一季度,互联网和相关服务业发展势头良好,业务收入快速增长,研发费用持续两位数增长。疫情防控常态化推动线上商品和服务消费活跃,直播、短视频等新模式的应用场景不断丰富,拉动网络销售业务迅猛增长,生产、生活类服务平台快速恢复。

一、总体运行情况

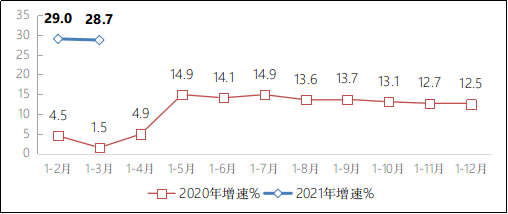

互联网业务收入快速增长。一季度,我国规模以上互联网和相关服务企业(简称互联网企业)完成业务收入 3249 亿元,同比增长达 28.7%,与上年同期较低基数水平(1.5%)相比,增速同比提高 27.2 个百分点。

图 1 2020-2021 年一季度互联网业务收入增长情况

行业利润转为负增长。一季度,规模以上互联网企业实现营业利润 266 亿元,同比下降 2.5%;营业成本持续较快上升,1-2 月、1-3 月同比分别增长 31.1% 和 27%。

研发费用增速有所回落。一季度,规模以上互联网企业投入研发费用 170.1 亿元,同比增长 14%,增速较 1-2 月回落 5.7 个百分点。

二、分业务运行情况

(一)信息服务收入平稳增长,不同领域的增长态势分化明显。一季度,互联网企业共完成信息服务收入 1869 亿元,同比增长 14.5%;在互联网业务收入中占比为 57.6%,同比下降 7.1 个百分点。其中,网络游戏领域降温明显;音视频服务领域快速增长势头不减;新闻和内容服务类企业持续转型升级,平稳增长;以提供搜索服务为主的企业收入略有增长。

(二)各类平台蓬勃发展,互联网平台服务收入高速增长。一季度,互联网平台服务企业实现业务收入 1111 亿元,同比增长达 71.7%,在互联网业务收入中占比为 34.2%,同比提高 8.7 个百分点。其中,以在线教育服务为主的企业持续高速增长;网络销售平台企业的业务收入增长高位有所回落;生活服务类平台、生产制造服务和生产物流服务平台企业恢复增长,扭转去年下滑局面。

(三)互联网接入服务收入增幅回落,互联网数据服务收入较快增长。一季度,互联网企业完成互联网接入及相关服务收入 81.5 亿元,同比增长 12.2%,增速较 1-2 月回落 5 个百分点;互联网数据服务(包括云服务、大数据服务等)收入 45.9 亿元,同比增长 25.3%。

三、分地区运行情况

东部地区互联网行业保持较快增长,西部地区增势突出。一季度,东部地区完成互联网业务收入 2775 亿元,同比增长 29%,增速较 1-2 月回落 1.2 个百分点。西部地区完成互联网业务收入 152.2 亿元,同比增长 64.2%,增速较 1-2 月提高 19 个百分点,高出同期全国平均水平 35.5 个百分点。中部地区完成互联网业务收入 88 亿元,同比下降 3.3%,降幅较 1-2 月扩大 0.7 个百分点。东北地区完成互联网业务收入 9.3 亿元,同比增长 3.7%,扭转去年持续负增长局面。

主要省市实现平稳较快增长,其他省市发展态势分化。一季度,互联网业务累计收入居前 5 名的广东(增长 4.6%)、北京(增长 30.8%)、上海(增长 77%)、浙江(增长 52.7%)和江苏(增长 0.3%)共完成互联网业务收入 2655 亿元,同比增长 30.6%,增速超过全国平均水平 1.9 个百分点,占全国(扣除跨地区企业)比重达 87.9%,占比较上年同期提高 1 个百分点。全国互联网业务收入增速实现正增长的省市有 22 个,其中云南、四川、河南、上海、广西、山东、陕西、浙江等 8 个省市增速超过 50%,天津、安徽等两省降幅仍超 30%。

四、我国移动应用程序(APP)数量增长情况

移动应用程序(APP)总体数量小幅下降。截至 2021 年 3 月底,我国国内市场上监测到的 APP 数量 327 万款,比上月净减少 1 万款。其中,本土第三方应用商店 APP 数量 191 万款,苹果商店(中国区)APP 数量 136 万款。3 月,新增上架 APP 数量 5 万款,下架应用 6 万款。

游戏类应用规模保持领先。截至 3 月底,移动应用规模排在前 4 位种类的 APP 数量占比达 58%,其他社交通信、教育等 10 类 APP 占比为 42%。其中,游戏类 APP 数量继续领先,达 78.6 万款,占全部 APP 比重为 24%,环比减少 1.4 万款。日常工具类、电子商务类和生活服务类 APP 数量分别达 49.8 万、32.1 万和 29.3 万款,分列第二至四位,占全部 APP 比重分别为 15.2%、9.8% 和 9%。

游戏类应用分发总量居首位。截至 3 月底,我国第三方应用商店在架应用分发总量达到 17645 亿次。其中,下载量超 2000 亿次的 APP 为游戏类、日常工具类、社交通信类和音乐视频类,下载量分别达 2734 亿次、2340 亿次、2189 亿次和 2034 亿次,日常工具类下载活跃,环比增长 8.0%;生活服务类、系统工具类、新闻阅读类、电子商务类分别以 1545 亿次、1506 亿次、1263 亿次和 1093 亿次分列四至八位。在其余各类应用中,下载总量超过 500 亿次的应用还有金融类(899 亿次)、教育类(807 亿次)和拍照摄影类(588 亿次)。

附注:

1. 为更精准反映移动应用市场动态,监测数据由 “累计策略(即统计数据为累计计算)” 改为“在架策略(即统计数据仅针对在架应用,剔除下架应用)”。

2. 我们参考市场上应用商店分类情况,将移动应用程序(APP)划分为:游戏、日常工具、电子商务、生活服务、社交通讯、教育、主题壁纸、新闻阅读、运动健康、系统工具、音乐视频、金融、拍照摄影及其它,共 14 个类别。

3. 规模以上互联网和相关服务企业指上年度互联网和相关服务收入 500 万元以上的企业。

更多阅读: