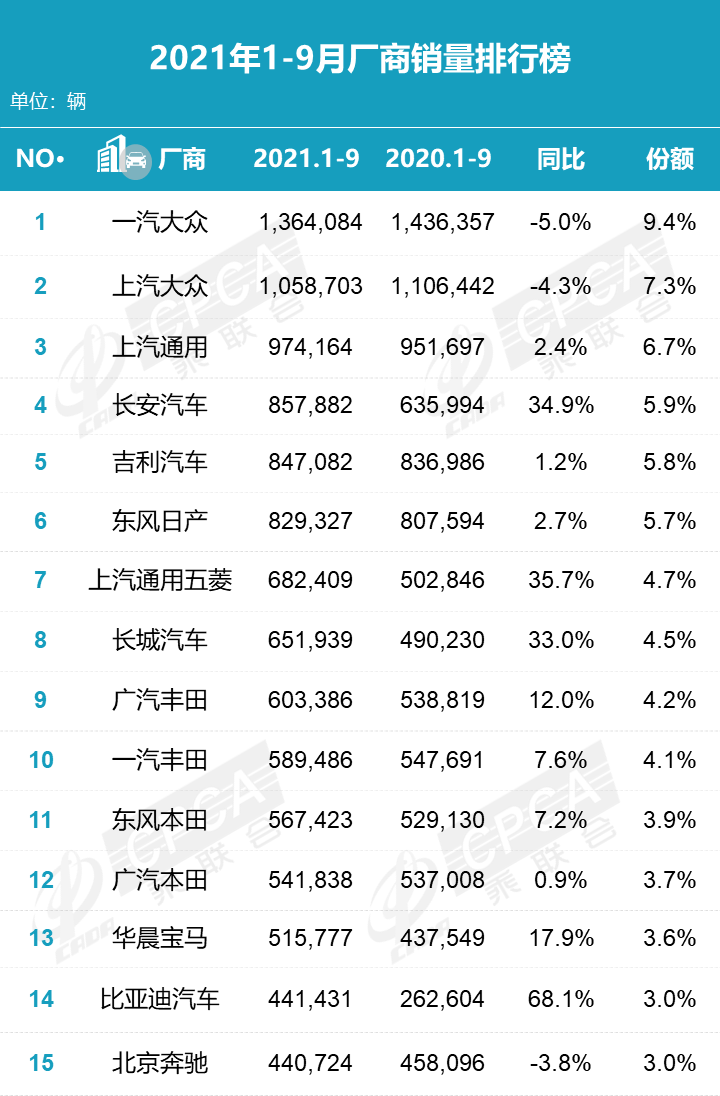

据中国汽车流通协会汽车市场研究分会(乘联会)最新零售销量数据统计,9月份国内狭义乘用车市场销量达158.1万辆,同比下降17.4%,环比增长9.0%;1-9月份累计销量1448.5万辆,同比增长12.0%。

9月份企业榜单分析:9月开学季来临、国庆短途出行升温、多地疫情顺利解封,诸多因素促使9月零售悄然回升,才有环比9.0%的增长,但缺芯状态仍没有缓解,各厂商化解芯片短缺的压力各有不同,因此9月车企榜单排名略有变化。

TOP15车企合计销售113.7万辆,市场集中度达71.9%,较上月下降了2.1个百分点。9月车系销量分布如下:

德系车(两家,较上月减少了华晨宝马):上汽大众重拾冠军,一汽大众缺少芯片居亚军。9月德系车市占率为14.6%,较上月下降5.1个百分点,主要是有些品牌供货量跟不上。

日系车(五家,较上月增了东风本田):市占率为19.6%,较上月提升了1.0个百分点。

美系车(两家,较上月增了特斯拉):市占率为9.0%,较上月提升了3.2个百分点,本月特斯拉中国首次加入榜单,排名在TOP13。

自主品牌(六家,较上月少一家):9月份市占率为28.7%,较上月减少了1.1个百分点,本月自主品牌中同比增长最快的是比亚迪。

注:本文数据是基于乘用车市场信息联席会月报表–初稿。

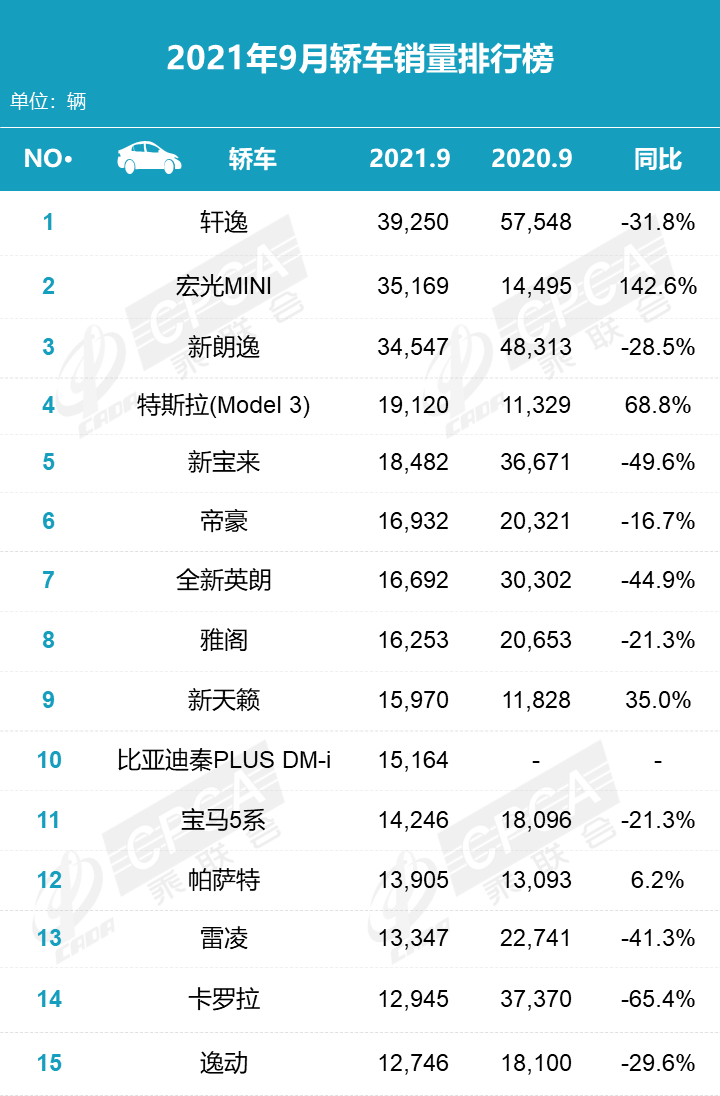

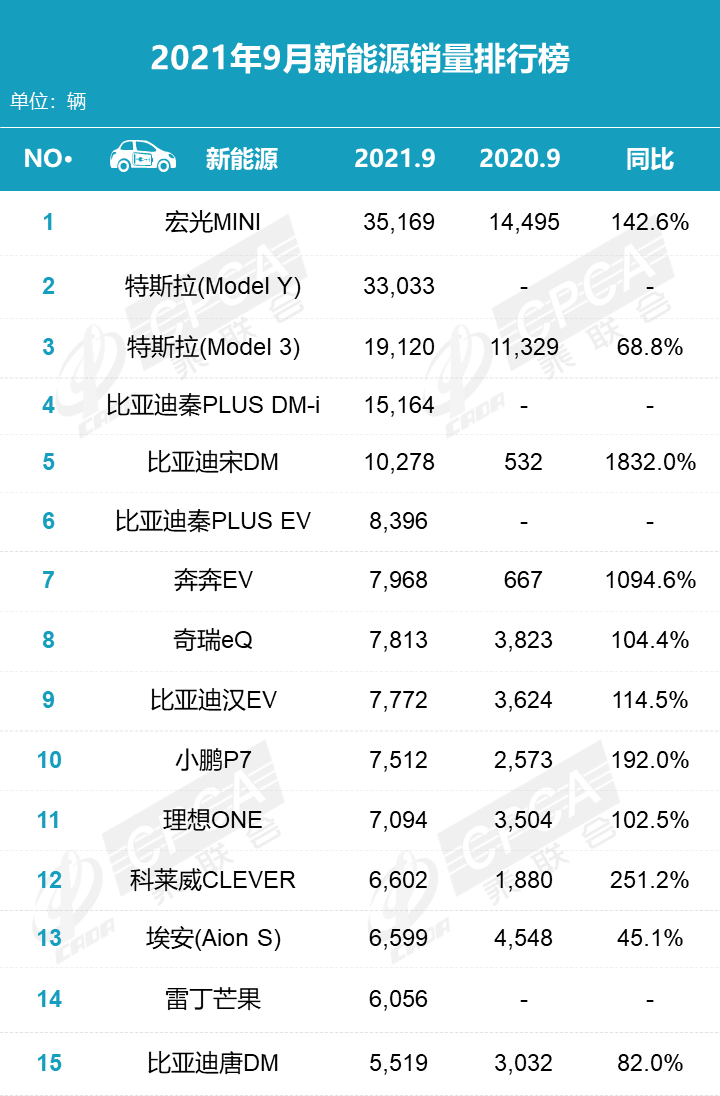

更多阅读: