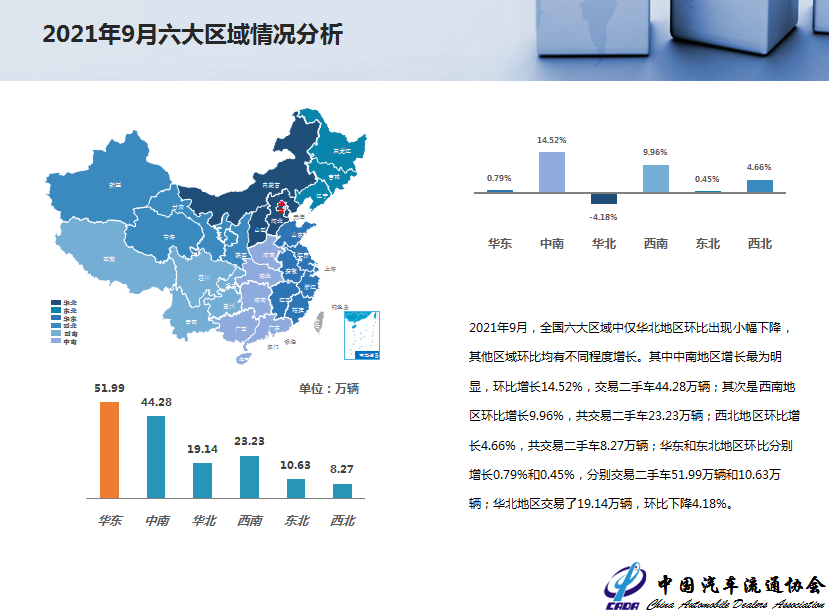

01、2021年9月市场概况

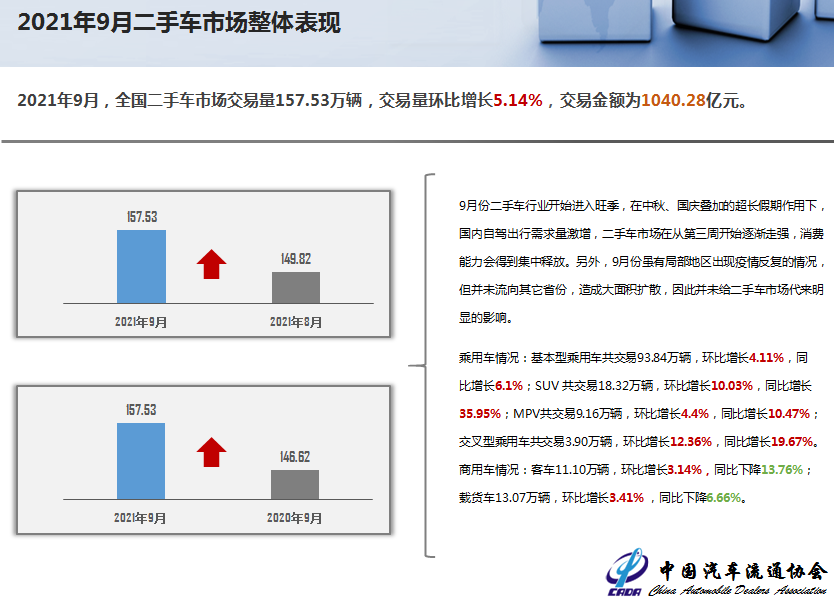

2021年9月,全国二手车市场交易量157.53万辆,交易量环比增长5.14%,交易金额为1040.28亿元。

9月份二手车行业开始进入旺季,在中秋、国庆叠加的超长假期作用下,国内自驾出行需求量激增,二手车市场在从第三周开始逐渐走强,消费能力会得到集中释放。另外,9月份虽有局部地区出现疫情反复的情况,但并未流向其它省份,造成大面积扩散,因此并未给二手车市场代来明显的影响。

2021年9月,全国二手车交易量为157.53万辆,同比去年同期增长7.44%,同比增速与19年同期基本持平。本月河南省暴雨对车市产生的影响逐渐消退,二手车交易量已恢复正常水平。

今年第三季度,二手车交易量为453.26万辆,较去年同期增长11.52%,同比增速与2020年相比增加了2.36个百分点。三季度在经历了疫情的反复叠加各地极端恶略天气的影响仍然保持两位数的增长,说明二手车市场自身的韧性及支撑力都较强。全年预计达到1600万辆的交易规模。

今年1-9月,二手车交易量为1296.68万辆,较去年同期增长35.34%,去年同期受到疫情影响,全国二手车交易量为958万辆,参考19年同期数据,二手车交易量较19年同期增长了22.50%。

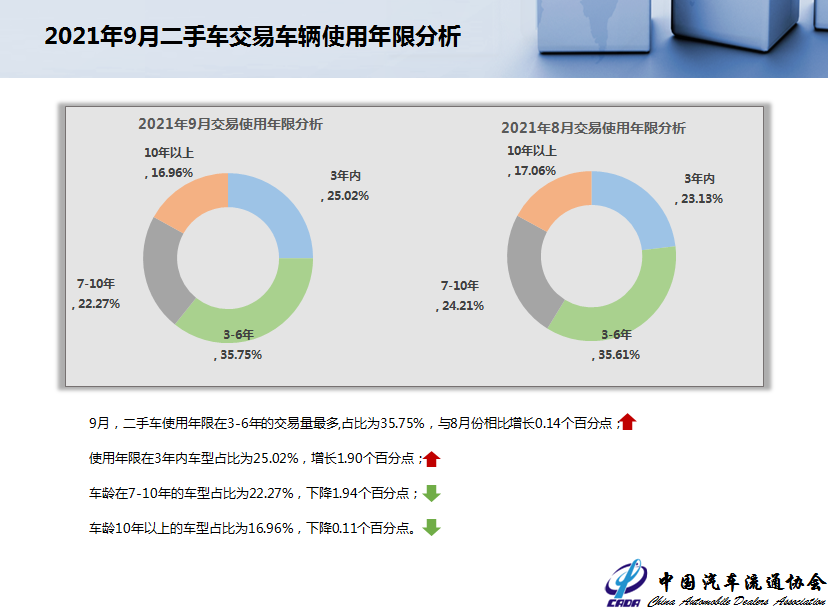

9月,二手车使用年限在3-6年的交易量最多,占比为35.75%,与8月份相比增长0.14个百分点。

02、2021年1-9月市场概况

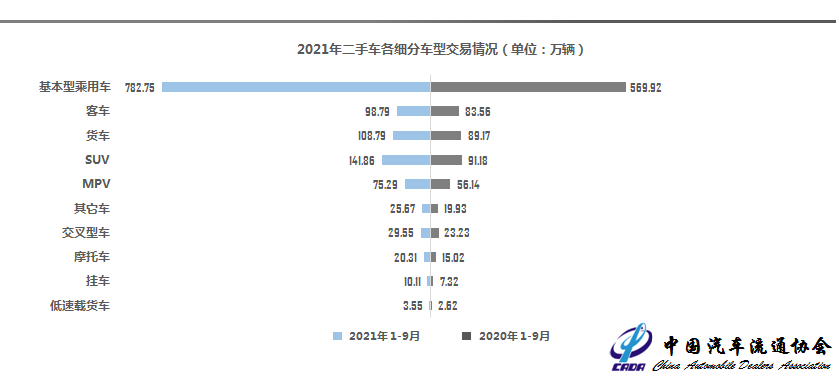

2021年1-9月,全国二手车市场累计交易量1296.68万辆,同比增长35.34%。其中;基本型乘用车共交易782.75万辆,同比增长37.34%;客车98.79万辆,同比增长18.22%;载货车108.79万辆,同比增长22.01%;SUV 141.86万辆,同比增长55.58%;MPV 75.29万辆,同比增长34.12%;交叉型乘用车29.55万辆,同比增长27.22%。

2021年1-9月,各车型同比均有明显增长。

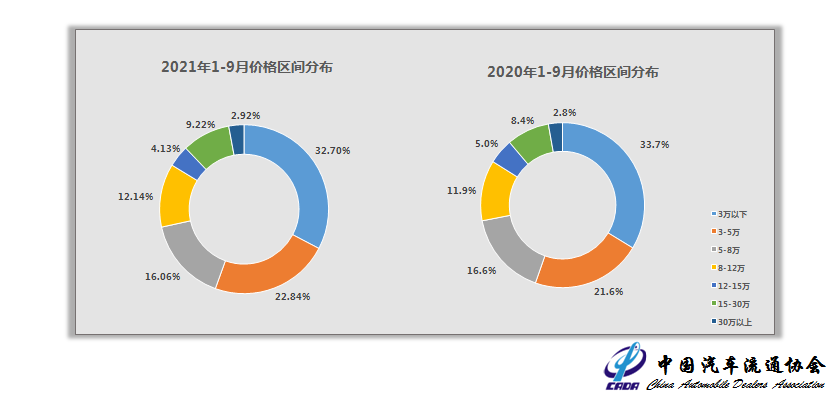

2021年1-9月二手车价格区间分布:3万元及以下价格区间的车辆下降1.01%,3-5万区间增长1.20%,5-8万区间下降0.54%,8-12万区间增长0.20%,12-15万区间下降0.83%,15-30万区间增长0.83%,30万区间以上增长0.15%。

5万元以下价格区间与去年同期相比增长了0.18%,5-15万元价格区间与去年同期相比下降了1.17%。

10月是二手车市场旺季,第三周日均交易6.41万辆,环比增长3.86%,与9月第三周相比增长1.4%。本周的交易量走高主要来自于南部地区的带动,中南西南等重点地区交易量均呈现两位数的增长。

回顾10月前两周情况,第一周正值十一国庆期间市场重新被带回交易顶部,假日经济对于二手车市场带动作用明显,第二周日均交易6.16万辆,环比下降2.33%,黄金周的购车需求基本释放完毕,对于第二周集客和成交均带来一些影响,尤其是周后期,市场客流量开始下降,二手车经销商的到店率仅为前期的60%左右。

本周虽又重回交易高峰,但自10月17日以来,本轮疫情在已波及全国11省份,主要集中在西北、华北等地。日前多地已经启动疫情防控三级响应,倡导非必要不出本省,目前部分涉疫地区的交易市场暂停营业,并且受疫情影响的地区还在扩大,这对10月第四周二手车市场将带来很多不确定性。

03、二手车流通性分析

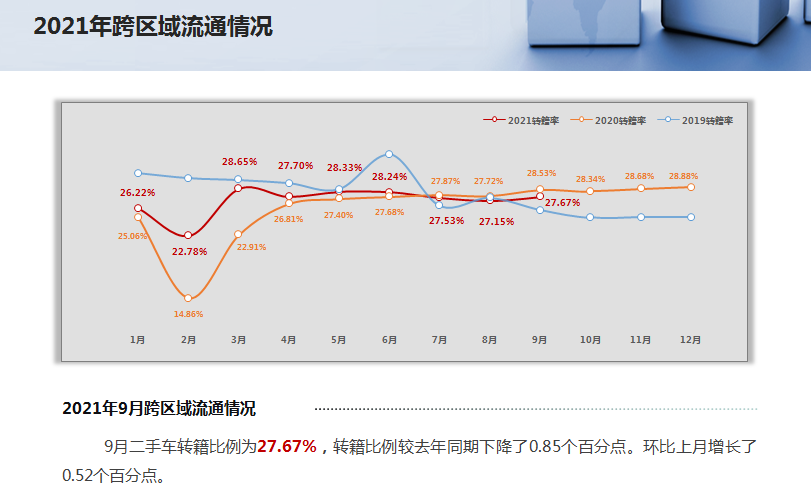

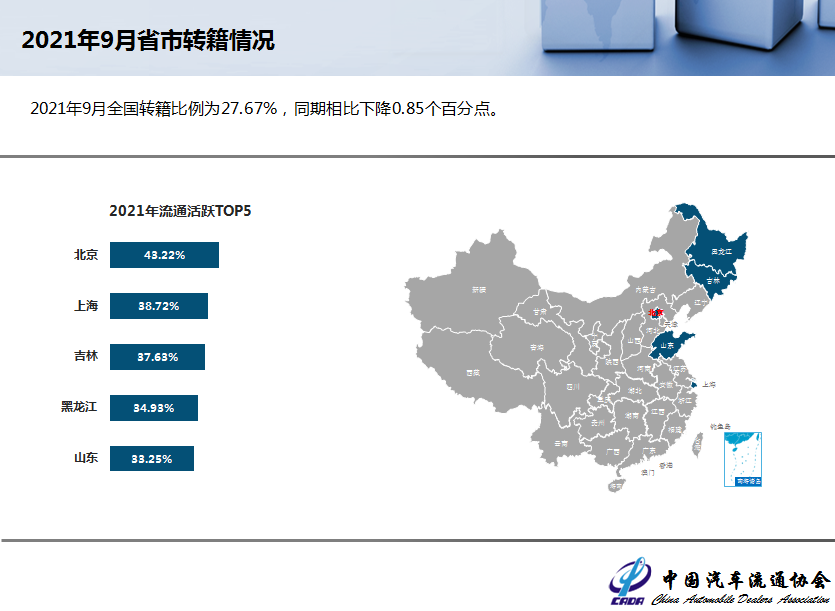

9月二手车转籍比例为27.67%,转籍比例较去年同期下降了0.85个百分点。环比上月增长了0.52个百分点。

04、经销商调研情况

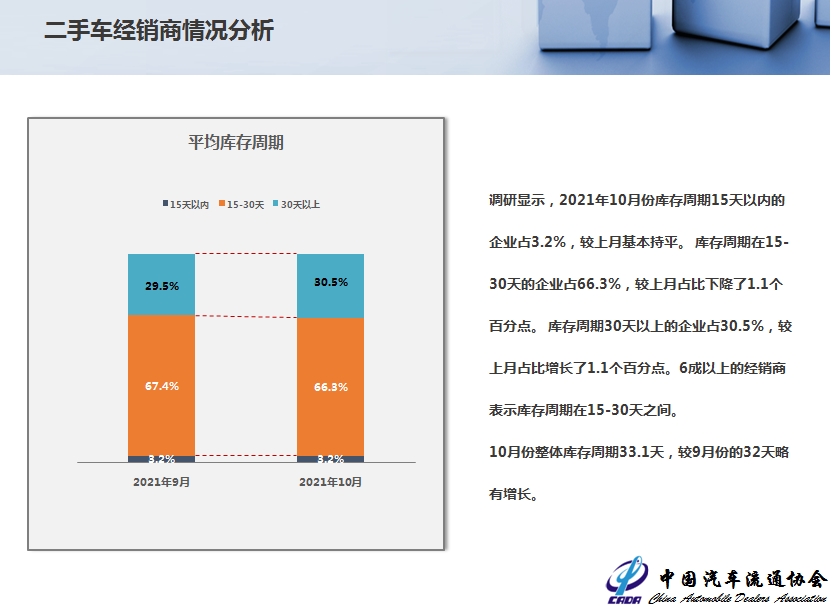

调研显示,2021年10月份库存周期15天以内的企业占3.2%,较上月基本持平。库存周期在15-30天的企业占66.3%,较上月占比下降了1.1个百分点。库存周期30天以上的企业占30.5%,较上月占比增长了1.1个百分点。6成以上的经销商表示库存周期在15-30天之间。

更多阅读: