10月起,厂商端的库存供应不足仍在持续,经销商在本月建库、收价的趋势明显。整体零售库存有所上涨至1.17,GP1值有所回升达-4.8%,相比去年同期,销量减缓,经营压力主要来自“供血”状况是否充足。随着国家整体有序的能耗调控,部分城市“限电”措施在本月并未带来过多影响。豪华车市场需求仍保持旺盛。

从全国各区域来看,除华北、华南地区库存微降外,各地库存系数均有所回升;全国GP1相比9月整体微升,华南、西北地区GP1回升较为明显。

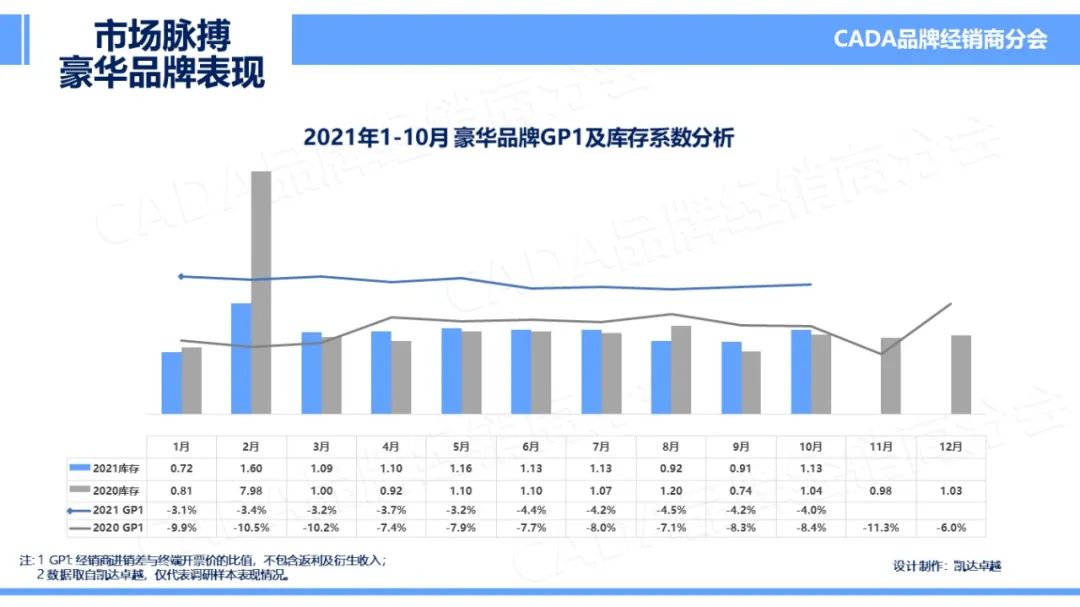

豪华品牌市场整体分析

2021年10月,豪华车市场GP1微升0.2%,均值至-4.0%;库存相比9月提升至1.13,打破连续两月库存系数持低于1的状况。

从豪华品牌细分市场的表现来看,各品牌保持相对稳定,其中雷克萨斯库存系数仍表现过低,奔驰、宝马两大品牌在本月零售端库存有较大回升。随着终端需求持续旺盛,豪华品牌经销商库存系数仅为0.6上下。豪华品牌销售价格逐步回收,GP1整体微升至-4.2%。

在本月豪华品牌表现中,GP1提升最大的三个豪华品牌分别是:捷豹路虎、雷克萨斯、沃尔沃,库存系数下降幅度最大的品牌是:雷克萨斯、英菲尼迪、林肯。

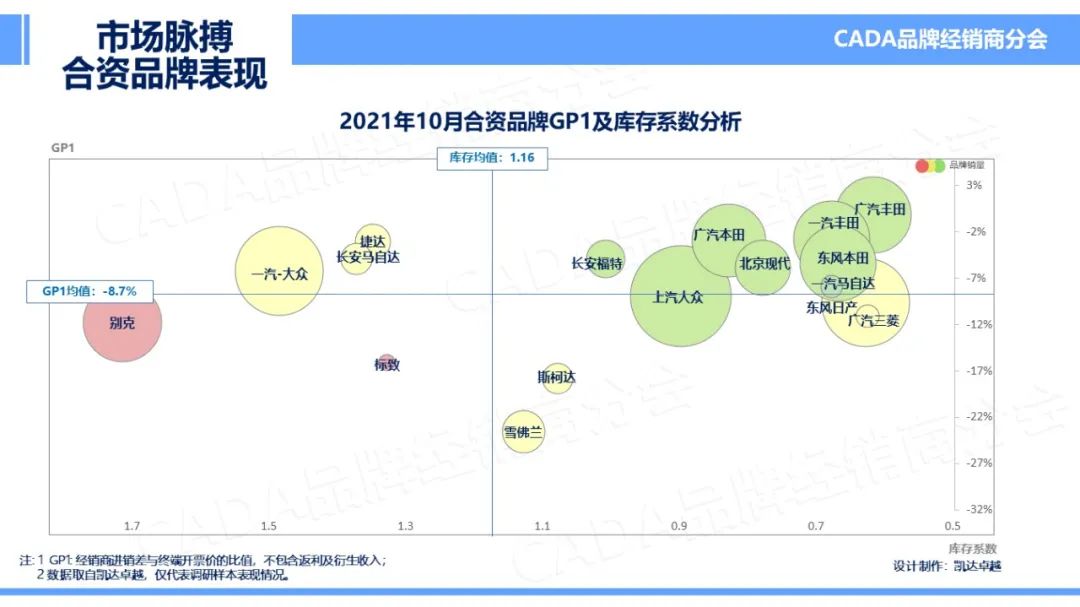

非豪华合资品牌市场整体分析

2021年10月,非豪华合资品牌库存系数本月提升0.5,回升至6月状况,为1.16。随着热销车型供应不足的带动,本月合资品牌GP1持续回升,至-8.7%。

从具体品牌来看,日系合资品牌仍保持在第一梯队,库存、GP1双优状态,德系品牌GP1回升较为明显,但受厂家的供应链端影响,库存状况并不稳定。

在本月非豪华合资品牌中,一汽丰田、东风日产、捷达三个品牌成为GP1提升TOP3;广汽丰田、广汽本田、一汽丰田品牌库存系数本月下降幅度最高。

自主品牌市场整体分析

在2021年10月的表现中,自主品牌库存系数为1.25,GP1为-5.4%,逐步接近去年同期水平。随着“国潮”文化及新能源市场的巨大潜力,自主品牌市场仍有很大空间。

从各品牌来看,长安乘用车、哈弗、广汽传祺库存低于1.0。从GP1的表现上看,大部分品牌均有所回升。自主品牌用户对价格的敏感性相对更高,随着市场供应量的变化,价格的及时调整收放是保证经营利润的重要环节,实时关注“市场脉搏”,及时调整战略布局,突出优势,相比其他品牌线市场空间更大。

2021年10月,GP1提升最优的三个品牌为:奇瑞、一汽奔腾、比亚迪;库存降低Top3为:一汽奔腾、长城Wey、奇瑞。

以上为3大细分市场各个主流品牌市场脉搏“销、存、利”表现。保持投资人长期稳定的收益是品牌经销商分会始终如一的使命;在此,宋秘书长感谢广大经销商的积极参与,同时,针对经销商的各种声音和反馈,品牌分会将继续和厂家进行进一步的沟通交流,希望能从具体举措上保护投资人和经销商的利益,同时也希望协会的平台和机制能进一步促进厂商共赢。

更多阅读: