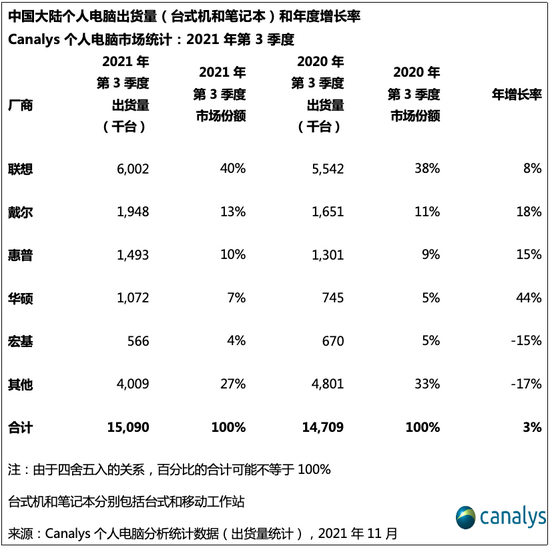

2021年第3季度,中国大陆个人电脑总出货量(台式机和笔记本)同比增长3%,环比增长10%,总出货量达到1500万台。与去年相比,台式机(包括台式工作站)的出货量增长3.8%,达到530万台。笔记本(包括移动工作站)的出货量小幅增长1.9%,达到970万台。总出货量超过了2020年第3季度的1470万台纪录,创下第3季度历史新高。

2021年第3季度台式机和笔记本市场的前四名供应商均实现了同比增长,反映了全球科技经济体蓬勃的发展势头以及对中国市场带来的积极影响。“本季度台式机和笔记本总体比上年增长了3%,相较与两年前增长则高达12%,这是因为商用领域出现了新一轮的升级潮,另外,政府提倡的‘工业4.0’计划,使得制造业也逐渐释放出新的活力。除此之外,教育部门也在持续进行软硬件设施的升级,建设并更新数字化教室和现代化实验室,这为市场注入了强大的动力。在商业领域增长的同时,学生新学期的采购,以及商家为即将到来的“双十一“的备货,使得消费电脑的出货量也出现了强劲需求,”CanalysPC分析师EmmaXu表示。

厂商方面,排名第一的联想实现了值得称赞的8%的同比增长,出货量达到600万台,市场份额增长2%。戴尔和惠普的出货量分别达到了194万台和149万台,同比增长分别达到18%和15%,戴尔在笔记本方面的业绩创下新高,惠普则在台式机的出货方面出现回升。华硕以44%的同比增长稳获第四,主要来自于其笔记本业务,特别是游戏本的强劲增长,该品类在中国一直表现强劲。宏基虽然保持住了第五名的位置,但却是该群体中唯一一个同比下降15%的供应商。本地厂商华为的出货量停滞在50万台,仅次于宏基。尽管增长缓慢,但在地方政府的采购中,华为仍然是联想的有力的替代者。

Xu补充说:“为了构建完善的硬件系统生态,来自智能手机和IoT等邻近市场的厂商正在力图完善在个人电脑—主要是平板电脑和笔记本电脑方面的产品组合,为持续的增长提供必要的引擎。OPPO、vivo、小米和Transsion等供应商都宣布推出新的笔记本或平板电脑产品,试图从这个高利润的硬件垂直领域分一杯羹。然而,在行业部件制造产能有限的情况下,如何优化供应链管理,以保障充足的供应对厂商而言将会是一个长期挑战。除了供应侧的问题外,B2B和B2C市场策略的复杂性意味着仅仅依靠增加硬件的SKU并不能保证成功。新的供应商将需要制定详尽的渠道战略,以便在联想、苹果、惠普和戴尔等供应商占主导地位的市场中生存。”

更多阅读: