结束 3 年连续的负增长,终于转成了正增长。乘用车市场信息联席会发布的统计数据显示,2021 年国内汽车生产企业广义乘用车(包括微型汽车)销售 2145.6 万辆、同比增长 6.6%。

截止 2021 年底,全国乘用车产能合计 4089 万辆,产能利用率为 52.47%。虽然比 2020 年的 48.45% 提高 4%,但还是处于产能严重过剩的区间。

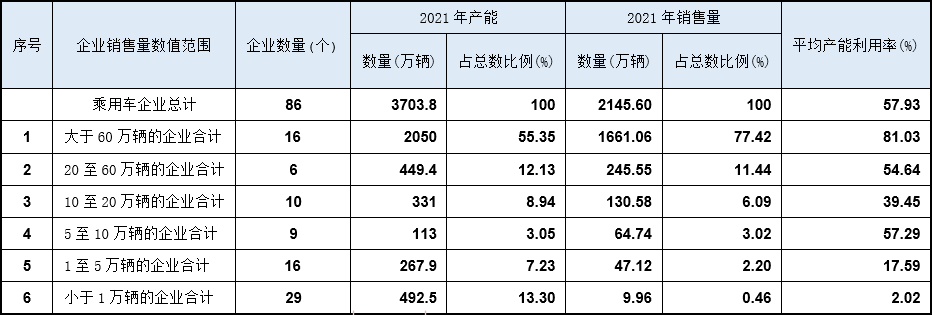

根据乘联会的统计,2021 年有销量的企业是 86 家。这些企业合计产能为 3703.8 万辆,相应的总体产能利用率为 57.93%。可见,在乘用车总产能中,其余企业有 385 万辆产能是完全闲置的。

86 家企业的产能利用率分析如下。

表 1 是用按企业销售量排序,分析企业产能利用率总体情况的结果。

表 1 2021 年乘用车产能按企业销售量的分析

销量大于 60 万辆的 16 家企业,合计销量 1661.06 万辆、占总销量的 77.42%,合计产能 2039 万辆、占总产能的近 50%。这 16 家企业的平均产能利用率为 81.03%,处于合理区间。

销量大于 20 万辆的 22 家企业,合计销量占总销量 88.86%,给其他 64 家企业留下的市场份额只有不到 13%。

有 29 家企业的销量少于 1 万辆,这些企业的产能占了总数的 13%,而销量只占总数的 0.46%,平均产能利用率只有 2.02%。

即使在销量数据各区间段内,具体企业各自的产能利用率也是差别非常大的。

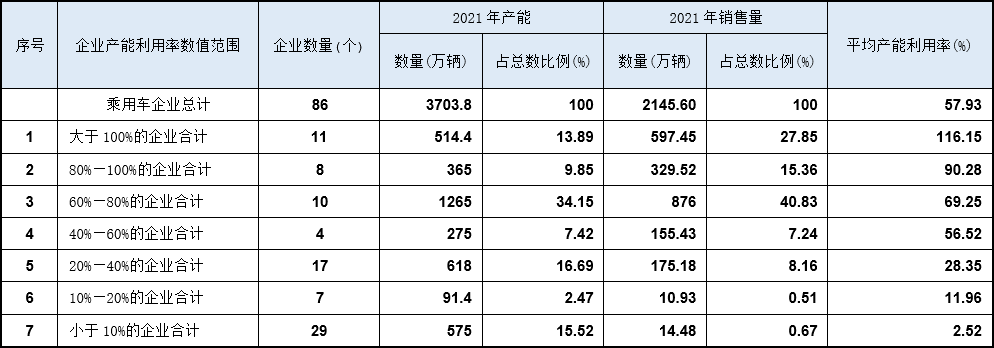

表 2 是按企业产能利用率数值排序,分析企业产能利用率总体情况的结果。

表 2 2021 年乘用车产能按企业产能利用率大小的分析

有 11 家企业的产能利用率高于 100%,基本上是已经开足三班制,休息日还得适当加班。11 家企业中,有 6 家是外资在中国的独资或合资企业,5 家是内资企业。2021 年有 4 家新能源汽车企业的产能利用率超过 100%,其中包括特斯拉。

8 家企业产能利用率在 80%-100% 之间,其中合资企业 3 家、新能源汽车企业 3 家,产能属于处在正常状态。

10 家企业产能利用率在 60%-80% 之间,其中合资企业有 4 家,应该是产能还有富余。

4 家企业产能利用率在 40%-60% 之间,其中有 3 家主流汽车企业是由于近年来销量大幅减少,而使产能利用率降低。

其余的企业产能肯定是过剩,甚至是严重过剩的。尤其是 29 家企业产能利用率不足 10%。这些规模较小、销量较低的企业,不仅产能严重过剩,在行业有 6.6% 增长时,不少企业依然是负增长。如无根本性的改变,这类企业扭转产能过剩的状况基本无望。

在乘用车产能总体过剩的情况下,已经具备生产资质的企业还有 1046 万辆在建产能将陆续建成投产。

2021 年新能源乘用车销售 332.6 万辆,而新能源乘用车的专用产能已经有 569.5 万辆,产能利用率是 58.4%。而在建产能大部分是新能源汽车,传统汽车企业的现有产能部分也可共线生产新能源汽车。

因此,汽车行业在解决传统汽车产能过剩问题的同时,还要防止新能源汽车产能过剩。

更多阅读: