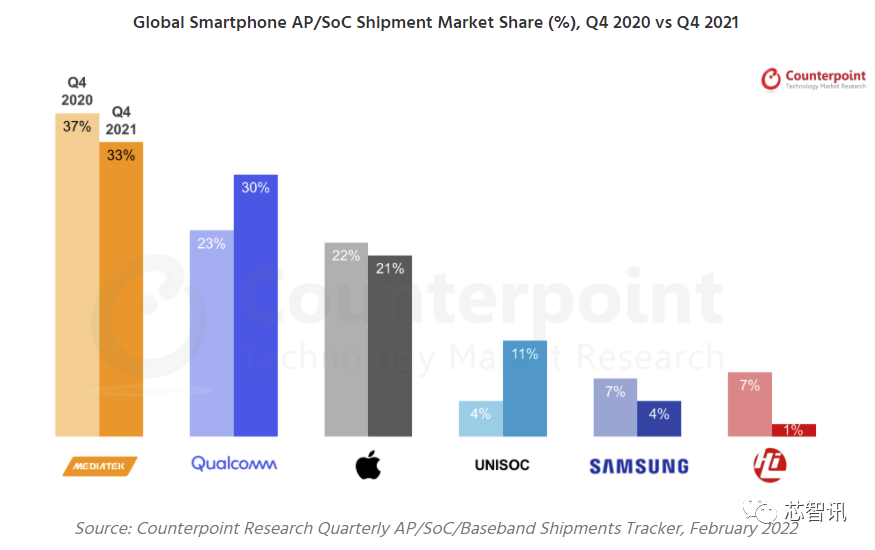

近日,市场研究机构Counterpoint最新公布的2021 年第四季度全球智能手机 AP(应用处理器)/SoC(片上系统)芯片组出货量数据显示,该季度出货量同比增长5%,其中5G智能手机SoC出货量几乎占据了SoC 总出货量的一半。在具体的芯片厂商出货量排名方面,联发科继续排名第一,市场份额达到了33%,同比下滑了4个百分点。

Counterpoint表示,由于许多客户由于供应链限制而建立了库存,因此库存调整导致其四季度同比出货量下降。

Counterpoint研究总监 Dale Gai表示:“联发科以 33% 的份额引领智能手机 SoC 市场。由于上半年出货量高以及中国智能手机原始设备制造商的库存调整,其智能手机 SoC 销量本季度有所下降。许多客户已经建立了芯片组库存来管理供应情况的不确定性。”

关于增长前景,Gai 补充说:“我们预计 2022 年第一季度的收入将在智能手机旗舰芯片组 (Dimensity 9000) 的推动下实现增长。更高的 5G 普及率将抵消较低的季节性需求。台积电晶圆涨价后芯片组价格的上涨反映在 2021 年第四季度以后。亚太地区、MEA 和 LATAM 等地区的 5G 迁移以及持续的 LTE 需求将帮助联发科在 2022 年实现强劲增长。”

高通则以30%的份额排名第二,市场份额同比增长了7个百分点;

高通高级分析师 Parv Sharma在评论高通的表现时表示:“尽管组件短缺和代工产能无法满足需求,但高通的季度业绩非常强劲,环比增长 18%,同比增长 33%。高通能够优先考虑高端骁龙的销售,与中低端手机相比,骁龙的盈利能力更高,短缺的影响更小。该公司还能够通过双重采购关键产品来增加其主要代工合作伙伴的供应。在苹果 iPhone 13 和 12 系列以及高端 Android 产品组合推动的 5G 基带出货量中,它占据了 76% 的份额。”

谈到增长机会,Sharma 补充道:“高通的骁龙 8 Gen 1 旗舰移动平台将从 2022 年第一季度开始出货。2022 年第一季度的表现将受到三星 Galaxy S22系列的设计胜利和农历新年发布的推动。总体而言,随着主要 OEM 推出 5G 手机,下一个增长拐点将在 2022 年下半年。随着越来越多的 OEM 跨层采用高通的调制解调器到天线 RFFE 解决方案,Android 的收入份额也在增长。”

排名第三的是苹果,市场份额为21%,这主要是由于iPhone 13 的发布和节日旺季推动了出货量。不过与去年同期相比,苹果的份额仍下滑了1个百分点。

此外,国产5G芯片厂商展锐的表现也可圈可点。展锐在Q4全球智能手机AP市场出牌排名第四,市场占有率已达11%,同比增长了7个百分点,相比Q3的10%份额,仍继续稳步上升。

Counterpoint分析师Parv Sharma表示, 展锐2021出货量持续增长,并在第四季度获得全球智能手机AP市场11%的占有率,出货量比去年翻了一倍。展锐的客户结构得到明显升级,赢得了三星、荣耀、Realme、摩托罗拉、中兴、传音等客户的支持。

排名第五的是三星,市场份额为4%,同比下滑了3个百分点。

原因是三星正在调整其智能手机产品组合战略,即外包给中国ODM。因此,联发科和高通芯片在三星智能手机产品组合中的份额一直在增长。

华为海思由于美国的制裁,无法继续生产麒麟芯片,目前市场份额已由去年同期的7%跌至了1%,排名第六。

目前华为正在推出其最新系列的手机,但是是基于高通 SoC,且仅支持4G功能。

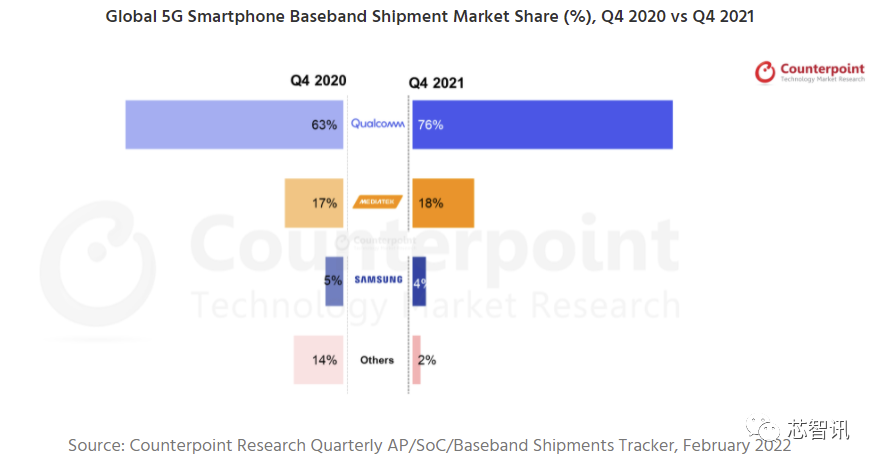

如果只看5G基带芯片的市场份额,那么高通依然是老大,其在2021年Q4的市场份额已经高达76%,相比去年同期上市了13个百分点。这主要是得益于采用了高通5G基带的苹果iPhone 13系列销量的增长,以及其他来自ODM/OEM代工厂的采购需求,包括智能手机、通信模组等。

自 芯智讯

更多阅读: