2021年上海各购物中心按照建设国际消费中心城市的总要求,充分发挥购物中心在商圈社区的影响力,致力于促进消费升级,提升生活品质,在商业零售服务领域中起到了创新性、地标性、时尚性的引领作用。针对新冠疫情后出现的新情况,努力改善消费环境,不断引导新消费,积极探索业态创新,为促进消费、繁荣市场、满足消费新需求、发挥了积极作用。

一、202l 年上海新开购物中心情况

1、购物中心新开数量

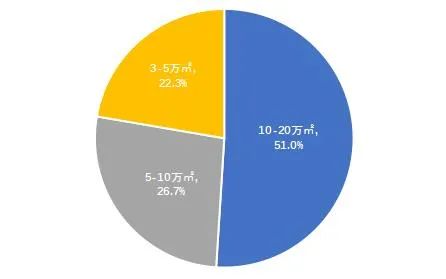

根据有关网络数据和实地考察核实,2021 年新开购物中心(3 万平方米以上)共 49家(见附表),其中新建开业 37家,建筑面积261.6万平方米,比 2020年增加21家,增加面积117.54万平方米;存量改造升级12家,商业建筑面积 58.4万方平方米。新开商业项目建筑面积10~20万平方米l0家,面积l33.5万平方米,占新开建筑面积的51%;5~10万平方米有10家,面积69.8万平方米,占新开建筑面积的26.7%;3-5 万平方米有17家,面积58.3万平方米,占新开建筑面积的22.3%。

2021年调整升级改造的购物中心达l2家,比2020年增加10家,商业面积58.4万平方米,比2020年增加46.9万平方米(详见附图)

2021年新开购物中心不同面积比例图:

2、既存购物中心总量及分布情况

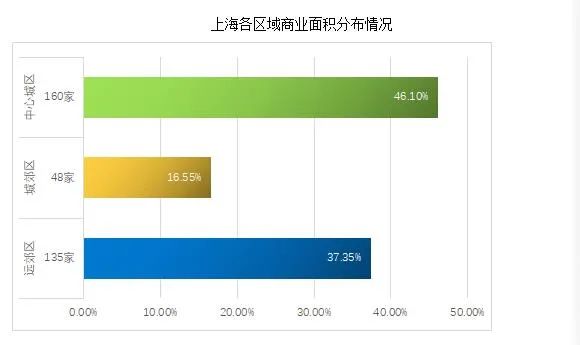

2021年剔除存量改造项目,新增加3万平方米以上购物中心37家,建筑面积261.6万平方米,其中:中心城区(中环以内)新增16家,新增面积12l.5万平方米,比2020年增加14家,面积增加l15.7万平方米;城郊区(中环外,外环内)新增6家,比2020年增加4家,新增面积41.2万平方米;远郊区(外环外)新增15家,新增面积97.9万平方米,比2020年增加2家,面积略减少。截止 2021年底,3 万平方米以上的既存购物中心共343家,总建筑面积2605.06万平方米。其中,中心城区共有160家,商业建筑面积1200.96万平方米,占总面积46.1%;城郊区 48家,商业建筑面积431.2万平方米,占总面积16.55%;远郊区135家,建筑面积为972.9万平方米,占总面积37.35%,中心城区、城郊区及远郊区的面积占比与2020年基本相同。2021年20万平方米以上的特大型购物中心没有增加,即既有16家,包括陆家嘴上海中心、五角场万达广场、月星环球港、仲盛世界商城、百联中环购物中心、江桥万达广场、陆家嘴正大广场、闵行万象城购物中心、闵行爱琴海购物中心、长宁龙之梦购物中心、长宁龙湖虹桥天街、五角场合生汇、七宝万科广场、世界跨境城、青浦万达茂、南翔印象城。

3、各区分布情况

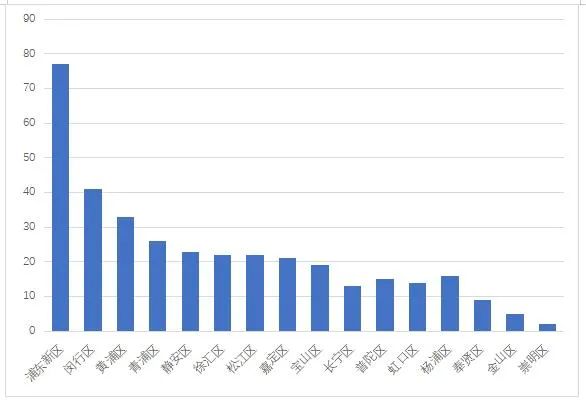

2021年浦东新区新增7家,青浦区、松江区各新增4家,徐汇区、普陀区各新增3家,长宁区、闵行区、静安区、黄浦区、虹口区、宝山区、奉贤区各新增 2 家,宝山区、杨浦区、崇明区各新增 1 家。截止 2021 年底,购物中心数量最多的是浦东新区达77 家,其次是闵行区41家,黄浦区 33 家,青浦区26家,静安区 23家,徐汇区、松江区各22家,嘉定区 21 家,宝山区19家,杨浦区16家,普陀区15家,虹口区14家,长宁区13家,其他区 10 家以下。

上海各区域商业项目分布情况

二、 2O21年购物中心经营情况

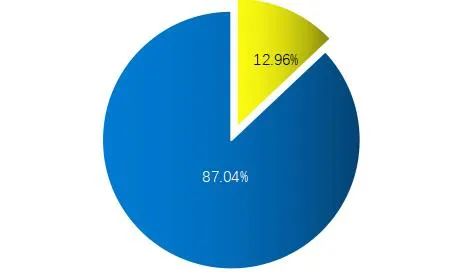

根据上海市有关商业机构的信息数据和对部分重点购物中心调研统计,2021年各购物中心努力克服新冠疫情的影响,总体经营呈恢复性增长,经营规模总额为2343.2亿元,同比增长29.1%,加上新开购物中心的经营额,两年平均增幅超过 10%,经营总额占全市社会消费品零售总额12.96%,比上年增加了1.56个百分点。2021 年购物中心对社会总消费品零售总额的贡献率,如图:

据对全市 50 家重点购物中心的调研分析(经营规模均超10亿元),90%以上的购物中心其经营规模有不同程度的增长,其中增幅超50%的有国金中心、百联中环购物中心、百联南桥购物中心、恒隆广场、五角场合生汇;202l年购物中心经营规模20亿元以上的有 34家,比上年增加10家;30亿元以上(或接近30亿元)购物中心达到22家,分别是国金中心、月星环球港、恒隆广场、豫园商城、百联青浦奥莱、五角场万达广场、上海环贸、上海新天地、上海万象城、第一八佰伴、百联中环购物中心、港汇恒隆广场、新世界、兴业太古汇、佛罗伦萨小镇、长宁龙之梦、虹口龙之梦、九百城市广场、七宝万科广场、、五角场合生汇、南翔印象城、比斯特上海购物村(名单不分先后),其中超百亿元的有国金中心、恒隆广场、月星上海环球港,这22家购物中心的经营规模接近总经营规模的 50%。

三、 2021年上海购物中心有以下特点:

1.新开项目数和经营规模大幅增长。2021年新开购物中心达37家,比2020年增加21家,购物中心的经营规模同比增长29.1%。一是原本计划在2020年开业的项目,因突发新冠疫情,购物中心经营与项目开发受到严重影响,推迟到2021年开业。二是3~5万平方米的社区型购物中心新开17家,比2020年增加了13家,符合疫情后时代社区邻里消费需求和消费升级趋势,促进并迎合了居民高品质生活消费。三是在常态化防疫措施实施下,实体商业运营逐步恢复常态,各种营促销活动亮点频出,购物中心的经营销售得到了恢复性增长。五角场合生汇不断创新营销手段,创造新需求,引导和激发消费者的消费欲望,经营销售规模从2020年的27亿大幅增长到42亿,不断推高了消费能级。四是线上引流,线下聚流,线上“种草”,线下收割,线上导播带货,线下互动体验,线上线下融合,数字化运用赋能,有效地促进了消费,经营销售普遍创新高。

2021年国家“双减”规定的贯彻落地,导致大量培训机构的撤场,加上新冠疫情的反复,影响了一批购物中心的正常经营与增长。

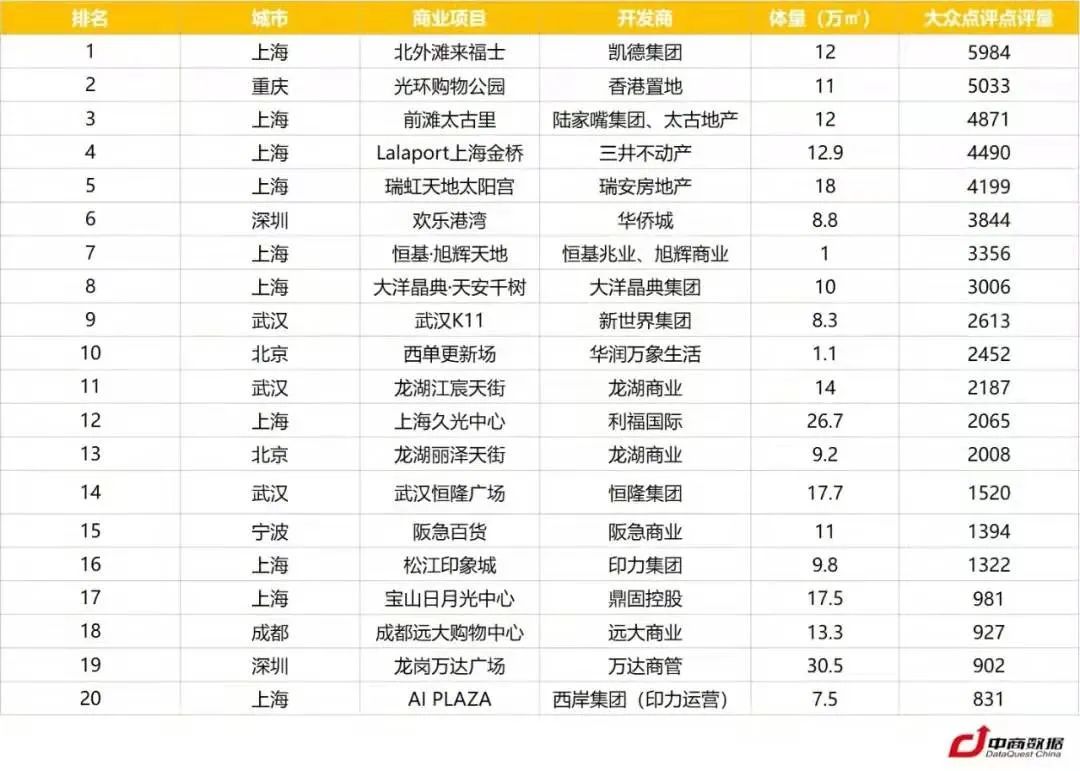

2.外商企业地标性项目频亮相。2021年尽管继续受新冠疫情的影响,但港资、台资等外资开发运营商对商业地产的热情不减,上海去年新开业的10个10万平方米以上的大型购物中心有6个是外商投资开发,商业面积达82万平方米,三井不动产开发运营的金桥啦啦宝都、太古集团开发运营的前滩太古里、瑞安集团开发运营的虹口瑞安天地太阳宫、凯德集团开发运营的北外滩来福士、利福国际集团开发运营的上海久光中心、天安集团开发运营的天安千树以及崇邦集团首期开发运营的虹口今潮八弄各有特色亮点,在商界到起轰动,都成为上海商业地标,为上海建设国际消费中心城市增添了浓墨重彩。据202l年大众点评全国最热门商场TOP20榜单中,上海占了10家。其中8家为外资背景的项目。如图表:

3. 旧改升级项目成为风景线。新冠疫情发生以来,人们的消费习惯发生了新的变化,也出现了许多新消费趋势,一些传统购物中心为适应新的消费趋势,加快了调整改造,2021年存量改造升级的项目与面积分别超过新开项目与面积的三分之一和四分之一,是近几年所没有的。一是利用原有场地开发利用,南方国际集团将南方国际广场部分改造成圈心汇生活广场,成为网红打卡地;中信泰富对原广场进行整体改造升级,面貌一新。二是利用原大卖场改造成社区购物中心,汉博集团在浦东利用原沃尔玛大卖场改造成上海漫乐城,深受社区居民的欢迎;宜家利用大卖场改造成宜家未来家体验空间,成为家庭生活中心。三是存量项目业态转型,青浦赵巷10万平方米的原米格天地整体转型为合生新天地•居家小镇,满足当地消费需求。四是存量项目“腾笼换鸟”,引进优质轻资产管理,如面积12万平方米的维景/怡丰城改造升级为维璟印象城,原吉嘉K-PLAZA打造成吉宝绿地缤纷城,原天虹广场调改为虹口万泰商业广场。

4.高品质奢侈品消费继续高增长。针对高消费群体受新冠疫情的限制不能出境旅游购物的情况,沪上以高品质消费、奢侈品经营为主的国金中心、恒隆广场、月星环球港、百联多家奥特莱斯、浦东佛罗伦萨小镇、港汇恒隆广场、上海环贸中心、新世界百货、大丸百货、兴业太古汇、联美集团首位等十多家购物中心、高端百货,奥特莱斯主动抓住这一机会,开展各类营促销活动,吸引国内高消费群体到店购物消费,年销售额均达到20~70%的增长,其中国金中心、恒隆广场、港汇恒隆广场分别增长68%、55%、40%。仅这十多家奢侈品等高消费总销售额达到800多亿元,超过上海购物中心总经营规模的三分之一。

5. 新场景新业态新消费不断涌现。2021年上海购物中心的活跃度不断推高,各新型业态首店不断涌现,各购物中心运营商不断推出新场景互动,新业态体验,引导新消费。一是新开业的大项目通过空间环境创新,将场景化沉浸式体验消费推向新高度,瑞安天地太阳宫大穹顶下的人造小瀑布,久光中心的新颖多功能的内广场,松江印象城1350平方米的滑轮滑板“水泥公园”,太古里限时一天的户外滑雪场,金桥啦啦宝都的户外8米高的高达等有效地扩大了开业效应,吸引了众多消费者;二是适应新潮客群引领新消费,有的购物中心开出新潮养生馆,以适应有钱小众运动和“朋克养生”族的需求,国潮国货品牌不断爆新,HARMAY、多抓鱼、三顿半、观夏等小展馆、国潮体验馆等推高网红热度;三是文体艺术酒吧咖啡品牌合组互动,通过场景营造引入沉浸式体验消费,金桥国际生活广场6000平方米的娱乐餐饮酒吧等夜生活中心;豫园商城华宝楼改造升级焕然一新,集珠宝古玩、书画文物、琴棋茶艺于一体,成为游客、书画艺术古玩爱好者、收藏家必到的体验场景;机遇星球的文娱交友酒吧于一体的新聚场,较好地促进了夜生活夜消费,小型剧场、脱口秀、室内运动与酒吧咖啡、西点轻餐饮融合于一体,深受“Z世代”欢迎;四是首店效应突出,据中商数据统计,上海去年引入首店1078家,其中85%左右的首店入驻购物中心,全球首店10家,中国首店156家,占l4.5%,零售业态首店307家,占28.5%,餐饮首店649家,占60.1%,国际品牌首店173家,占16%,首店已成为购物中心吸客增流的重要内容和手段。

四、上海购物中心发展趋势

1.内卷化加剧,加速购物中心的调改升级。上海购物中心的密度越来越高,到去年底3万平方米以上的购物中心总数达到343家,加上今年将新开37家(见附表),到今年底3万平方米以上的购物中心可能超过380家,其中中心城区170多家,已趋饱和,竞争越来越激烈,一些早期传统购物中心在新开购物中心的挤压下,加上疫情影响和大卖场转型社区购物中心,经营日趋困难,迫切需要调改升级,商管头部企业利用其品牌经营上的优势,或进行购并重组,或实施轻资产管理,推进传统购物中心的升级换代。

随着上海“十四五规划”的实施,加快了五个新城的布局和实施,新城的商业设施发展和商圈建设的空间很大,购物中心作为商业业态的载体将得到快速发展,奉贤新城的南方国际集团新开建“圆都”项目,临港新城的百业信集团今年开业的百润时代购物中心,松江新城的兰韵星河项目,青浦新城的上海天空万科广场,嘉定新城的嘉宝紫堤湾新荟广场等项目将推动新城商圈建设。

2. “新势力”成为新消费主力。购物中心塑造“年轻力”将成为甩脱“内卷”的重要内容和手段,年轻力不是年轻人的代名词,年轻力代表着蓬勃向上,潮牌时尚消费理念的概括,消费群体中既有青年人也有中老年人,最具代表性的是“Z世代”和“四爱阿姨帅爷叔”(四爱:爱拍、爱聚、爱玩、爱跳),“Z世代”的消费观完全不同于以往的消费习惯,爱标新立异,个性化消费,沉浸式文娱电竞互动体验消费,代表着新消费趋势;一些刚退休的阿姨爷叔在解脱家庭、工作压力之后,趁走得动迈得开释放迟到的活力,很需要新的生活,重拾快乐与浪漫,凡有好去处,总能见到她(他)们身影,或三五成群拍照,或随风随景翩翩起舞,或咖啡茶室聊天,品尝各式中餐西点,这也是不可忽视的新消费势力。

3.高品质、奢侈品消费继续高增长。随着上海营商环境越来越好,国际化大都市的加快建设,移居上海的高端人士、高消费群体越来越多;上海加快国际消费中心城市建设,必然要有时尚高端奢侈品等高品质消费业态品牌的引领,引入更多的品牌首发首店,吸引更多的境内外消费者来上海消费,高端消费市场将进一步扩展。加上新冠疫情不可能在短期内结束,出境旅游购物短期内也不会放开,今年奢侈品高消费市场仍然具体很大的空间,一些主营高品质奢侈品的购物中心、百货商场、奥特莱斯仍将呈现高增长趋势。

4.文化、体育、娱乐等沉浸式消费大行其道。随着人们生活水平的提高,人人向往美好而有质量的生活,已不满足于传统消费,更多地追求更高层面的精神消费,文化艺术类消费、室内体育运动类消费、娱乐电玩类消费将大受新消费势力(群体)的欢迎,“四小文娱空间”(小剧场、小展馆、小密室、小作坊制作)等互动沉浸式消费将成为当今新消费的主要内容;受冬奥推动影响,进一步推高了人们对冰雪运动爱好的热情,有条件的购物中心商业综合体加速开建冰雪运动培训场馆,冰雪运动将进一步创造和拓展新的消费空间。

5.以数字化为主线的“强运营”成为致胜法宝。经过前几年的探索创新,数字化在实体商业的运用将越来越普及,数字化赋能购物中心的成功案例屡见不鲜,竞争激烈的实体商业,更加注重强运营,运用数字化技术进行运营创新,将成为主要的竞争手段和致胜法宝。“元宇宙”技术的开发运用,将现实场景与虚拟场景有机融合,让人们得到前所未有的情感享受,将是购物中心聚客增流重要内容。

6.特色餐饮业态更新更快、更受欢迎。国际消费中心城市必然聚集世界各地的特色餐饮,汇集境内外舌尖上的文化是海派文化的重要部分,购物中心将是各地特色餐饮的主要载体和培育地,也是购物中心吸引更多消费者,满足消费者新需求的重要业态。越来越多的市民随着生活条件的提高,对各类特色美食的兴趣越来越浓,饮食用餐的习惯发生了变化,在外聚餐用餐的比例不断增加,不断推高购物中心的餐饮业态的比重,一些传统餐饮将不断创新升级,复合型的集文化艺术、健身健美、娱乐潮玩于一体的组合餐饮更受“Z世代”的欢迎。

更多阅读: