在《2022 年 56 项重要的社交媒体广告统计》报告中,通过对几大社交平台的数据汇总,克莱尔 · 贝弗里奇提出了一个明确的社交平台广告投放逻辑——

在 2022 年,预测各大平台的用户基数进一步扩大。因此广告商选择社交平台仍然是主要渠道之一,但平台对用户隐私的保护也值得重视,否则将会影响投放效果。

社交用户基数扩大 广告投放需重视隐私安全

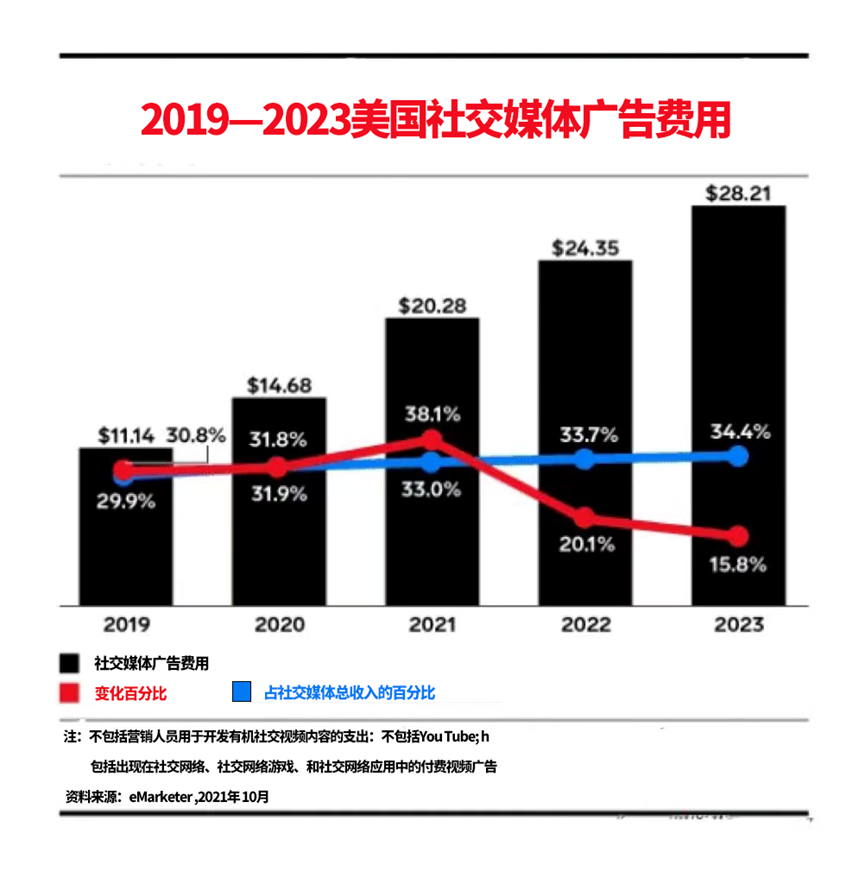

从 2020 年到 2025 年,全球使用社交媒体的人数预计将从 36 亿增至 44 亿。这是意味着全球一半以上的人口都在浏览社交信息。社交媒体上的年度广告将超过 1340 亿美元,同比增长超过 17%(即额外增加 230 亿美元!)

随着社交媒体平台变得高度货币化,各品牌开始将社交商务作为其转化策略的一部分,公司在社交媒体广告上的投入资金将与日俱增。

一半的成年互联网用户表示,当品牌在广告中使用他们的数据时,有助于帮助他们发现 (50%) 并找到 (49%) 他们感兴趣的产品和服务。因此,利用大数据技术精准投放广告仍然是提高品牌知名度的安全方法。

但值得注意的是,大数据技术在通过描摹用户画像来提高广告投放效率的同时,也一直面临着滥用用户隐私的争议。52% 的社交媒体用户表示,当平台保护他们的隐私和数据时,将更有助于促使他们点击或浏览广告内容。

这告诫我们,在社交媒体广告领域 “信任是一切” 的观念应该成为各大平台和广告商遵循的首要原则。

全球几大社交媒体广告投放 Instagram广告用户性别比例基本持平

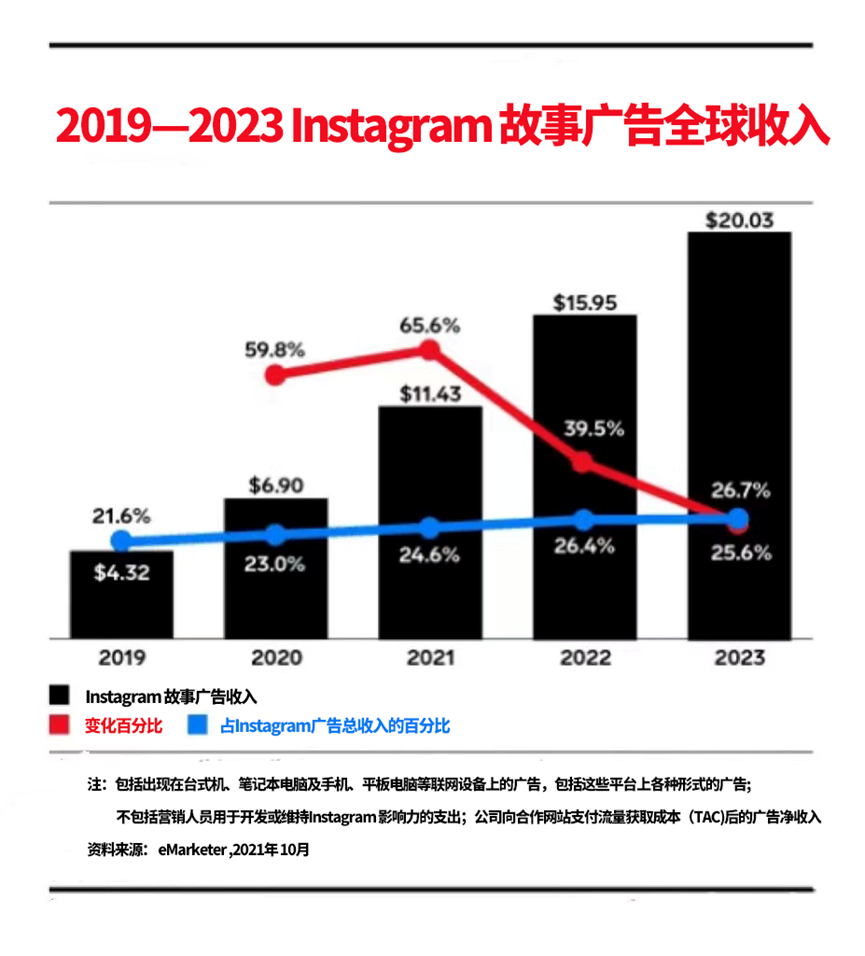

2022 年,Instagram 上的广告活动可以覆盖其一半以上的用户量,达到 10 亿。这意味着 Instagram Stories 广告将为其带来 159.5 亿美元的收入,该数字占 Instagram 全球净广告收入的四分之一以上。

对平台本身而言,Stories 的广告支出增长速度快于 Instagram Feed。在市场机制的调节下,各品牌商将更倾向于将广告预算投入到 Instagram Stories 中以获取最大化的展示次数和点击次数。

从整体上看,Instagram 平台的另一显著特征是广告用户性别比例基本持平,女性用户占比 49.3%,男性用户占比 50.7%。这表明该平台的社交广告在受众转化率方面将存在更小的性别差异。

Twitter:更受千禧一代青睐

Twitter 广告覆盖全球 5.8% 的 13 岁以上人口,虽然总体占比不高,但作为相对小众的平台,Twitter 广告在垂直细分领域更具有优势。

总体来看,Twitter 在千禧一代中的受欢迎度高于 Z 世代,对于营销人员来说,这表明 Twitter 更适合投放针对稍老一代的广告。

自 2020 年以来, Twitter 用户日平均活跃时长达到 6 分钟,这一数字一直保持稳定,在保证了广告投放效益的同时,也对 Twitter 广告的创造性和吸引力提出了更大挑战。

虽然推特广告收入超过 14.1 亿美元,但对于广告商来说,在 Twitter 上投放广告的成本相对较低。该平台社交广告平均每千次展示费用为 6.46 美元。这比 Pinterest 的每千次展示费用 30.00 美元低 78%。

Snapchat 社交广告覆盖超过 5000 万用户,广告收入高达 26.2 亿美元。在未来,Snapchat 用户体量将持续增长并获得更多 Z 世代用户,预计到 2025 年,Snapchat 将覆盖近 5000 万 Z 世代用户。

根据 Neilsen 的同一项研究,72% 的 Snapchat 用户几乎没有收看电视的习惯。这导致了针对 Z 世代用户群体, Snapchat 的广告效果的是电视广告的 7 倍。

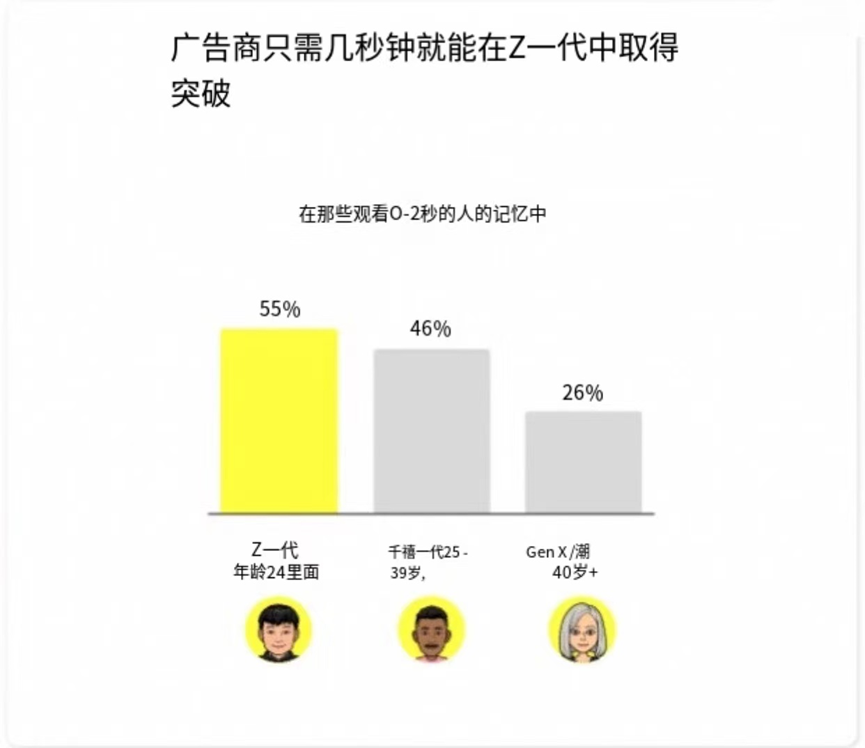

针对 Snapchat 平台内不同年龄层的用户,广告记忆率也存在着一定的代际差异。比如,Z 世代的广告记忆率明显高于年龄较大的群体,远高于婴儿潮一代 26% 的广告记忆率,是 x 世代的两倍之多。

LinkedIn:为广告商提供 200 多种定位特征

LinkedIn 广告覆盖 12% 的全球人口和 62% 的美国人口。根据最新的 LinkedIn 统计数据,该平台目前在全球范围内拥有 6.75 亿用户。

皮尤研究中心指出,在美国,一个人赚的钱越多,接受的教育越多,他们使用该平台的可能性就越大。在垂直细分领域,该平台具备显著优势,无论是根据经验、行业还是业务规模来定位目标群体,LinkedIn 可以为广告商提供 200 多种定位特征,以帮助确保广告营销活动被合适的人看到。

这种可以按行业和职位定位用户的平台特征,使 LinkedIn 广告在为营销人员和销售人员创造潜在客户方面极其有用,89% 的 B2B 营销人员使用 LinkedIn 来获取潜在客户。但值得注意的是,LinkedIn 广告受众存在一定男女比例失衡现象,因为该平台近 57% 的用户是男性,而女性用户的这一比例仅为 43%。

该平台覆盖人群近 8.85 亿人,11% 的 TikTok 用户每周在浏览视频上花费 5 到 10 小时,只有 30% 的用户每周浏览视频时长低于 1 小时。沉浸式和高粘性的平台特征为 TikTok 带来了高额的广告收入,在 2022 年其广告收入有望达到 120 亿美元,比 2021 年的 40 亿美元大幅跃升。

从用户画像上看,TikTok 更受 Z 世代青睐,18-24 岁人群是其最大的广告受众。对于中小品牌来说,在 TikTok 上投放广告更具备性价比,因为知名大品牌在 TikTok 上的广告投放增速相对迟缓。包括宜家、雀巢和丰田在内的家喻户晓的品牌尚未在 TikTok 上释放短视频力量,这一现象无疑为 TikTok 上的中小品牌广告带来了更大的用户可见空间并相应减少了竞争压力。

更多阅读: