数据来源:WIND,中国信通院整理

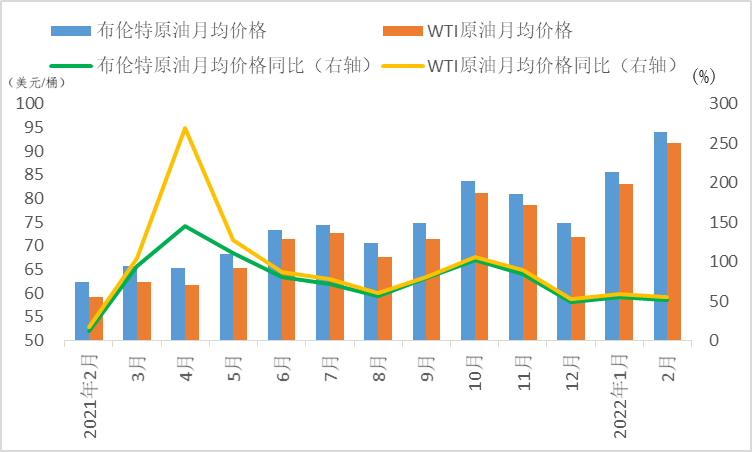

图1 2022年2月石油月均价格及同比涨幅

石油等能源价格快速上涨。受地缘政治冲突、供需失衡、资本市场炒作等三方面因素影响,2022年2月布伦特原油及纽交所WTI原油期货均价创近8年以来新高,较去年同期均价分别提高51.1%、59.2%,较去年全年均价分别提高32.6%、38.2%。2月底两油分别较年初累计分别上涨29.8%、27.3%。能源价格快速上涨带动我国进口成本攀升,今年前2个月,我国原油、成品油、天然气进口均价分别较去年同期上涨50.4%、38.9%和88.8%。

数据来源:WIND,中国信通院整理

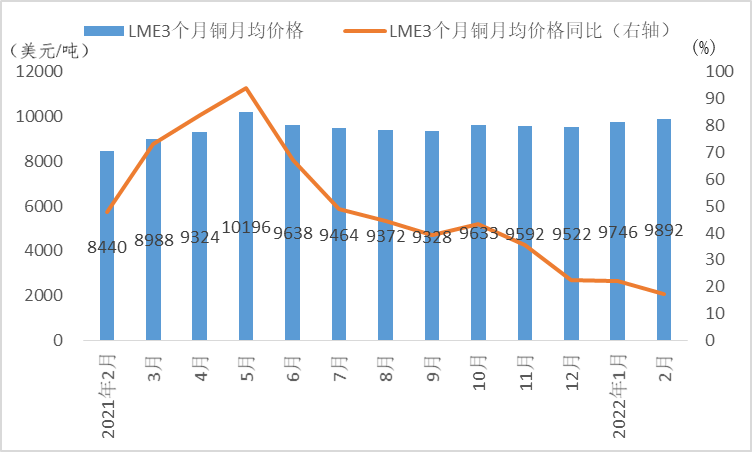

图2 2022年2月LME3个月铜月均价格及同比涨幅

数据来源:WIND,中国信通院整理

图3 2022年2月LME3个月铝月均价格及同比涨幅

铜价维持高位运行,铝价大幅上涨。受铜供需失衡、铝供给收紧叠加资本炒作等因素影响,2022年2月伦敦金属交易所(LME)3个月铜、铝均价接近历史高位,较去年同期均价分别提高17.2%、54.5%,较去年全年均价分别提高6.1%、22.8%。2月底LME铜、铝分别较年初累计分别上涨2.7%、22.8%。需重点关注铜、铝价格上涨增加电力装备、轻工、家电、汽车、建材等中下游行业成本。

数据来源:WIND,中国信通院整理

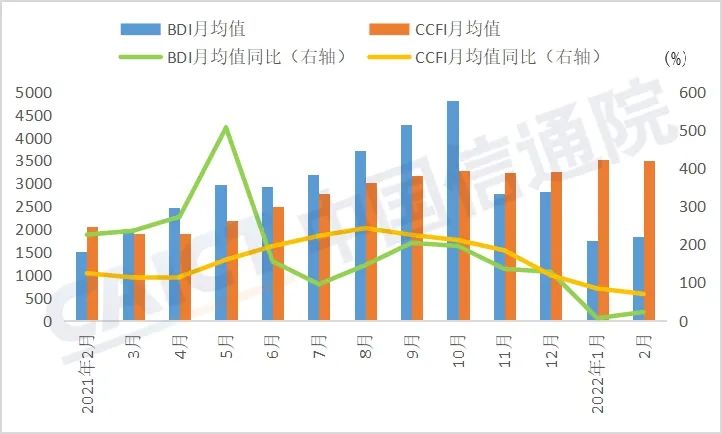

图4 2022年2月BDI和CCFI月均值及同比涨幅

海运价格持续高企。受疫情影响全球供应链不畅加剧海运供需矛盾,价格上涨态势明显。2022年2月波罗的海干散货指数(BDI)和中国出口集装箱运价指数(CCFI)在去年同期增长226%、124%的高基数下,分别同比增长22.4%、69.8%。BDI指数自去年10月高点以来持续回落,但2月均值仍较疫情前的2019年均值高40.6%;受持续“缺柜”影响,CCFI指数接近历史新高,2月均值分别较2021年均值和2019年均值上升33.4%、3.3倍。海运价格持续高企将抬升外贸企业物流成本,挤压出口利润。

数据来源:国家统计局,中国信通院整理

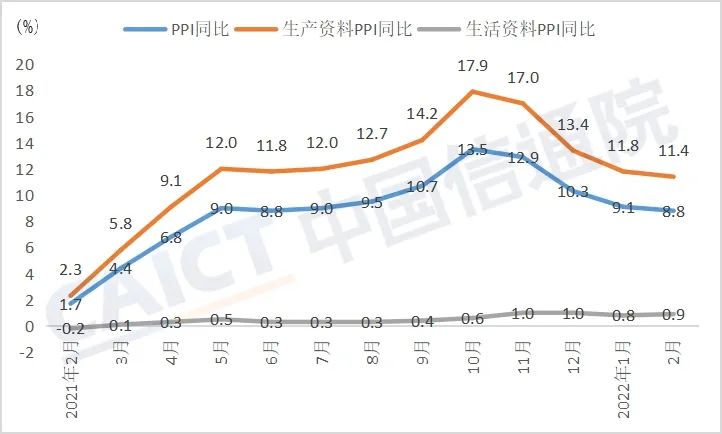

图5 2022年2月PPI同比涨跌幅

数据来源:国家统计局,中国信通院整理

图6 2022年2月能源有色等行业PPI同比涨跌幅

生产资料拉动PPI上行,能源有色等行业PPI大幅上涨。2022年2月PPI同比上涨8.8%,自2021年10月创历史新高(13.5%)以来持续回落,但仍较去年同期高7.1个百分点。生产资料和生活资料分别拉动2月PPI同比8.56个、0.22个百分点。从具体行业来看,煤炭采掘、油气开采、石油煤炭加工、有色冶炼、化学原料制品、钢铁压延、有色采掘、化纤制品等采掘和原材料行业PPI同比涨幅靠前,2月同比涨幅较去年同期分别高34.5个、48.3个、30.7个、8.3个、15.7个、2.6个、11.6个百分点。

数据来源:国家统计局,中国信通院整理

图7 2022年2月PPIRM-PPI剪刀差

PPIRM和PPI剪刀差环比小幅回落、高于去年同期,中下游工业企业盈利能力或承压。受大宗商品价格影响,2022年2月燃料动力类、有色金属类、化工原料类PPIRM同比涨幅较去年同期高28.6个、7.2个、16.5个百分点。去年2月以来PPIRM和PPI剪刀差显著扩大,利润增速总体呈下行态势,2022年2月PPIRM和PPI剪刀差虽较去年高点小幅回落,但仍远高去年同期水平,表明原材料价格向中下游传导顺畅,推升中下游工业企业成本,2月中下游工业企业盈利能力或将承压。

来源:中国信息通信研究院”

更多阅读: