上周,已透过不同媒体渠道“预热”多时的英特尔,终于正式宣布了其在欧洲地区迄今为止最大规模的投资计划。包括德国马格德堡两座全新的埃米级先进制程晶圆厂,英特尔首期投资已达到330亿欧元,未来十年的总投资计划,更是高达800亿欧元。这一规模宏大的投资计划背后,已经不仅仅是常规商业逻辑,更标志着全球半导体产业链重构进入新的阶段。

欧盟的算计

全面布局欧洲,对英特尔而言可谓“名利双收”。

其中的“利”,最直接的当然是欧盟各成员国对英特尔在当地投资的补贴、融资和其他支持,如其马格德堡晶圆制造厂,据报道将获得高达50亿欧元的补贴,约占该项目总投资规模的30%,而规划中的意大利芯片封装测试工厂,更有望获得40%的投资补贴。

此外,英特尔在德法意西等国从设计到制造、封测的完整业务布局,也将有助于其吸纳欧洲地区人才,并为欧洲客户提供本地化的配套服务能力,增强其在欧洲市场竞争力。

至于其收获的“名”,无疑是欧盟方面的高规格支持,早在去年谈判阶段,英特尔CEO帕特基辛格就已经成为法国总统、德国总理等欧洲政要的座上宾,这次的投资计划官宣后,欧盟委员会主席乌苏拉·冯德莱恩也第一时间表态,称这项投资是“欧盟芯片法案下的第一项重大成就……这对我们目前正在建设的欧洲芯片生态系统做出了相当大的贡献”。

作为合作中的另一主角,欧盟的热情其来有自。

不久前,欧盟刚刚颁布了其《芯片法案》,提出了到2030年将欧洲企业在全球半导体市场的份额提高一倍,达到20%。为实现这一目标,欧盟委员会声称将在2030年前动员约430亿欧元的政府和私人资金注入该产业。

与其雄心相比,欧洲地区半导体产业现状有相当的落差,根据波士顿咨询的数据,欧盟半导体制造能力在全球占比已从1990年的44%下降至目前约10%,本土企业主要长于工业用、汽车用半导体,在逻辑与存储产品上竞争力不足,工艺节点也依然徘徊在成熟制程;全球前十Fabless榜单,近年来也罕有欧洲企业入围。

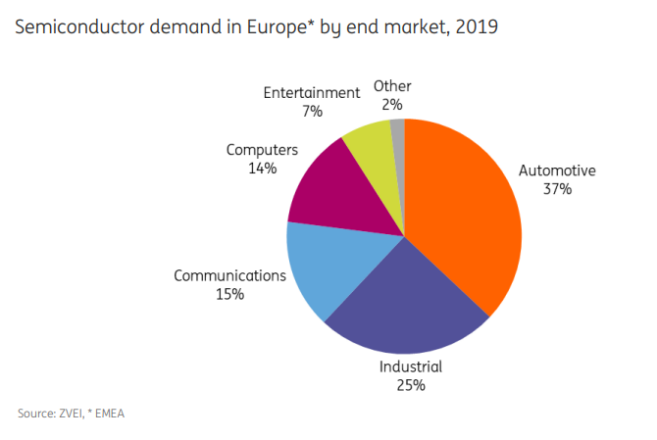

欧盟半导体企业长于工业、汽车产品

要赶上这样的差距,除了扶持恩智浦、博世、意法、英飞凌等本土企业加速发展,引入外部优势厂商在欧洲投资建厂,也是一条可快速见效的路子。

事实上,“筑巢引凤”也是不少国家的通行做法,我国芯片自给率的核算中,外商投资企业在华产能,也同样被纳入统计口径,半导体巨头在华投资项目,除了技术水平较高,对半导体上下游产业带动作用强,对其所在地区的就业、投资、消费,也有相当明显的辐射作用。例如三星在西安地区的半导体工厂一期项目,目前年产值已超过500亿元,占到西安地区GDP约二十分之一的惊人比例,二期项目建成达产后,更有望一举成为全球十分之一闪存产能的生产基地。

英特尔此番大手笔投资,对欧盟而言,也有望收到立竿见影的效果。

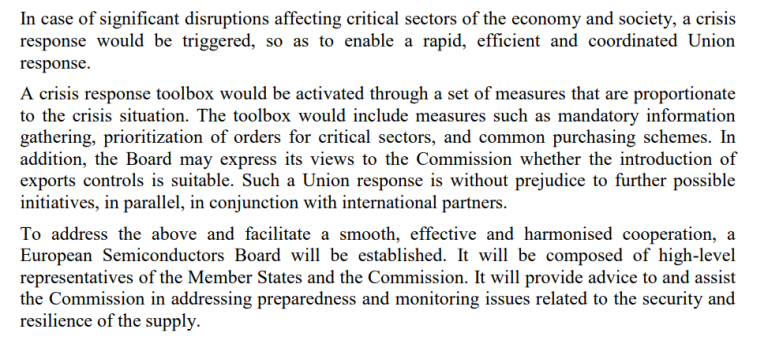

不过欧盟对英特尔的巨额补贴,很可能附着有特殊义务。集微网完整阅读欧盟《芯片法案》文本发现,一方面,其中对英特尔这样的先进制程或创新技术“填补空白”型(first-of-a-kind)投资,给予了慷慨的财政支持与投资审批便利,另一方面,也规定了这类获得政府补贴的投资(在草案中分为开放代工厂Open EU Foundries和整合制造厂Integrated Production Facilities两类),需要为欧盟区域内的半导体新技术研发提供便利,在面临半导体供应紧张的情况下,欧盟甚至有权对相关设施进行订单排产优先级的干预乃至出口管制,显然意在确保欧盟对区域内半导体产业的实际调控能力。

供应短缺情况下的应急措施

这样的背景下,英特尔与欧盟的“双向选择”就颇耐人寻味,在三家掌握先进制程技术的厂商中,台积电据路透社去年报道,与欧盟方面洽谈曾“不欢而散”,三星目前也未传出赴欧布局消息,英特尔的泛欧布局和欧盟给予英特尔的慷慨支持,隐隐勾勒出欧盟半导体产业规划中,“跨大西洋伙伴”之间的更多互信,东亚半导体产业,被有意无意排在了合作的候补位置。

欧盟的启示

目前看,尽管英特尔投资计划打响了头炮,但由于涉及到机构编制的调整(新设欧洲半导体委员会)和公共预算调整,欧盟《芯片法案》要全面落地,还有相当长的一段路要走,但无论如何,欧盟对半导体先进制程技术的追求中,在美国与东亚伙伴之间的这次“选边”,依然是一个具有里程碑意义的事件,标志着半导体产业全球化向区域化的回潮,进入到一个新的阶段,欧美发达国家在东亚产业集群外打造替代网络的努力,使两套“楚河汉界”产业链的前景依稀浮现。

不过另一方面,在《芯片法案》及与英特尔的合作中,欧盟的做法也为我国半导体产业提供了一些启示。

首先,欧盟对外商投资在支持本土先进技术研发,以及紧急情况下的“保供”义务,做了明确要求,尽管这样的要求可能“吓跑”一些厂商,但坐拥全球最大芯片消费市场的中国,也必然会对更多厂商产生强大的吸引力,大力度的扶持政策与对企业合理适当的义务规范相结合,更有助于半导体产业链补链强链的努力。

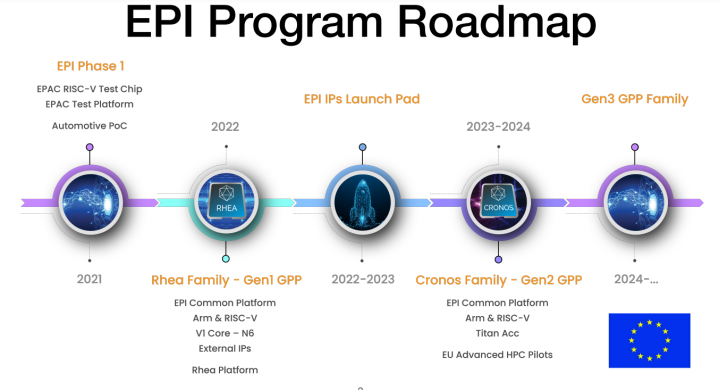

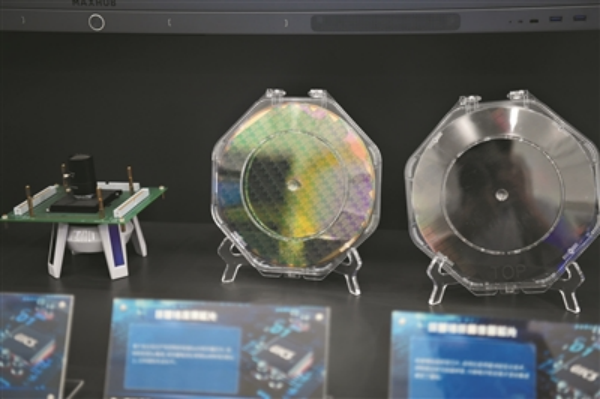

欧盟高性能通用处理器研发路线图

另外,欧盟在《芯片法案》中,还明确列出了其半导体先进制程的发展规划,包括将建设10纳米及以下工艺节点FDSOI试验线、2纳米以下工艺节点FinFET/GAA试验线、3D异构先进封装试验线,并通过开放这样的试验线,带动从材料、设备到设计、制造工艺、封装测试的上下游产业环节发展。

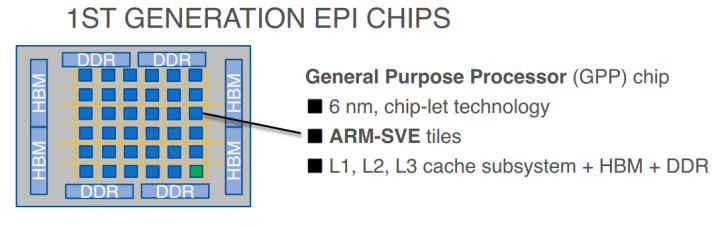

采用6纳米工艺、RISC-V架构、异构封装的欧盟通用处理器样片

其中,采用FDSOI(全耗尽绝缘体上硅)工艺的半导体器件,由于源和体之间势垒较小,浮体效应影响低,其源漏极之间很薄的结深,也有助于抑制短沟道效应,使之具备在昂贵复杂的3D结构FinFET/GAA工艺之外,推进经典几何结构晶体管向更小特征尺寸微缩的潜力,加上低电源电压、低漏电流、强抗辐射、较高的器件工作速度等特性,使之十分适合于超低功耗芯片制造。

对于在FinFET技术发展上明显受到外部遏制的我国而言,FDSOI同样是一条可能“换道追赶”的技术路径。

事实上,根据集微网了解,02专项总师叶甜春院士的带领下,国内也已经形成广东大湾区集成电路与系统应用研究院为代表的FDSOI先进工艺研发力量,他曾热情展望称,“现在FinFET往下走已经遇到大量的技术壁垒,FDSOI开始显现出优点,除了它的性能优势之外,在制造上,它的要求低于FinFET,对于中国已有的产业链装备材料也非常适合。再加上未来中国蓬勃发展的市场,未来我们能不能打造一个新的生态来做这件事情。”

自2019年注册成立以来,该院已经在面向1X纳米FDSOI关键技术、光电异质集成、计算光刻等先导性技术研发上取得一系列成果,随着先导成果的积累,在上周刚刚公布的《广州市半导体与集成电路产业发展行动计划(2022-2024年)》中,已经出现了FDSOI产业化的具体部署:“建设先进SOI(绝缘体上硅)工艺生产线,力争引进张江国家实验室,重点开展12英寸先进SOI工艺研发,推动与现有制造产线整合,建设FD-SOI(全耗尽绝缘体上硅)工艺研发线、RF-SOI(射频绝缘体上硅)工艺生产线。”

总体而言,随着近期《芯片法案》、英特尔投资等一系列“大动作”,欧盟也已正式加入全球主要国家半导体产业政策的“竞赛”之中,在这样大国争竞的战国时代,中国半导体产业所面临的挑战无疑将进一步加大,需要更多的产业人,如同叶甜春院士在FDSOI领域的耕耘,在激烈的竞争中闯出一条新路。

自 集微网

更多阅读: