小米最新提交的一份2021年成绩单显示,国内手机业务的市场占有率从2020年的12.1%上升至15.2%,出货量在大陆排名第三。如果仅看绝对数字,这家成立12年的公司,核心业务正在重回历史巅峰时期。2015年,小米以15.1%的市场份额独步中国。

华为跌倒,小米吃饱”的声音一度甚嚣尘上。2021年财报相继公布,这个说法再也立不住脚。可以说,小米完美错过了历史馈赠的一次增长机遇。

然而,当我们把放大镜从小米身上移开,视线扩大至所有智能手机品牌过去8年的变化,可能会得出不一样的结论。

小米拿下历史最好成绩的同时,也处于危险时刻。

2021年是智能手机行业的关键转折点。因为不可抗力因素,领跑国内市场的华为手机业务在这一年被解体,38.3%的高市占率被其他品牌吞噬取代。

想象下场景,巨人跌倒,所有玩家都一哄而上争夺它的领地。最后就看谁抢到最多。

小米自然被奉为最具竞争力的玩家,“华为跌倒,小米吃饱”的声音一度甚嚣尘上。2021年财报相继公布,这个说法再也立不住脚。

可以说,小米完美错过了历史馈赠的一次增长机遇。甚至因为OV、荣耀等品牌的狂飙突进,小米被甩落的危机近在眼前。

华为跌倒,小米没吃到

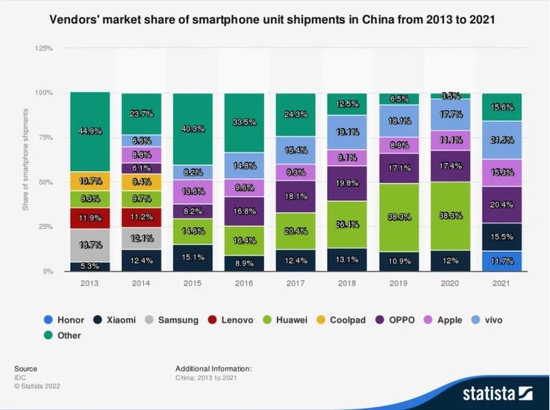

小米财报里引用了Canalys的数据,2021年其手机业务的市场占有率为15.2%。我们拿到一份更为详细的行业数据,这张图表里,小米的市占率稍高,为15.5%。我们会基于这份数据做出分析,误差不会影响分析结果。

这是中国手机品牌2013年至2021年的市场占有率,从中可以清晰看出小米的变化和处境。

排名第三的小米市占率为 15.5%。和历史巅峰时期2015年的15.1%相比,过去7年间,小米的市场份额仅仅微涨0.4%。2015年,小米手机在国内的市场份额第一,超过华为、OV。

2021年乾坤扭转。国内智能手机市场的前两名分别为,21.5%的vivo和20.4% 的OPPO。过去五年,OV的份额翻了一倍还多。

最重要的是,蓝绿两厂加起来的市场份额高达41%。这一份额,甚至超过了华为鼎盛时期在国内的份额。

不容忽视的一股力量还有苹果。虽然排名第四,但仅仅落后小米0.2%。跟2020年相比,苹果市占率增幅为4.2%,而小米提高3.5%。

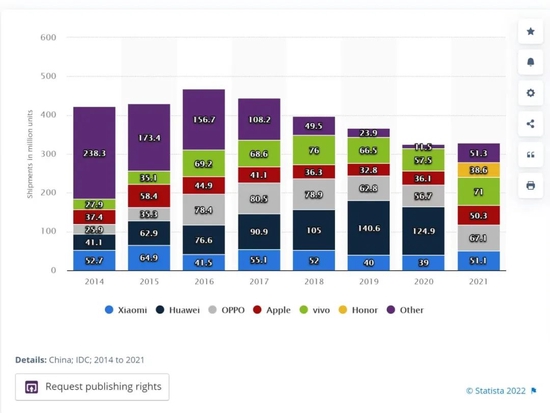

2014年-2021年,中国各手机品牌出货量

所谓的“华为跌倒,小米吃饱”,只不过是一种错觉。真实情况是:华为跌倒,苹果吃饱,其次是OV。因为华为跌倒后,小米的市场份额刚恢复到2015年左右的水平线。

作为国内和全球手机市场最大的出货量霸主和竞争者,华为跌倒的两年,小米没有抓住历史性的增长机遇。

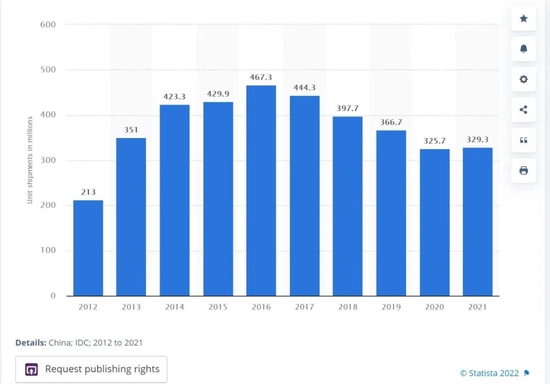

而一个不容忽视的大背景是,从2015年到2021年,国内智能手机的出货量,呈现持续下滑趋势:从2016年的最高点4.67亿台,降为2021年的3.29亿。这样的行业趋势,用“存量博弈”四个字解释,再精确不过。

过去十年,中国智能手机出货量

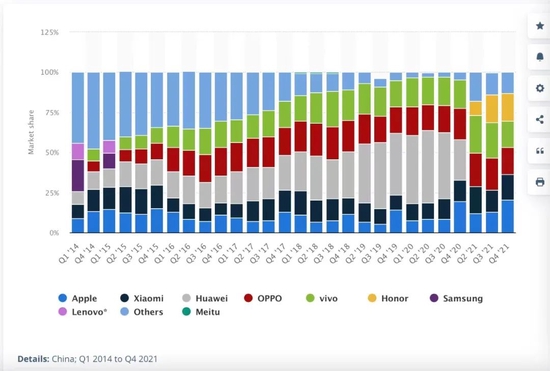

但是,在存量博弈下,OV的市场份额,和2015年比,仍然是持续上升状态。除了OV,小米还有一个被忽略的对手就是:脱离华为的荣耀。

从上图可以看出,从2021年Q2开始,荣耀重新进入市场。因为正式脱离了华为,可以正常的采购芯片。到了2021年第四季度,荣耀的份额水涨船高,直追小米。可以说,华为失去的中低端手机市场,又被荣耀重新捡起来了。

2021年,荣耀国内的市场份额已经达到11.7%,仅次于小米

前有OV、后有荣耀,小米手机的数字再好看,在国内卷入的“战势”却越来越惨烈。甚至在海外的主要国家,1000-4000元价格带的手机,这场战火依然在延续。

一个反应竞争残酷的细节是,华为鼎盛时期的2019年,小米智能手机的增速有个季度是负增长。荣耀回归后,小米手机的增速又掉到了10%左右。

小米为什么没能承接华为的用户?

过去几年,小米为什么没有抢到华为留下的市场?

小米年报显示,2019年至2021年,小米的手机业务在中国线上渠道都是第一名。最新的财报中披露:2021年全年,小米在国内线上市场份额达到了33%。但是,小米国内的总出货量是第三。

这两个数据之间的“鸿沟”,只说明一个问题:小米手机的线下销量较少。即使开了一万家小米之家零售店,仍然没有补足公司的线下短板。

背后的原因也很好理解,小米之家无法跟过去华为甚至OV的线下体系相抗衡。

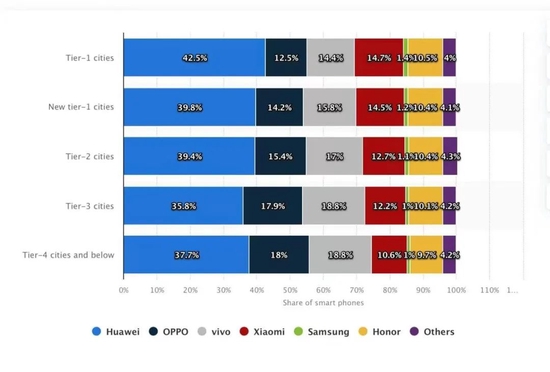

小米之家虽然全国已经开出一万家门店,但是和OPPO、VIVO的经销体系比,完全是两种体系。

小米之家,有一部分门店是直营。而OPPO、VIVO的店面、门头,几乎都是经销商。尤其在三四线以及县、乡镇,OV的门店渗透到了每一个毛细血管。小米,在中国地级城市的覆盖率,远远低于OV。

而华为在国内市场份额达到第一时,全国一二三四线城市的销量,都很均衡,并不单纯依靠下沉市场或者线上。

其次,从功能上:小米之家的门店,核心功能之一是商品展示,其次才是交易。而OPPO、ViVO的店面,最重要的使命就是产品销售和售后。OV的大部分手机,主要出货量也是在线下。

OV的手机销售额,主要集中在二、三线和四线

所以,尽管小米线上市场份额增长,但是国内的整体出货量和市场份额却跑不过OV。同样的出货量,和2015年时的第一比,现在只能位列第三。

高端机和研发投入不足

小米在2021年第四季度财报中的一段话,透露出一个重要信息。

“2021年,我们中国大陆地区定价在人民币3000元或以上及境外定价在300欧元或以上的高端智能手机全球出货量超过2400万台,远超2020年全年约1000万台的水平。按出货量计算,我们高端智能手机占比由2020年的约7%增长至2021年的约13%。”

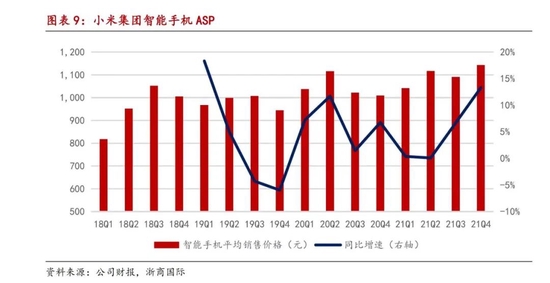

看起来小米高端机的占比从7%上升到了13%,但是ASP(Average selling price,平均销售价格)涨幅很小,甚至可以忽略不计。小米手机从2020年度的每部1039.8元,涨至2021年的1097.5元。

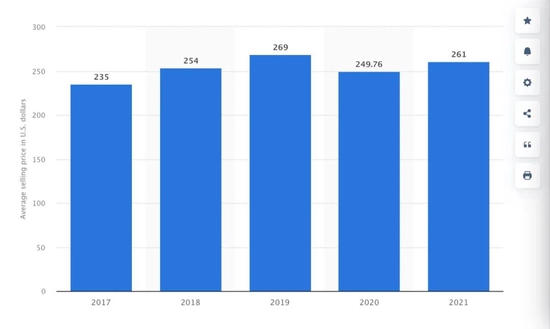

也就是说,虽然高端机占比13%,但是小米每部手机的平均价格仍然不到1100元。过去四年,小米手机的ASP都在1000元左右波动。而2017年-2021年,全球Android手机的ASP均价是261美元,折合人民币大概是1664元。小米的ASP远低于世界平均水平。

2017年-2021年全球Android手机的ASP均价

虽然低端手机依然占据中国智能市场的主要份额,但IDC的数据显示,过去三年,600美元以上售价的高端手机增长显著。

ASP持续上不去,小米仰攻遭遇难题。这跟研发投入有一定的关联度。

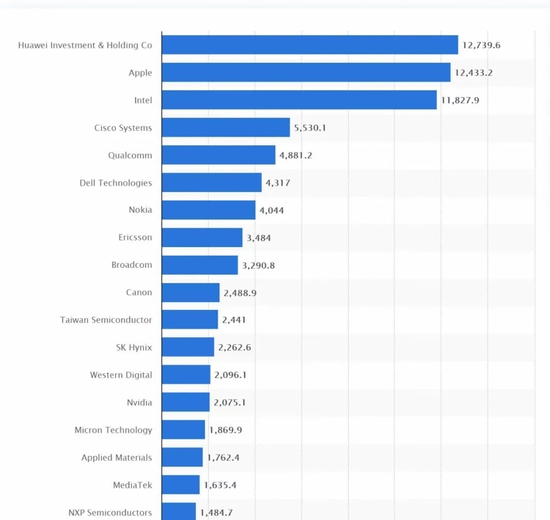

2019年,华为手机市场份额飙升,达到38%,是历史最高记录。而这一年,中国的手机总出货量,环比还是下滑的。这说明,华为在存量市场,逆势上升。这背后和华为的研发高投入,有很大的关系:

2019年全球主要科技公司研发投入

2019年世界科技的研发费用排名,华为甚至略高于苹果,排名第一,达到了127亿欧元,折合人民币约为800多亿。华为的研发费用在营收占比,长期保持在10%以上。

2021年全年,华为的研发投入达到1426亿元,占收入比重高达22.4%。

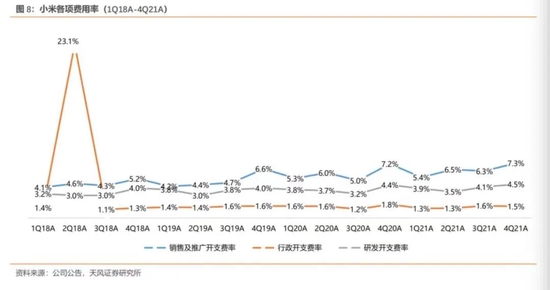

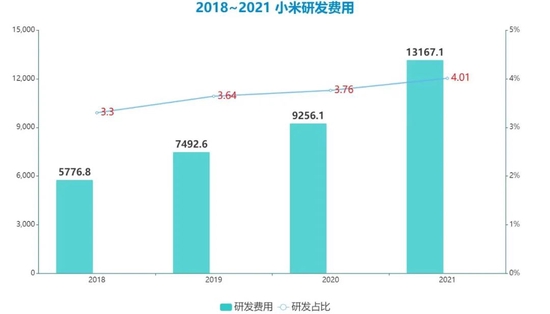

而小米的研发投入,基本保持在4%上下波动。

小米的销售推广开支,从2019年的4%,已经上升到去年四季度的7.3%。研发开支,从2018年的3%勉强上升到现在的4%:2021年全年的研发开支为131亿元(侧面说明:雷总更重视营销)。

研发不够,ASP在1000元上下徘徊,国内手机市场进入存量博弈、出货量持续下降的大环境下,小米手机将增长寄希望于海外市场。这仍然是中国公司之间的竞争:OPPO、VIVO、Realme还有荣耀。对小米而言,这并不轻松。

写在后面:

站在小米的角度,2021年这份财报透露着乐观情绪。比如,小米依然是年赚200亿元。但手机和生态链的核心指标都面临前所未有的挑战。

抛开故事,智能手机和硬件毛利率双双降低:手机毛利率为 10.1%,同比下降 0.3 百分点,环比下降 2.6 百分点。而智能硬件的毛利率,相比最高点也下降了1%,最新一个季度为17.1%。

10%的毛利率,意味着小米每卖一台千元机,毛利才100元。除掉成本后,一台手机的净利润只有30块钱左右。这样的数字水平,跟京东的零售业务没有什么差别,却无法达到后者的规模和体量。

甚至跟互联网平台相比,也不容乐观。美团外卖的经营利润率都可以达到6.6%,小米的经营利润率却为5.2%。

手机是小米所有的业务根基,增速和毛利率双降,也连累了iOT业务的增速,2021年Q4不到20%。米家生态链里的垂直类目,碰到了跟手机一样的问题:产品同质化严重、利润率低、规模面临天花板。

从华米、云米这些生态链的股价和市值上,也能看出公司在承压。华米科技,最新市值1.8亿美元。云米科技也只有1.26亿美元。

2016年,彼时小米供应链深陷危机,雷军亲自执掌,力挽狂澜。而今,前有OV,后有荣耀,小米却将精力投向造车。

考验雷军的时刻又到了。

撰文|王海天

来源:新莓daybreak

欢迎您加入199IT知识星球,感谢您支持我们的发展。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: