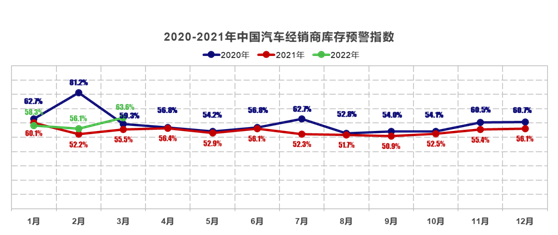

中国汽车流通协会发布的最新一期 “中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022 年 3 月中国汽车经销商库存预警指数为 63.6%,同比上升 8.1 个百分点,环比上升 7.5 个百分点,库存预警指数位于荣枯线之上。3 月疫情在多地反扑,汽车生产、销售、消费及出行均受到较大影响,整体市场处于不景气区间。

3 月,受疫情影响,多个省市加大疫情管控力度,消费者出行购车有明显影响,特别是下旬集客和交付大幅度下滑,预计短期难以恢复。同时汽油价格快速上行,新能源汽车价格普遍上调,消费者购车意愿持续低迷,经销商销售节奏被打乱,汽车销量下滑。预计 3 月份全口径狭义乘用车终端销量为 160 万辆左右,同比有 10% 的下滑。

本次调查结果显示,疫情带来的影响包括外展无法正常进行,更多靠线上引流;车管所、银行暂停营业,影响消费者上牌和经销商无法及时赎回合格证等。3 月,只有不到 10% 的经销商能完成当月任务指标,近一半的经销商仅完成任务指标的 70% 左右。

在调查的 90 个城市样本中,由于防疫管控,有 25 个城市的经销商出现暂停营业数日的现象。疫情下,经销商正常销售工作无法顺利开展,销量下滑致使库存上升,经销商资金回笼缓慢。同时,防疫管控下部分车企被迫停产或减产,部分车型出现供应不足。叠加汽车供给侧冲击,原材料价格上涨、车价上涨或优惠收窄,需求乏力及消费者购车信心减弱,经销商盈利空间受限。

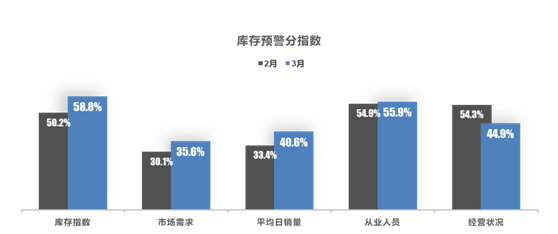

从分指数情况看:3 月库存、市场需求、平均日销量、从业人员指数环比上升,经营状况指数环比下降。1-2 月份终端销量未达预期,加上季末补库,致使库存持续增加;疫情影响下经销商盈利空间受限。

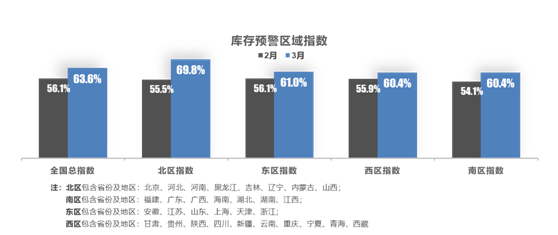

从区域指数情况看:3 月全国总指数为 63.6%,北区是本次疫情的 “重灾区”,北区指数为 69.8%,东区指数为 61.0%,西区指数为 60.4%,南区指数为 60.4%。疫情在多地扩散,超过 20 个地级市重点防疫,销量下滑导致库存增加。

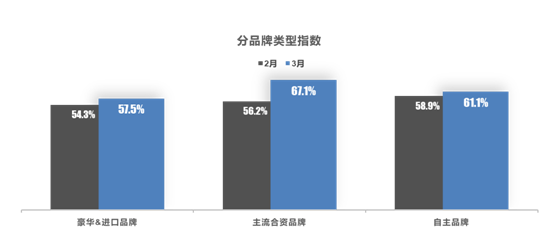

从分品牌类型指数看:3 月进口 & 豪华品牌、主流合资品牌、自主品牌指数环比上涨。

对下月市场判断:4 月受疫情管控加剧,多地车展延后或取消,新车上市延迟,均对销量产生一定影响。尽管南区疫情有所缓和,管控放宽。但当地风俗清明期间不宜购车,预计 4 月上旬汽车市场依旧低迷。如果疫情在 4 月中下旬得到控制,短期内积压的市场需求将快速释放,预计 4 月销量略好于去年同期,5 月销量同比增幅约 10%。

中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,切勿松懈疫情防护。

附:汽车经销商库存预警指数调查说明及区域划分标准

1、汽车经销商库存预警指数调查说明

中国汽车流通协会早在 2010 年 3 月就提出了 “库存预警体系” 的建设,并从 2010 年 7 月开始定期开展汽车、经销商的库存调查。2012 年,为了更具前瞻性地反应行业动态,协会经过半年多的研究,构建了汽车经销商库存预警指数。

汽车经销商库存预警指数调查的目的:第一,把握市场脉搏。通过对全国各品牌汽车经销商库存状况调查,及时掌握行业总体状况,预测未来市场趋势;第二,辅助调控决策。通过了解经销商库存变动,为相关部门制定调控措施提供精准的信息。第三,监控运营风险。及时反映汽车市场产销波动,为厂家合理安排生产计划,为经销商制定营销策略及控制经营风险提供参考。

根据 PMI 编制的原理,库存预警指数采用扩展指数的编制方法,以 50% 作为荣枯线。50% 以下均处于合理范围。库存预警指数越高,反应出市场的需求越低,库存压力越大,经营压力和风险越大。

为增强库存预警指数的前瞻和预测功能,借鉴 PMI 指数构建思路和方法,库存预警指数在指标设置上选择与汽车库存量变动密切相关的指标形成综合指数,相关指标主要包括:汽车市场总需求、4S 店集客量、成交率、价格变动、销量变动、库存变动、从业人数变动、流动资金状况和经营状况。

本月经销商库存调查对象主要为 2016 年度中国汽车流通行业百强经销商集团。覆盖全国大部分省份的 1000 多家 4S 店,并具有广泛的品牌覆盖面,涵盖国内市场上主要量产销售的进口、合资、自主汽车品牌 55 个。

2、区域划分标准

北区包含省份及地区:北京、河北、河南、黑龙江、吉林、辽宁、内蒙古、山西

南区包含省份及地区:福建、广东、广西、海南、湖北、湖南、江西

东区包含省份及地区:安徽、江苏、山东、上海、天津、浙江

西部包含省份及地区:甘肃、贵州、陕西、四川、新疆、云南、重庆、宁夏、青海、西藏

更多阅读: