根据TrendForce的研究,由于买家和卖家的库存维持在适度的高水平,需求继续减弱。但是,由于2月初 Kioxia 和 WDC 的原材料污染,整体 NAND Flash 供应已大幅下调,成为2022年第二季度NAND Flash 价格上涨5~10%的关键因素。

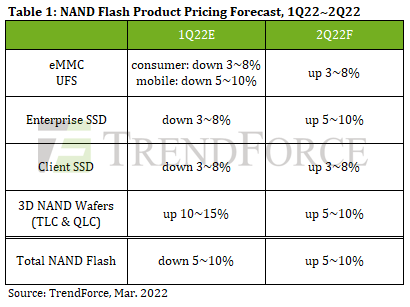

SSD方面,PC主机厂商对2022年第二季度订单采取保守备货策略,可能会继续影响2022下半年旺季订单,并下调2022年出货目标。今年,SSD产量正式走出半导体荒的阴影。随着Kioxia 5月份逐渐恢复供应SSD产品,产能继续满足客户需求,供应商采取了更为激进的定价策略。与最初的预期相比,2022年第二季度的价格增长将放缓至3-8%。

在企业级 SSD 方面,随着服务器和超大规模数据中心的采购能力和订单的增长,以及由于 Kioxia 和 WDC 的材料污染导致企业级 SSD 产品的交货时间延长,客户立即转向三星和 Solidigm 寻找供应。由于PCIe4.0产品供应有限,供应商采取了强硬的议价政策,将推动企业级SSD价格在2022年第二季度上涨5-10%。

eMMC(主要针对手机或平板电脑等产品的内嵌式存储器标准规格)方面,电视、Chromebook、平板等消费类产品需求持续走弱,将中低容量eMMC产品需求限制在边际水平。虽然低容量2D NAND的一手供应尚未受到原材料污染的影响,但市场的整体成交气氛仍因污染事件而改变。此外,供应商逐步降低2D产能的计划也没有改变。因此,供应商急于通过提高相对低容量的eMMC产品的价格来维持利润。预计2022年第二季度的 eMMC 合约价格将上涨3-8%。

同样受原材料污染的影响,3D NAND的总产量也大幅下降。对于具有更大容量和更高层数的通用闪存存储(UFS)产品,供应的降级远远超过需求方面的变动。预计2022年第二季度的 UFS 定价将上涨约3-8%。NAND Flash晶圆方面,虽然闪存盘、存储卡等产品需求疲软,但在供应链中属于低优先级产品。由于原材料污染严重影响了NAND Flash晶圆的供应。预计2022年第二季度3D NAND 价格将上涨5%-10%。

更多阅读: