报告概要:

3 月,两会政府工作报告定调房地产的发展方向,继续保障好群众住房需求。坚持房子是用来住的、不是用来炒的定位,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设。

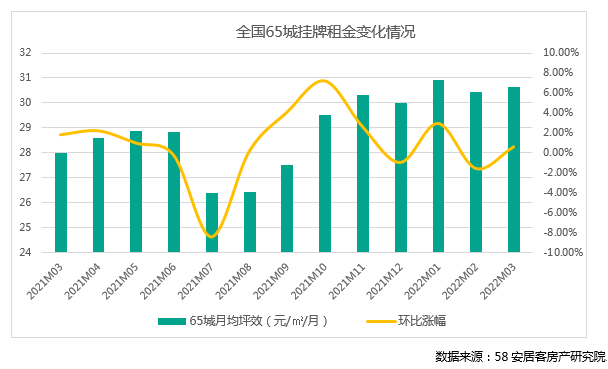

l 3 月,全国 65 城挂牌租金环比上涨 0.62%,达到 30.62 元 /㎡/ 月。40 个城市租金上涨,25 个城市租金下跌。

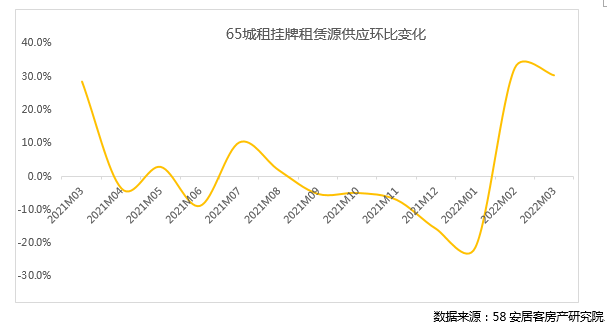

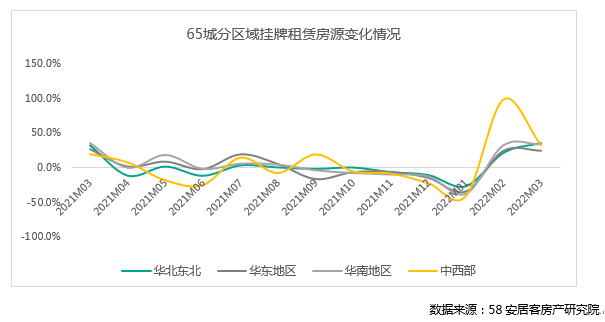

l 3 月,全国 65 城挂牌租赁房源供应环比上涨约 30.4%。华北东北环比上升幅度最大,比 2 月增幅高 14% 左右,达到 35.4%。

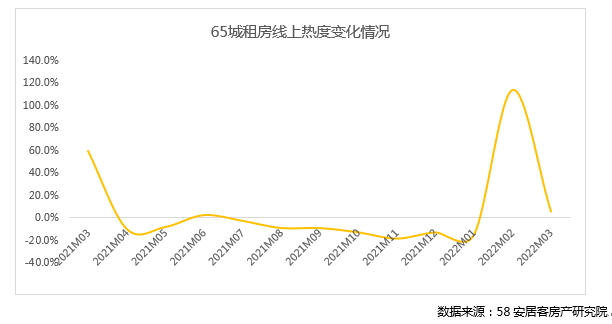

l 3 月,全国 65 城租赁需求热度环比下降至 5.4%,热度有所回落。

l 3 月,重点 10 城整体挂牌供应量上涨 33%。整体租赁热度相较上月回落,但仍呈现环比增长趋势,广州和杭州表现较好,仅上海环比下跌 5.6%。

一、租赁政策解读

2022 年 3 月,两会顺利召开,今年政府工作报告定调房地产的发展方向,继续保障好群众住房需求。坚持房子是用来住的、不是用来炒的定位,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设。

对比 2021 年两会强调 “通过多渠道增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担”,今年两会关于租赁市场的发展,强调了加快发展长租房市场,同时,继续推进保障性住房建设。

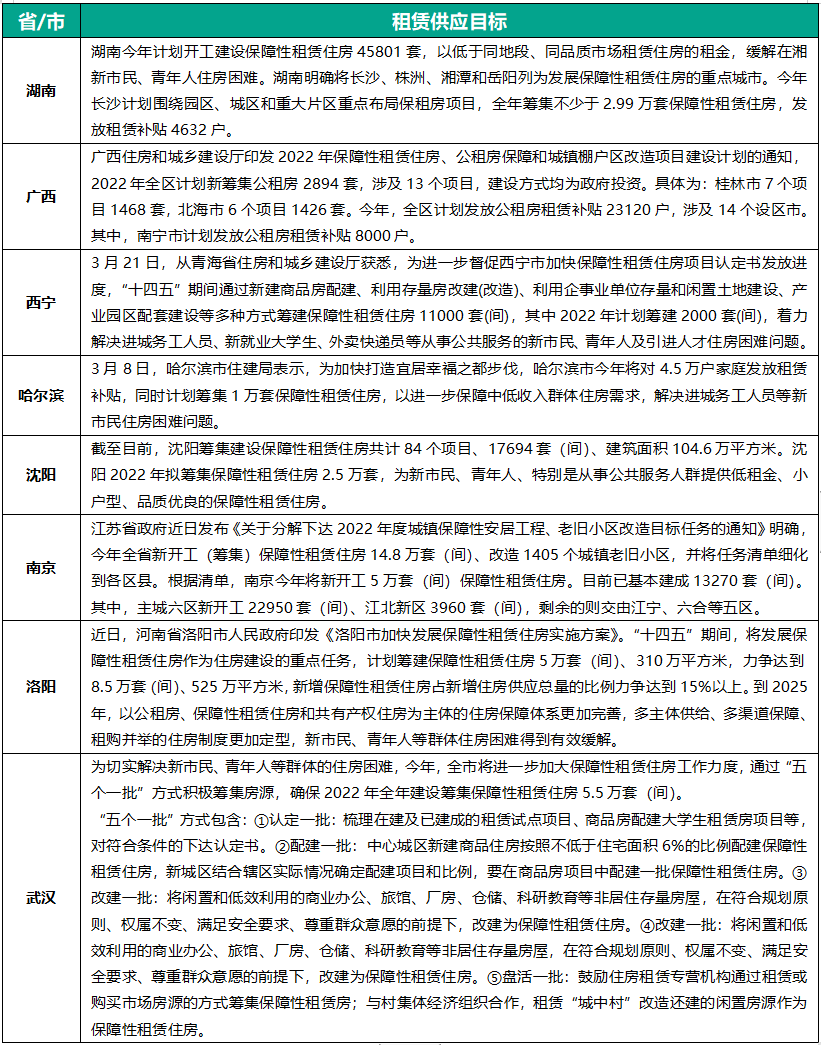

截止 2022 年一季度,各地出台的租赁相关政策主要围绕 “十四五” 期间保障性租赁住房规划筹建目标及筹集渠道。3 月,武汉、南京、沈阳及哈尔滨等市场相继披露 2022 年保障性租赁住房的筹建目标,各城市将保障性租赁住房的加快供应和建设放在首位。今明两年,预计保障性租赁住房将进入供应放量阶段,缓解大中城市新市民、青年人的租房压力。

市场规范方面,租赁市场规范化是目前各城市搭建租赁管理体系的着力点。北京 3 月出台针对共有产权住房出租管理的办法,共有产权住房租赁活动应统一通过市级代持机构建立的网络服务平台办理。南京将于 2022 年 5 月 1 日起施行新版《南京市房屋租赁管理办法》,增加 “住房租赁企业” 章节,通过 “经营规范”“住房租金贷款”“住房租赁资金监管”“禁止性规范”“主体登记” 五项内容,对住房租赁企业及从业人员提出相关规定,规范市场秩序。此外,成都住房租赁交易服务平台(租赁板块)自 2021 年 11 月 29 日升级试运行以来,整体运行平稳,2022 年一季度,完成租赁网签备案 6.1 万件,“四减”提效初现成效。

金融支持方面,3 月央行、银保监会及证监会鼓励金融机构根据保障性租赁住房的融资需求特点,提供针对性金融产品和服务,支持银行业金融机构以市场化方式向保障性租赁住房自持主体提供金融支持。证监会表示,研究制定基础设施 REITs 扩募规则,抓紧推动保障性租赁住房公募 REITs 试点项目落地,有望为融资进一步打通通道。

同时,3 月迎来上市公司业绩披露期,部分规模化运营的品牌长租公寓企业业绩增长靓丽。根据招商蛇口 2021 年业绩公布,已运营长租公寓 3.6 万间,较 2020 年增长近三成,预计在 2025 年前开业长租公寓项目 19 个,累计建面超 38 万方,近 8000 间房源。截至 2021 年底,冠寓累计开业房间数量达 10.6 万间,租金收入 22.3 亿元,同比增幅 23%,2021 年是冠寓整个航道的盈利元年。旭辉瓴寓发布 2021 年业绩,已进入 20 个城市,房间规模近 8 万间。

1、重点政策

央行、银保监会、证监会、外汇局、浙江省人民政府发布关于金融支持浙江高质量发展建设共同富裕示范区的意见

3 月 18 日,央行、银保监会、证监会、外汇局、浙江省人民政府发布关于金融支持浙江高质量发展建设共同富裕示范区的意见。意见提出,加强住房租赁金融支持。优化对保障性租赁住房的金融支持,在住房租赁担保债券、住房公积金贷款资产证券化等方面先行先试,将符合条件的保障性租赁住房建设项目纳入地方政府专项债券支持范围。

支持银行以市场化方式向保障性租赁住房自持主体提供融资服务,向改建、改造存量房屋形成非自有产权保障性租赁住房的住房租赁企业提供经营性贷款。企业持有运营的保障性租赁住房具有持续稳定现金流的,探索将物业抵押作为信用增进,发行住房租赁担保债券。

证监会:推动保障性租赁住房公募REITs试点项目落地

3 月 18 日,证监会网站发布消息,当前证监会正在会同相关部委,进一步深入推进基础设施 REITs 试点,完善制度机制,拓宽试点范围,同时,正在研究制定基础设施 REITs 扩募规则,抓紧推动保障性租赁住房公募 REITs 试点项目落地。

证监会表示,推动基础设施 REITs 健康发展,是 “十四五” 规划作出的一项重要部署,对于有效盘活存量资产、创新投融资机制、拓宽权益融资渠道、增强资本市场服务实体经济能力等具有十分重要的意义。

2、市场规范

北京:发布《关于规范共有产权住房出租管理工作的通知(试行)》

3 月 1 日,北京市住建委等 4 部门联合发布《关于规范共有产权住房出租管理工作的通知(试行)》。其中明确提及,共有产权住房租赁活动应统一通过市级代持机构建立的网络服务平台办理,政府租金收益将按照就低原则,采取定额方式收取。北京共有产权住房购房人因家庭成员就业、子女就学等原因确需出租住房的,应按照国家及本市住房租赁管理、共有产权住房管理相关规定执行。共有产权住房租赁活动纳入北京住房租赁监督管理范围。

郑州:发布《关于加快发展保障性租赁住房的实施意见》

3 月 4 日,郑州市政府发布《关于加快发展保障性租赁住房的实施意见》,明确保障性租赁住房主要解决符合条件的新市民、青年人等群体的住房困难问题。面向社会供应的保障性租赁住房,原则上不设户籍和收入限制。郑州市将通过多种政策支持保障性租赁住房的建设,新增和改建保障性租赁住房面积 70 平方米及以下的户型比例原则上不低于 70%。

南京:《南京市房屋租赁管理办法》5月1日施行

3 月 9 日,南京市人民政府发布了《南京市房屋租赁管理办法》(以下简称新版《办法》),自 2022 年 5 月 1 日起施行,2004 年旧版《办法》同时废止。新版《办法》增加 “住房租赁企业” 章节,通过 “经营规范”“住房租金贷款”“住房租赁资金监管”“禁止性规范”“主体登记” 五项内容,对住房租赁企业及从业人员提出相关规定,规范市场秩序。

成都:一季度住房租赁交易服务平台完成租赁网签备案6.1万件

3 月 25 日,成都住房租赁交易服务平台(租赁板块)自 2021 年 11 月 29 日升级试运行以来,整体运行平稳,2022 年 1-3 月,平台日均访问量近 10 万余人次,完成租赁网签备案 6.1 万件,住房租赁业务的减跑路、减环节、减材料、减时限 “四减” 目标初现成效。

3、租赁供应

1、金融税收

重庆:融资800亿元建设保障性租赁住房

3 月 4 日,重庆市住房城乡建委与国家开发银行重庆市分行、中国建设银行重庆市分行签订保障性租赁住房战略合作协议。根据签约内容,“十四五” 期间,这两家银行将对重庆保障性租赁住房项目分别提供不低于 400 亿元人民币的融资总量,利率可根据具体项目按照基准利率下浮提供最优惠支持。

合肥:2021年度住房租赁财政奖补资金开始申请

2021 年度合肥市住房租赁财政奖补资金申请审核工作将于 3 月 10 日至 4 月 15 日期间进行。根据有关规定,对自行出租自有住房给他人自住的个人,按照备案面积每平方米每年奖励 18 元; 提供住房租赁居间服务的企业,当年累计备案面积达到 3000 平方米的,每平方米每年奖励 1.6 元,同一套房屋不重复奖补。为属地乡镇 (街道、社区) 提供住房租赁信息采集服务的物业服务企业,按每套 50 元进行奖补。同一套住房每年度仅奖补一次。

二、全国 65 城租赁市场供需分析

1、全国 65 城挂牌租金表现情况

(1) 3 月 65 城挂牌租金变化情况

2022 年 3 月,全国 65 城挂牌租金环比上涨 0.62%,达到 30.62 元 /㎡/ 月,自 2021 年 11 月突破 30 元 /㎡/ 月后,连续 5 个月维持在这一水平,小幅波动。

3 月,65 城中有 40 个城市挂牌租金上涨,25 个城市挂牌租金下跌。整体来看,挂牌租金上涨反映出租赁市场需求回暖,房东出租信心提升。其中,挂牌涨幅超过 5% 的城市有 2 个,而下跌城市的幅度均在 5% 以内。40 个城市挂牌租金波动在 – 2% 至 2% 区间,整体保持相对稳定。

一线城市 3 月挂牌租金表现优于 2 月,北京、广州挂牌租金环比上涨 3.9%、2.6%,上海和深圳受疫情影响,城市人群流动性减弱,但挂牌租金表现相对坚挺,上海环比上月持平,深圳环比下跌 3.5%。3 月,挂牌租金上涨的城市多分布于华北东北和华东区域,如珠海、南通、秦皇岛、烟台等城市表现较好,环比涨幅在 3% 以上;而挂牌租金下跌的城市集中于中西部和华南区域,厦门、温州、洛阳、西安等城市跌幅大于 3%。

综合分析来看,3 月租赁市场在返城复工需求的带动下步入 “小阳春”,挂牌租金整体温和上涨,但城市间差异较大,少数城市由于疫情的扰动,如深圳、上海等租赁需求受到一定程度的抑制,挂牌租金回落。中西部区域的挂牌租金表现弱于华北东北和华东区域。

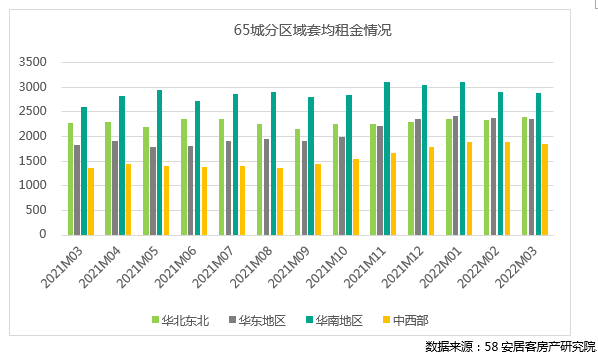

(2) 3 月各区域挂牌租金变化情况

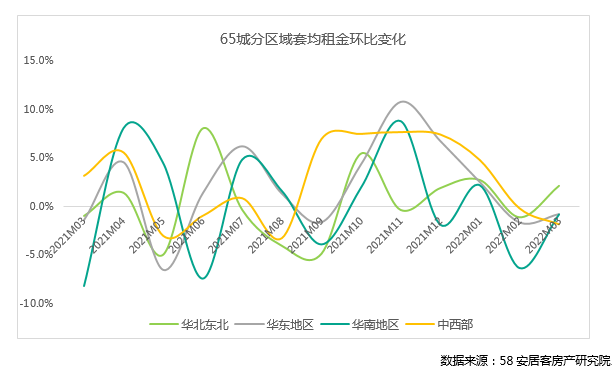

65 城分区域来看,3 月各区域挂牌套均租金表现各异,华北东北环比上涨 2.1%,华东和华南区域环比小幅下跌 0.8%,中西部环比下跌 1.8%。

从绝对租金水平来看,华北东北本月套均挂牌租金上涨后基本与华东区域持平,分别为 2388 元 / 月 / 套、2361 元 / 月 / 套,华南区域维持在 2900 元 / 月 / 套水平,为四个区域中挂牌价格最高。中西部挂牌租金最低,本月下跌至 1850 元 / 月 / 套左右。

环比上月来看,3 月华北东北、华东和华南区域套均挂牌租金结束了连续 4 个月的下跌趋势,开始出现向上的拐点,而中西部城市的套均挂牌租金仍持续向下。

2、全国 65 城租赁房源供应情况

(1) 3 月全国 65 城挂牌租赁房源变化情况

3 月,全国 65 城挂牌租赁房源供应环比上涨约 30.4%。在 2 月租赁挂牌量恢复上涨后,本月在高基数之上继续呈现挂牌放量的态势。结合 65 城整体挂牌租金的表现情况来看,春节后返城复工潮带动租赁需求上升,在房住不炒,房价维持相对稳定,而挂牌租金持续上涨的情况下,房东的出租预期和挂牌积极性有所上升。

(1) 3 月各区域挂牌租赁房源变化情况

由于春季租赁需求回暖,租赁挂牌量上升显著,3 月各区域租赁挂牌供应仍保持较高的热度,环比均呈上涨态势。

结合各区域挂牌数据来看,华北东北环比上升幅度最大,比 2 月增幅高 14% 左右,达到 35.4%。华南区域环比上涨 33%,小幅高于 2 月增幅。华东区域环比增长 25%,与上月持平。此外,中西部区域 2 月表现亮眼,挂牌量环比增长最高,3 月环比增幅回落至 32.7%。

3、全国 65 城租赁市场需求热度情况

3 月,全国 65 城租赁需求热度环比下降至 5.4%,热度有所回落,但由于 2 月租赁需求热度较高,在高基数的基础上,本月租赁需求仍表现较好。

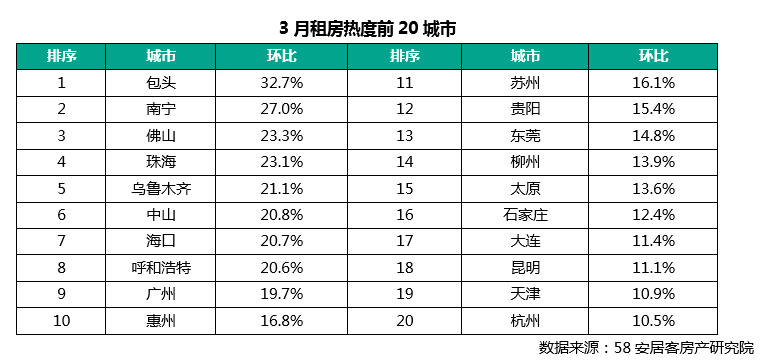

从城市层面来看,一线城市中广州、北京租赁需求热度环比表现较高,上海、深圳受疫情影响,本月租赁需求热度走弱。二线城市整体需求表现相对稳定,在 2 月高需求热度下,维持环比上升,如佛山、珠海、中山、东莞、苏州及惠州等城市。由于一季度为制造业招工开工旺季,部分长三角及粤港澳大湾区城二线城市的租赁需求相对旺盛。中西部二三线城市租赁热度表现相对更弱,如长春、沈阳、兰州、西安及南昌等。

三、重点 10 城租赁市场供需分析

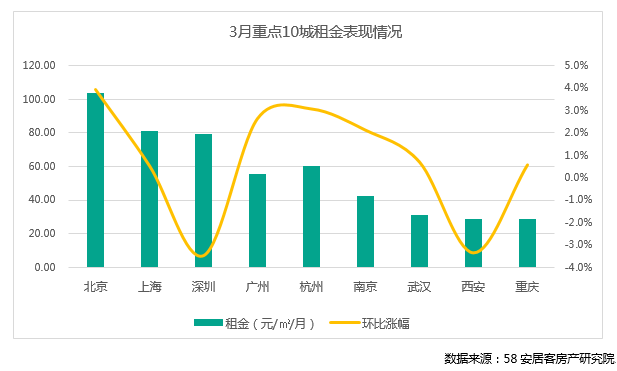

1、3 月重点 10 城挂牌租金表现情况

从 3 月重点 10 城挂牌租金表现来看,整体挂牌租金水平稳中有升,仅深圳和西安下跌,跌幅在 3% 左右。北京、杭州和广州挂牌租金表现较好,北京 3 月挂牌租金重回 100 元 /㎡/ 月之上,环比上涨 3.9%。杭州环比上涨 3.1%,达到 60.23 元 /㎡/ 月。上海、武汉、重庆挂牌租金水平基本与上月持平。

由于上月整体一二线城市租赁需求热度大幅回升,带动 3 月挂牌租金上涨。预计,未来挂牌租金将维持在相对高位小幅波动。部分城市的租赁市场由于受到疫情扰动,短期内市场供需受到抑制,挂牌租金或将有所回落。

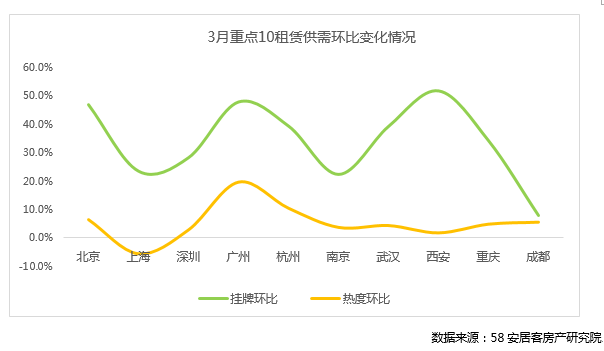

2、3 月重点 10 城租赁供需对比情况

3 月,重点 10 城整体挂牌供应量上涨 33%,环比增长好于 2 月,且高于全国 65 城 3 月环比增速。从各城市数据反馈来看,租赁挂牌量均呈现环比上涨态势。其中,北京、西安和广州的挂牌供应增长较好,环比增速接近 50%,成都环比增长约 8%,在重点 10 城中表现相对较弱。

结合租赁需求热度来看,整体租赁热度相较上月回落,但仍呈现环比增长趋势,广州和杭州表现较好,仅上海环比下跌 5.6%。整体分析来看,北京、广州和杭州租赁市场 3 月仍然保持供需两旺的状态,成都市场供需热度回落较大。

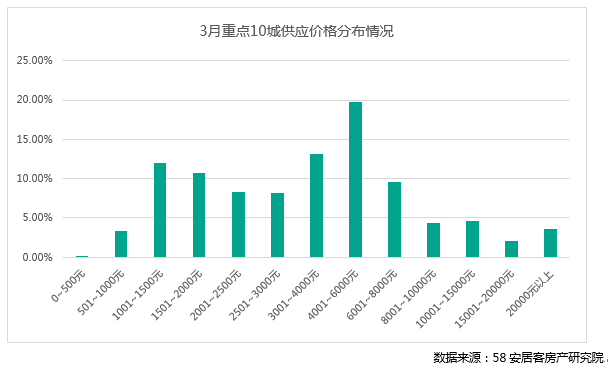

3 月,重点 10 城租赁房源挂牌供应价格分布结构相对稳定。整体来看,挂牌供应仍以 4001-6000 元 / 月 / 套价格段占比最高,约为 19.8%,环比 2 月下降了 0.5%。同时,3001-4000 元 / 月 / 套的供应也有所下降。2 月中低价位段房源供应增加显著,这一趋势在 3 月有所变化,1500 元 / 月 / 套以下的低价格供应占比仅提升 0.6%,而 6000 元 / 月 / 套以上的价格供应占比提升了 0.6%。随着返城复工潮的结束,租赁挂牌房源的供应结构将趋于稳定,中高价位段的供应和需求将一定回升。

更多阅读: