2020 年全球累计创造了 59ZB 的数据,已经迈入数字化时代。作为数字经济的基础,数据成为了重要的生产要素,数据流通共享也成为必然的趋势。但另一方面,随着数据的商业价值不断被认可,数据泄露以及共享中的安全问题越发严重,监管日渐严格。企业作为数据的收集者、加工者、赋能者,如何在符合法律法规、保护隐私的情况下实现数据经济价值成为新的命题。

围绕技术赋能数据流通问题,IDC 开展了《IDC Perspective: 隐私计算全景研究》。通过调研分析,研究系统展示了中国隐私计算市场发展环境、市场规模、核心技术发展动态、应用场景与典型案例、技术提供商竞争格局、商业模式与厂商概况等重点市场内容,并得到以下核心结论:

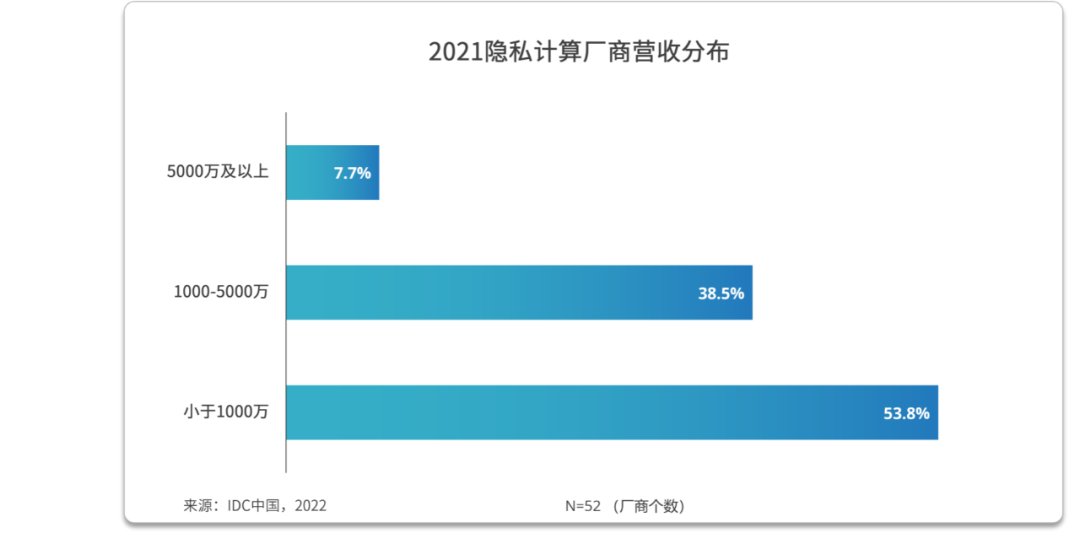

1. 市场规模:突破 8.6 亿元人民币,未来有望实现 110% 以上的市场增速

根据 IDC 调研发现,2021 中国隐私计算市场规模突破 8.6 亿元人民币大关。从收入形态而言,市场收入主要来源于产品售卖或平台建设方面,大量技术服务商的营收规模仍然处于亿级以下水平。下图展示了当前中国隐私计算提供商的收入分布情况:

2. 典型应用:金融机构联合风控与政务数据开放是当前隐私计算主流应用场景,技术在生物医疗与能源制造行业的落地与商业模式实现仍有待探索

金融机构较为完善的信息化建设与数字化水平,以及围绕联合风控、联合营销场景迫切的外部数据引入需求,使其在隐私计算的部署实践上走在了前列。政府行业与企业集团,在合规的情况下需要驱动数据分级开放,赋能企业数字化转型,提升智慧城市、智慧社区建设,也对隐私计算技术提出了较为强烈的需求。而生物医疗方面,围绕隐私计算的医院评级需求、医疗科研、新药研发、疾病辅助诊断、保险核保等生物医疗需求逐渐凸显,能源方面调动分散的智能家居、远程监控等物联网数据,更好地进行电力消耗预测,挖掘电力数据价值的试点也已开展。但受限于高度的非结构化数据、数据资产更为敏感、更需要权属划分的现状,相应场景的推广仍需更加可行且普适的方案。

研究选取国寿财险、中原银行、北京国际大数据交易所、某运营商在联合营销、联合风控、联合治理等方面的案例,描绘隐私计算技术在实践中解决的具体需求与应用效果,期待为市场提供参考借鉴。

3. 竞争态势:技术提供商方案趋同,具体能力体现差异

当前,中国隐私计算市场入局企业已经涵盖互联网厂商、专项创业类企业、AI 及大数据公司、区块链公司、安全公司与行业公司等各类型企业,企业依据自身技术基因优势制定产品策略。研究对有代表性的技术提供商进行了描述,并梳理出厂商产品的如下特点:

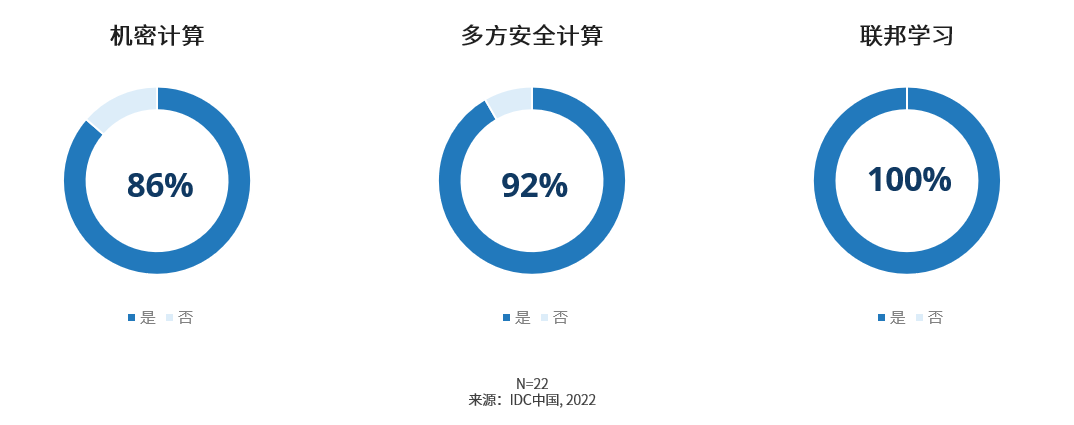

中国隐私计算产品以融合的技术输出路线为主:技术初期,厂商普遍同时支持机密计算、多方安全计算、联邦学习三项技术,以此支持联合查询、联合统计和联合建模的多样需求,平滑对接客户项目。其中联邦学习支持率达到 100%,机密计算因需要兼容或对接硬件厂商支持率相对较低;同时因为应用场景需求与当前通信复杂度影响,也有部分厂商在技术布局初期不提供多方安全计算技术模块。

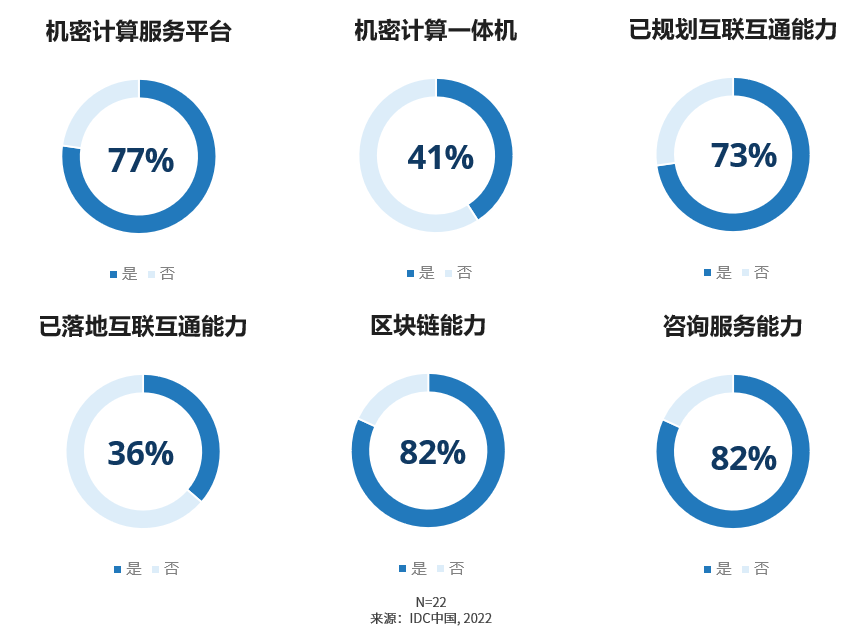

厂商技术差异化能力:在相对同质化的技术输出方案上,厂商在技术性能、安全性、产品化能力上仍有一定差异,同时在产品提供形态,互联互通能力、垂直行业咨询服务能力提供方面也各有不同。下图展示了市场技术提供商对于各项差异化能力的覆盖率:

更多阅读: