【本月特点】国内棉价小幅下跌,国际棉价持平略涨

【后期走势】皮棉销售进度偏慢、国内订单外流至东南亚等纺织品服装生产国,企业对后市行情持谨慎态度,预计短期国内棉价高位震荡。国际市场,北半球进入种植关键期,主产棉区天气变化、俄乌冲突、美联储加息等加大棉价波动风险,预计短期国际棉价高位震荡。

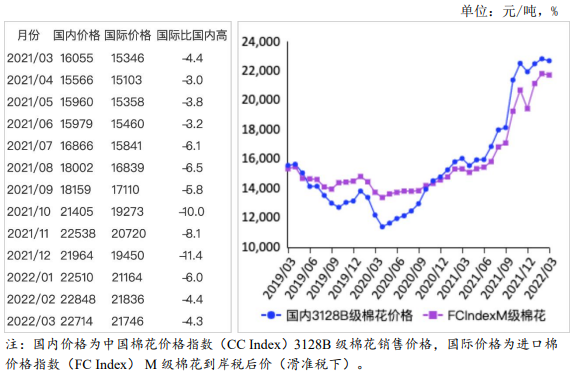

【详情】

(一)国内棉价小幅下跌。本月,传统纺织旺季 “金三银四” 旺季不旺,纺织企业订单不足,棉花采购意愿偏低。据《中国棉花工业库存调查报告》数据,3 月初,准备采购棉花的企业占 48.4%,环比减 8.3 个百分点,比近五年同期平均水平减少 17.7 个百分点。3 月份,国内 3128B 级棉花月均价每吨 22714 元,环比跌 0.6%,同比涨 41.5%。郑棉期货主力合约 (CF205) 月结算价每吨 21361 元,环比跌 0.7%,同比涨 36.1%。

(二) 国际棉价持平略涨。本月,美国西部及西南棉区旱情引发市场对新年度美棉播种面积和产量的担忧,叠加美棉签约出口数据良好、国际原油价格上涨等多重因素,洲际交易所 (ICE) 棉花期货价格大幅上涨,3 月 25 日 ICE 棉花期货 5 月合约结算价涨至每磅 135.90 美分,创近 10 年最高水平。国际棉花现货价格跟涨。3 月份,CotlookA 指数 (相当于国内 3128B 级棉花) 月均价每磅 139.00 美分,环比涨 0.2%,同比涨 50.9%。

(三)内外棉价差缩小。CotlookA 指数 (相当于国内 3128B 级棉花) 折合人民币每吨 19448 元,比中国棉花价格指数(CCIndex)3128B 级每吨低 3266 元,价差比上月缩小 114 元。进口棉价格指数 (FCIndex)M 级(相当于国内 3128B 级棉花) 月均价每磅 139.28 美分,1% 关税下折到岸税后价每吨 21653 元,比国内价格低 1061 元,价差比上月缩小 42 元;滑准税下折到岸税后价每吨 21746 元,比国内价格低 968 元,价差比上月缩小 44 元。

(四) 棉花进口和纺织品服装出口环比减少。据海关统计,2 月我国进口棉花 18.49 万吨,环比减 18.9%,同比减 36.1%。1-2 月我国进口棉花 41.29 万吨,同比减 40.2%。2 月我国纺织品服装出口 177.9 亿美元,环比减 45.1%,同比减 9.1%。1-2 月我国纺织品服装出口 502.02 亿美元,同比增 8.7%。

(五) 纺纱量同比减少,纱线价格环比下跌。据国家统计局数据,1-2 月我国纱产量为 398.7 万吨,同比减 1.2%。纺织企业订单不足,纱、布产销率下降,纱线价格走低。据《中国棉花工业库存》数据显示,3 月初,被抽样调查企业纱产销率为 87.3%,环比降 2.3 个百分点;布产销率为 84.5%,环比降 1.7 个百分点。3 月主要代表品种 32 支纯棉普梳纱线均价每吨 28970 元,环比跌 1.4%,同比涨 13.6%。

(六) 全球棉花供需宽松。国际棉花咨询委员会 (ICAC)3 月预测,2021/22 年度全球棉花产量 2611 万吨,较上年度增加 188 万吨,消费量 2568 万吨,较上年度增加 2 万吨,贸易量 996 万吨,较上年度减少 64 万吨,期末库存增至 2081 万吨,全球库存消费比为 81%。

(七) 预计短期国内外棉价将高位震荡。国内市场:皮棉销售进度偏慢,截至 3 月 31 日全国皮棉销售率为 45.6%,同比下降 39.5 个百分点,待售新棉总量超过 300 万吨,棉花现货市场供应宽松。需求方面,国内疫情反弹导致物流受阻,加之东南亚纺织品服装生产国恢复生产,订单开始向海外转移,纺织企业原料补库以满足刚需少量采购为主,市场普遍对后市行情持谨慎态度,但较高的持棉成本对国内棉价形成支撑,预计短期国内棉价将高位震荡。国际市场:ICAC 预计 2021/22 年度产大于需,棉花供求基本面良好,北半球棉花将陆续进入种植关键期,主产棉区天气变化成为影响国际棉价走势的焦点,叠加俄乌冲突、美联储加息等因素,预计短期国际棉价将高位震荡。

更多阅读: