2022 年 4 月,全国二手车市场交易量 110.06 万辆,环比下降 16.51%,月度同比下降 26.10%。

2022 年 4 月份市场概况

2021-2022 年全国二手车市场月度交易量变化趋势

4 月份全国疫情形势依然严峻,各地防控措施进一步收紧,二手车市场客流和成交量明显转弱,全国 31 个省份中有 24 个呈现同比下降的趋势。

2022 年 5 月周度情况分析

前三周情况来看虽然从总体交易规模上比 4 月份有所增加,但市场依然处于低位,目前的小幅增量主要来自于东三省地区的经营企业逐步恢复正常经营。但因北京的疫情影响整个华北地区在 5 月份都有非常明显的降幅,河北、天津也都受到不小的影响。5 月前三周环比 4 月同期增长 4.36%,预计 5 月总体交易规模在 113-115 万辆左右,同比下降 21%,较上月相比降幅减少了 5 个百分点。

2022 年 4 月细分市场变化情况

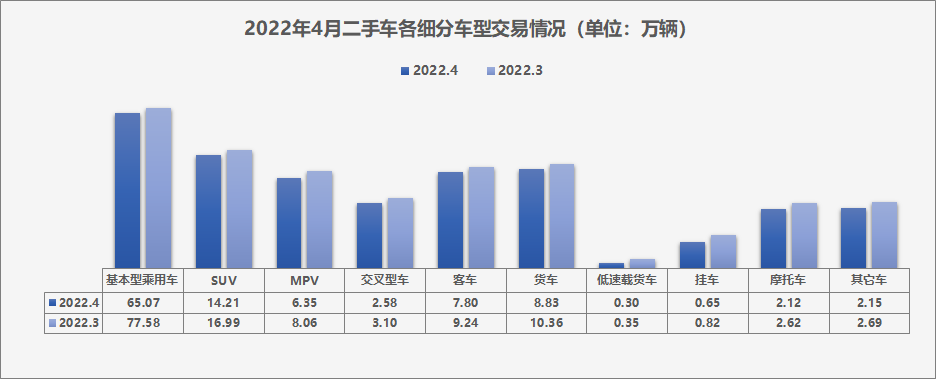

2022 年 4 月,全国二手车市场交易量 110.06 万辆,环比下降 16.51%,月度同比下降 26.10%。基本型乘用车共交易 65.07 万辆,环比下降 16.12%,同比下降 27.7%;SUV 共交易 14.21 万辆,环比下降 16.36%,同比下降 12.15%;MPV 共交易 6.35 万辆,环比下降 21.22%,同比下降 27.46%;交叉型乘用车共交易 2.58 万辆,环比下降 16.94%,同比下降 22.64%。

商用车情况:客车 7.80 万辆,环比下降 15.56%,同比下降 32.63%;载货车 8.83 万辆,环比下降 14.78%,同比下降 28.72%。

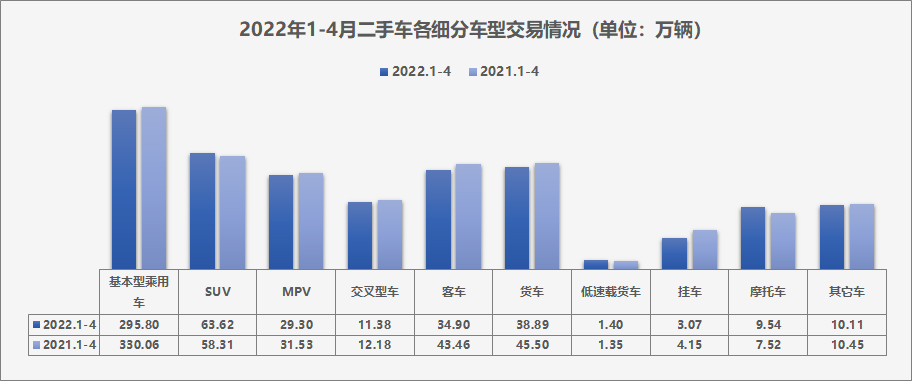

2022 年 1-4 月,全国二手车市场累计交易量 498.02 万辆,同比下降 8.5%。基本型乘用车共交易 295.80 万辆,同比下降 10.4%;SUV 共交易 63.62 万辆,同比增长 9.1%;MPV 共交易 29.30 万辆,同比下降 7.1%;交叉型乘用车共交易 11.38 万辆,同比下降 6.6%。

商用车情况:客车 34.90 万辆,同比下降 19.7%;载货车 38.89 万辆,同比下降 14.5%。

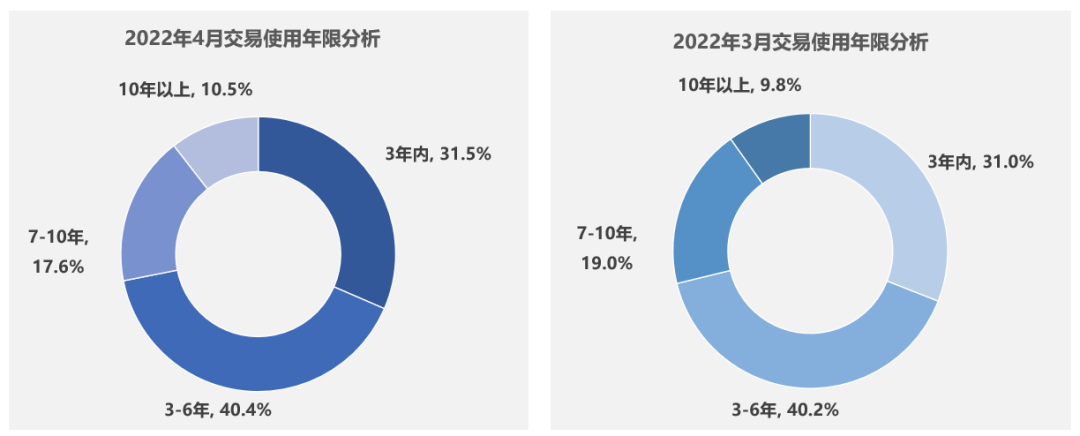

4 月,二手车使用年限在 3-6 年的交易量最多, 占比为 40.4%,环比增加了 0.2 个百分点,较去年同期增加了 1.7 个百分点;使用年限在 3 年内车型占比为 31.5%,环比增加了 0.5 个百分点,较去年同期增加了 9.9 个百分点;车龄在 7-10 年的车型占比为 17.6%,环比减少了 1.4 个百分点,较去年同期减少了 6.9 个百分点;车龄 10 年以上的车型占比为 10.5% 环比增加了 0.7 个百分点,较去年同期减少了 4.7 个百分点。

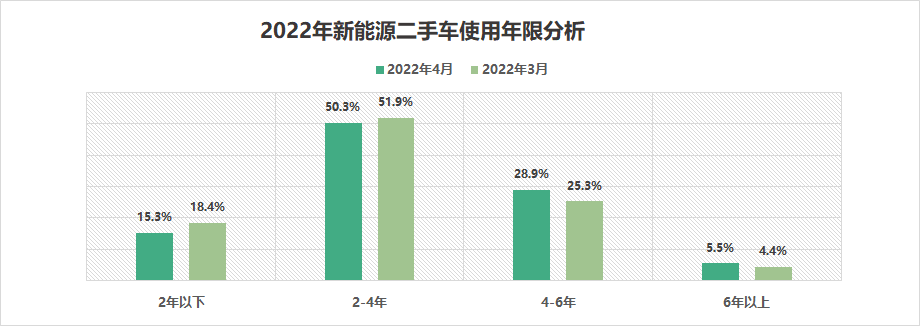

2022 年 4 月,全国新能源二手车使用年限在 2 年以下的占比 15.3%,环比上月减少了 3.1 个百分点,较去年同期减少了 1.6 个百分点。使用年限在 2-4 年占比 50.3%,环比上月减少了 1.6 个百分点,较去年同期增加了 6.8 个百分点。

使用年限在 4-6 年的交易量占 28.9%,环比上月增加了 3.6 个百分点,较去年同期减少了 3.3 个百分点。

使用年限在 6 年以上的交易量占 5.5%,环比上月增加了 1.1 个百分点,较去年同期减少了 1.8 个百分点。整体来看 4 月份,车龄在 4 年以上的交易占比较 3 月份有所增加。车龄在 2-4 年的占比较去年同期增长明显。

数据不包含混动车型

1-4 月,二手车使用年限在 3-6 年的交易量最多, 占比为 37.9%,较去年同期增加了 0.3 个百分点;使用年限在 3 年内车型占比为 30.1%,较去年同期增加了 8.2 个百分点;车龄在 7-10 年的车型占比为 20%,较去年同期减少了 4.7 个百分点;车龄 10 年以上的车型占比为 11.9%,较去年同期减少了 3.8 个百分点。

4 月,二手车交易价格区间在 3 万元以下的车辆市场占比最大,占比为 34.1%,环比增长了 0.3 个百分点。

3-5 万价格区间的车辆占比为 24.7%,环比增加了 0.1 个百分点;30 万元以上的二手车市场占比最小占 3%,环比增加了 0.3 个百分点。

4 月份,5 万以下和 15 万以上价格区间的二手车交易量占比有所增加,其他价格区间交易量占比有所减少。整体来看 5 万元以内的二手车占市场的一半以上,4 月份占比为 58.7%,环比 3 月份增加了 0.5 个百分点。

2022 年 4 月,新能源二手车价格区间 3 万以下的占比最大占比为 34.63%,环比上月增加了 1.4%,较去年同期增加了 13.2 个百分点。其次是价格区间在 3-5 万的车辆占 22.81%,环比上月减少了 0.9%。较去年同期增加了 1.1 个百分点。价格在 30 万以上的车辆占比最少,占 2.39%,环比上月减少 0.2%。较去年同期减少了 5.2 个百分点。

整体来看新能源二手车交易价格主要集中在 8 万元以内,4 月份价格区间在 8 万以内的车辆占 72.7%,环比上月增加了 0.7%。较去年同期增加了 8 个百分点。

数据不包含混动车型

2022 年 4 月,全国六大区环比均出现明显下降。其中下降最为明显的是东北地区,环比下降 39.57%,二手车交易量为 3.26 万辆,交易额为 20.84 亿元;其次是华东地区环比下降了 21.88%,二手车交易量为 32.84 万辆,交易额为 234.50 亿元;西南、西北和华北地区降幅超过 10%,分别交易二手车 19.72 万辆、5.20 万辆和 14.15 万辆,交易额为 120.02 亿元、26.20 亿元、120.40 亿元;中南地区降幅相对较弱,共交易了 34.89 万辆, 环比下降了 9.79%,交易额为 229.55 亿元。

2022 年 1-4 月市场概况

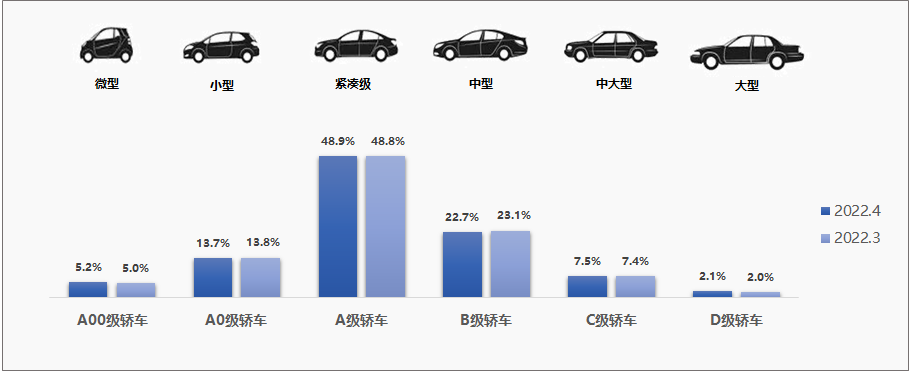

2022 年 4 月,各级别轿车的整体销量来看,A 级轿车仍旧是二手车市场中最热销的车型,平均占比为 48.9%,其次是 B 级轿车平均占比 22.7%,C 级和 D 级轿车占比为 7.5% 和 2.1%,环比上月分别增加了 0.1%;4 月,A0 和 B 级轿车环比有所下降,其余车型较上月均有小幅增长。

2022 年 4 月,全国新能源二手车中,A00 级车型占比 31.1%,环比上月增加了 1.8 个百分点,较去年同期减少了 19.5 个百分点;A0 级车型占比 9.3%,环比增加了 2.1 个百分点,同比增加了 1.4 个百分点;A 级车型占比 20%,环比增加了 0.8 个百分点,同比增加了 3.3 个百分点;B 级车型占比 6.7%,环比减少了 1.1 个百分点,同比增加了 2.4 个百分点;SUV 车型占比为 29.7%,环比减少了 3.2 个百分点,同比增加了 13.4 个百分点;MPV 占比为 1.9%,环比减少了 0.6 个百分点,同比减少了 1.6 个百分点。C 级车型占比最少,占 1.3% 环比增加了 0.2 个百分点,同比增加了 0.5 个百分点.。

2022 年 4 月,二手车乘用车国四排放占比最多为 38.66%,环比上月减少 1.6 个百分点,较去年同期减少了 9.7 个百分点。其次是国五排放占比为 37.61%,环比上月增加了 1.2 个百分点。较去年同期增加了 1.6 个百分点。国六排放占比为 11.47%,环比上月增加了 0.7 个百分点。较去年同期增加了 4.9 个百分点。

全面取消符合国五排放标准的二手车限迁之后,国五的市场份额还将有进一步的提升。

4 月二手车转籍比例为 22.21 %,环比小幅下降 1.3%,较去年同期下降了 5.5 个百分点。

2022 年 4 月,全国转籍比例排名前五的省份是北京、湖北、山东、安徽、四川,其中山东、湖北两省转籍量较去年同期有所增长,二手车转籍量分别为 2.7 万辆和 1.56 万辆,较去年同期分别了增长了 6.1% 和 2.8%。其余三个省份均有不同程度下降,安徽和北京两省降幅明显,较去年同期分别下降了 43.5% 和 38.3%。四川省的降幅相对较弱,同比下降了 17.7 个百分点。

调研显示,2022 年 5 月份库存周期 15 天以内的企业占 7.3%,与 4 月份持平。库存周期在 15-30 天的企业占 30.9%,较上月占比减少了 10.9 个百分点。库存周期 30 天以上的企业占 61.8%,较上月占比增加了 10.9 个百分点。5 月份 6 成以上的经销商表示库存周期在 30 天以上。

5 月的整体库存周期是 47 天,较 4 月份的 45 天增加了 2 天。

2022 年 5 月,行认证共接收到上传车源数据 32109,其中符合行认证标准的车源数据 30457,占比 95%;受疫情影响,整体数量较上月减少 19%。从趋势上看,随着疫情的逐步控制,从本月第二周开始,上传车源数据开始明显提升。

2022 年 5 月,广西、广东、浙江、河南上传数据提升较大,四川提报数据较 4 月份数据下降明显。

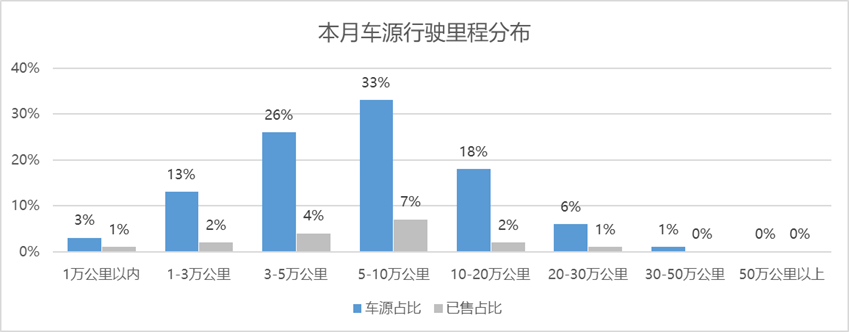

2022 年 5 月,3 万 – 10 万公里的车占比最高,达到 59%,可以推断 3-10 万公里的车检测需求较旺盛;受疫情影响,本月整体车辆销售热度低,较 4 月份数据下滑了超过 40%。

2022 年 5 月,3-7 年车龄的检测认证比例最大,达到 78%,检测认证的需求比较旺盛。受疫情影响,不同年限的车辆同比与 4 月数据,销售热度均出现了下滑。

更多阅读: