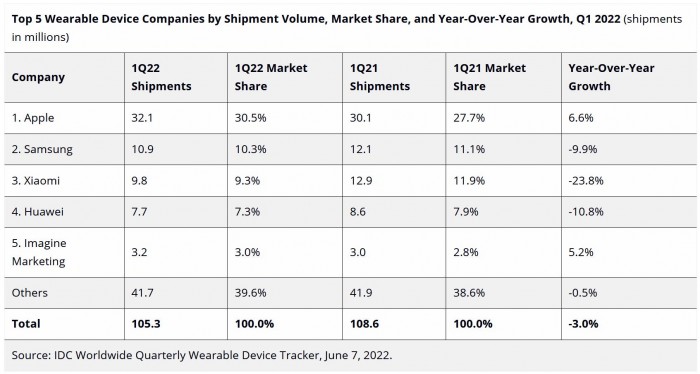

根据 IDC 公布的最新数据,2022 年第 1 季度全球可穿戴设备市场出现首次下滑,总出货量为 1.053 亿部,同比下降 3%。下降的主要原因是需求降温,因为在经历了多年的急剧增长之后,消费者开始在可穿戴设备以外的类别上花费更多,而这些增长在疫情期间进一步扩大。

尽管整体下降,但并非所有可穿戴类别都有相同的命运。按份额计算的最大类别 Hearables 略有下降,增长率仅下降 0.6%。可穿戴设备也经历了该行业最大的繁荣之一,因为在家工作和在家学习活动导致需求急剧增加,而现在需求已从大流行驱动的高位回落。由于供应短缺和需求疲软共同阻碍了增长,可穿戴设备领域的领军类别腕带下跌了 40.5%。从好的方面来看,手表在此期间增长了 9.1%,并占据了整个市场 28% 的份额。

IDC Mobility and Consumer Device Trackers 研究经理 Jitesh Ubrani 表示:“消费者越来越注重自己的健康状况,并且有了更多定价选项,似乎每个人都可以使用手表。随着小品牌在低端推出基本的健康和健身追踪手表,以及Google、三星和其他 Wear OS 合作伙伴最终在高端市场上与苹果更具竞争力,竞争也在加剧”。

IDC 移动设备和 AR/VR 研究总监 Ramon T. Llamas 指出:“需求放缓将迫使公司进一步实现差异化。随着大多数功能在不同设备中变得越来越普遍,公司必须说服客户以一流的体验进行升级,因为他们知道有很多可供选择的选择。这将需要新的硬件、软件和服务,这两者都将惊喜和喜悦,并让客户保持参与”。

2022 年第 1 季度主要公司的表现:

● 苹果

由于 Apple Watch 的表现,尤其是 Apple Watch SE 的惊人销量(出货量超过 200 万台),苹果在本季度实现了 6.6% 的同比增长。与此同时,由于该公司面临来自低成本产品的更多竞争,本季度 AirPods 的出货量持平。

● 三星

尽管其单位出货量与去年相比下降了近 10%,但三星依然排名第二。三星通常依靠强劲的智能手机销售在许多市场捆绑可穿戴设备(尤其是耳戴式设备)。

与苹果一样,该公司也无法幸免于来自低价供应商的竞争,在 hearables 分类下遇到的竞争更为激烈。额外的竞争加上智能手机销售放缓导致 hearables 设备的出货量下降。

腕带也随着整体类别而下降。然而,最新的 Galaxy Watch 4 系列继续保持流行,因为该公司的手表出货量在本季度增长了 32.7%。

● 小米

小米的下滑完全是由于腕带类别的疲软。也就是说,该公司继续在手表和耳戴式设备方面取得进展,并采用同样的低成本、高价值战略。

● 华为

尽管本季度整体出货量下降了 10.8%,但华为仍保持第四的位置。尽管随着时间的推移,该公司在欧洲的业务不断增长,但该公司仍将重点放在中国当地市场。也就是说,俄乌冲突给欧洲市场带来了很大的下行压力,因此华为在该地区的销售可能在未来几个季度受到负面影响。

● Imagine Marketing

Imagine Marketing 由于其在印度的大量业务,再次保持其在全球前 5 名中的位置,尽管他们可能正在经历饱和的早期迹象,因为本季度可听设备的增长下降了 3.8%。因此,尽管整体出货量仍远低于 100 万件,但该公司一直在扩大其在手表类别中的影响力。

自 cnBeta.COM

更多阅读: