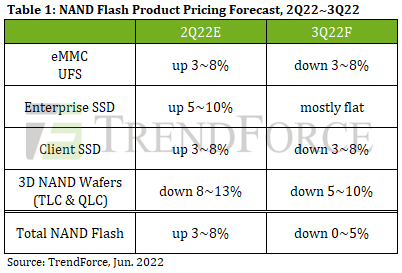

TrendForce的调查,随着铠侠和西部数据的产量逐月增长,产能足以满足不断增长的需求。但是,疫情后对笔记本电脑等消费电子产品的需求不会导致订单下滑。中国智能手机品牌因疫情和通胀上升缓慢去库存,这些因素将导致2022年第三季度NAND Flash 市场供过于求,进而影响2022年第三季度价格下跌0~5%。

在客户端 SSD 方面,产能逐渐恢复正常,客户端SSD供应量持续提高。客户端 SSD 价格预计将在2022年第三季度反转并下降约3-8%。

企业级SSD方面,来自超大规模数据中心的采购订单依然强劲。与其他产品相比,客户企业级SSD库存水平依然合理,带动SSD采购量持续增长。预计2022年第三季度全球企业级 SSD 采购量环比增长10%。

在 eMMC 方面,Chromebook 的需求自2022年第二季度以来持续下降。虽然2022年第三季度对网通产品的需求相对乐观,但仍无法匹配eMMC定价下行的趋势。由于目前供过于求的状态,预计 eMMC 价格在第三季度将下降3-8%。

UFS方面,智能手机出货低迷和消费市场降温的趋势没有改变,抑制了需求的增长趋势。预计UFS的价格在2022年第三季度将下降3~8%。

NAND Flash晶圆的价格也将下跌。2022年第三季度晶圆采购数量较2022年第二季度反弹。与此同时,上游供应疲软的影响逐渐消退,供应端继续扩大晶圆供应。模组厂商已经开始采取积极降价策略来减少库存。为缩小硅片合同价与现货价的差距,5月份企业已开始同步下调硅片合同价,6月合同价的收缩幅度可能扩大至近10%。因此,由于晶圆价格在5月份已经下跌,2022年第三季度的跌幅可以缓解到5~10%。

更多阅读: