本次白皮书发布受到行业各方的支持,包括艾瑞咨询、白鲸出海、Chartboost、CRAZYMAPLE、猎豹移动、独立出海联合体、Enjoy 出海、Gamehaus、Hippojoy、Nox 聚星、罗斯基、Liftoff + Vungle、Madhouse、Morketing、OneSight、Snapchat、手游那点事、兴业证券、 扬帆出海 、 游戏客栈 、游戏葡萄、游戏陀螺等(排名不分先后)。

《2022 H1 移动游戏营销白皮书》从买量、投放、市场等维度分析了过去半年全球移动游戏营销的变化及趋势。

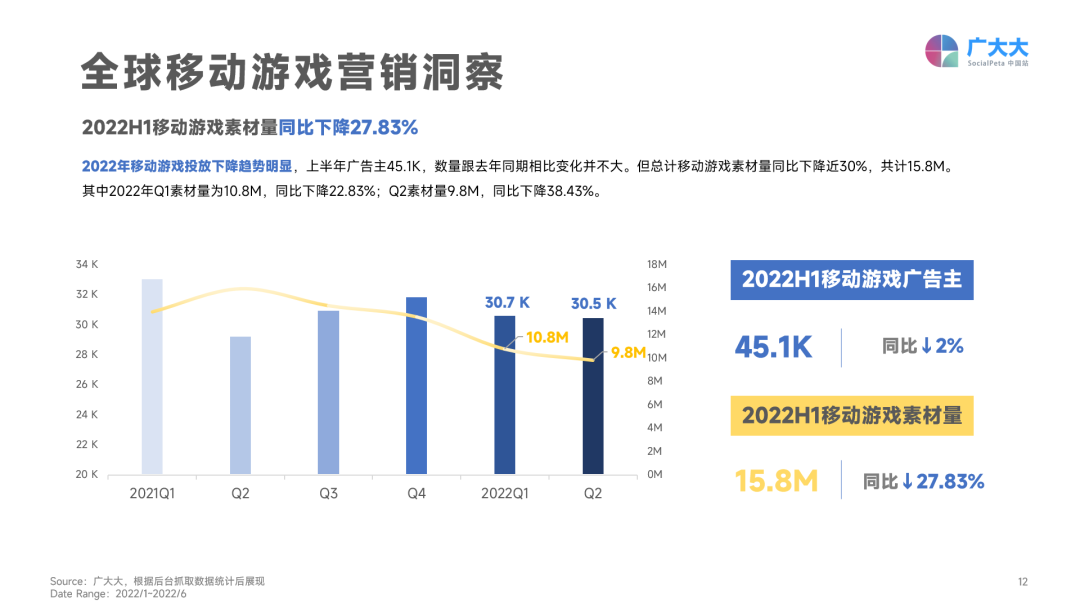

总素材量下降三成,T2、T3 市场、轻度手游买量增长明显

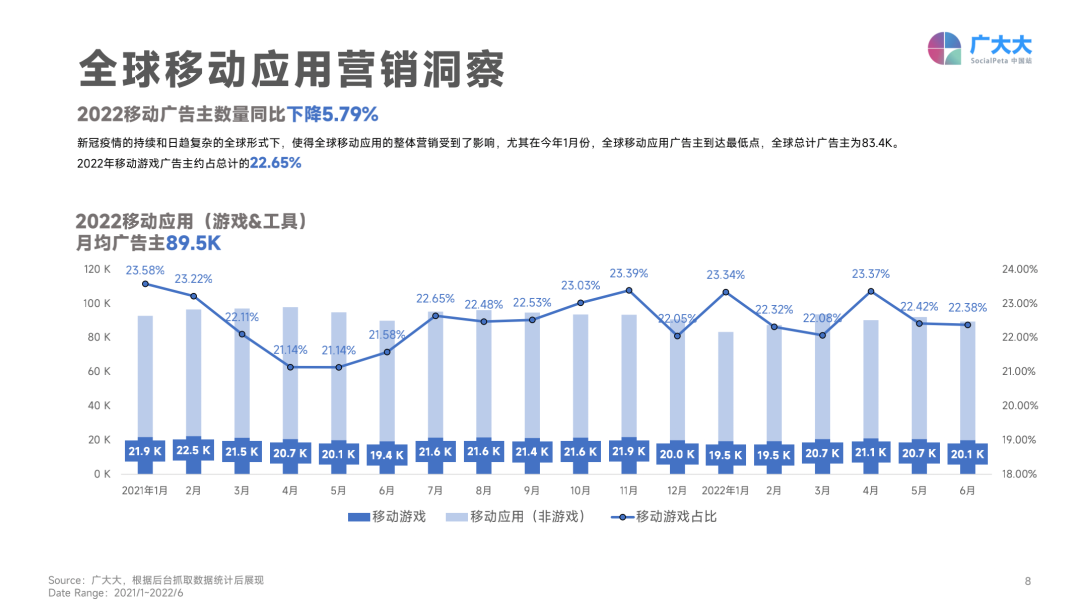

随着新冠疫情带来的 “宅经济” 效果减弱,再加上日趋复杂的全球形势,全球移动应用的整体营销都受到了影响,在今年 1 月份,全球移动应用广告主数量到达最低点,全球总计广告主为 83.4K,移动游戏广告主占比约为 22.65%。

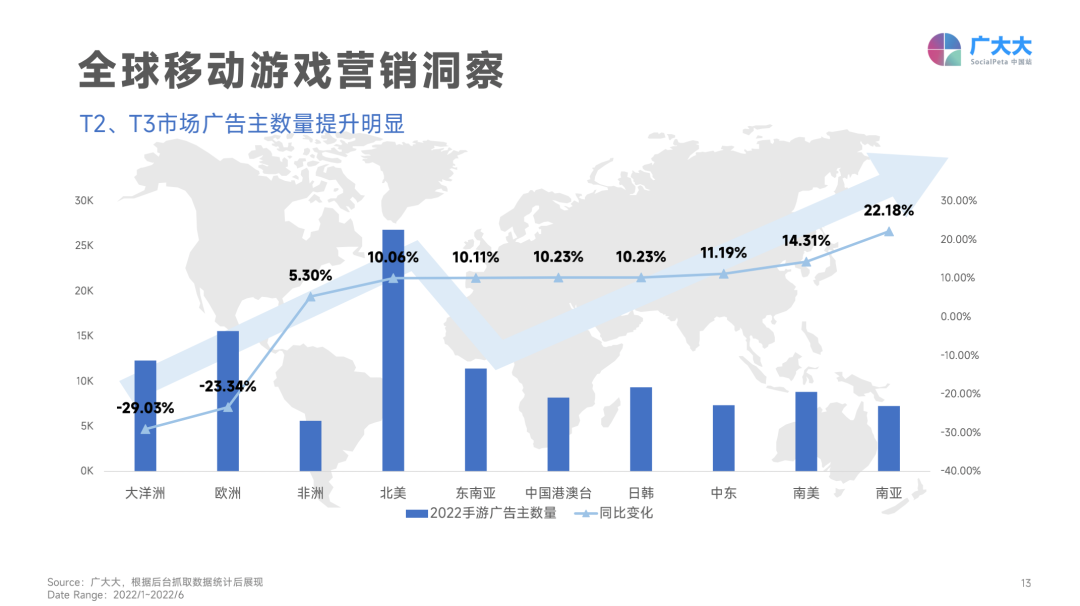

总素材量下降近 3 成,但 T2、T3 市场广告主数提升明显

2022 年上半年总计移动游戏投放素材量共 15.8 M 组,同比下降近 30%,而从广告主数量来看,数量跟去年同期相比变化并不大,约为 45.1K 名。从地区维度来看,除大洋洲和欧洲呈现下降趋势外,其他地区的广告主数量均出现了不同程度的提升,其中 T2、T3 市场广告主数量提升明显。

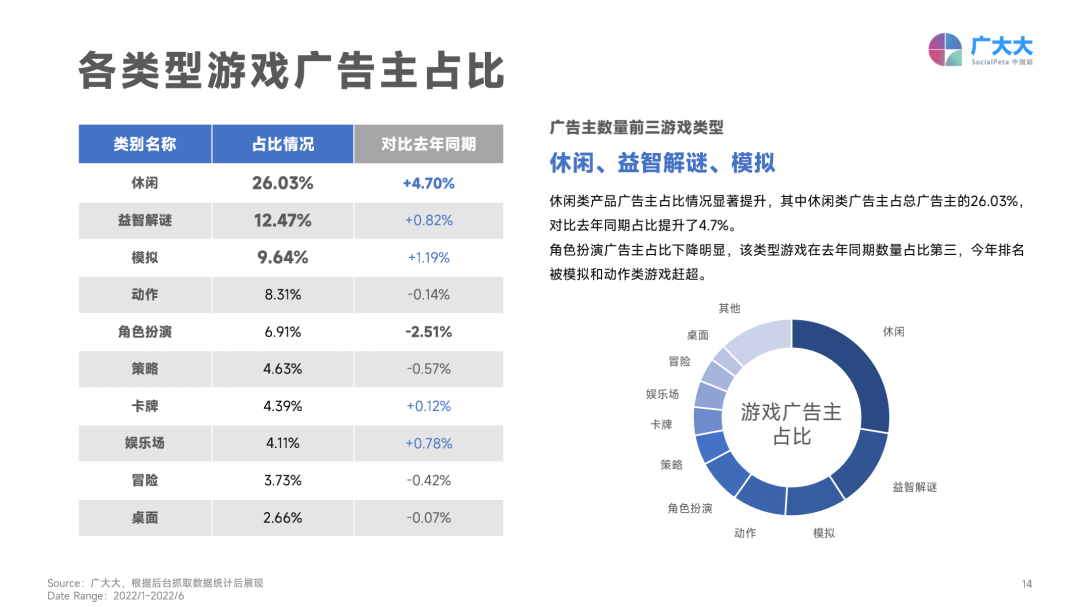

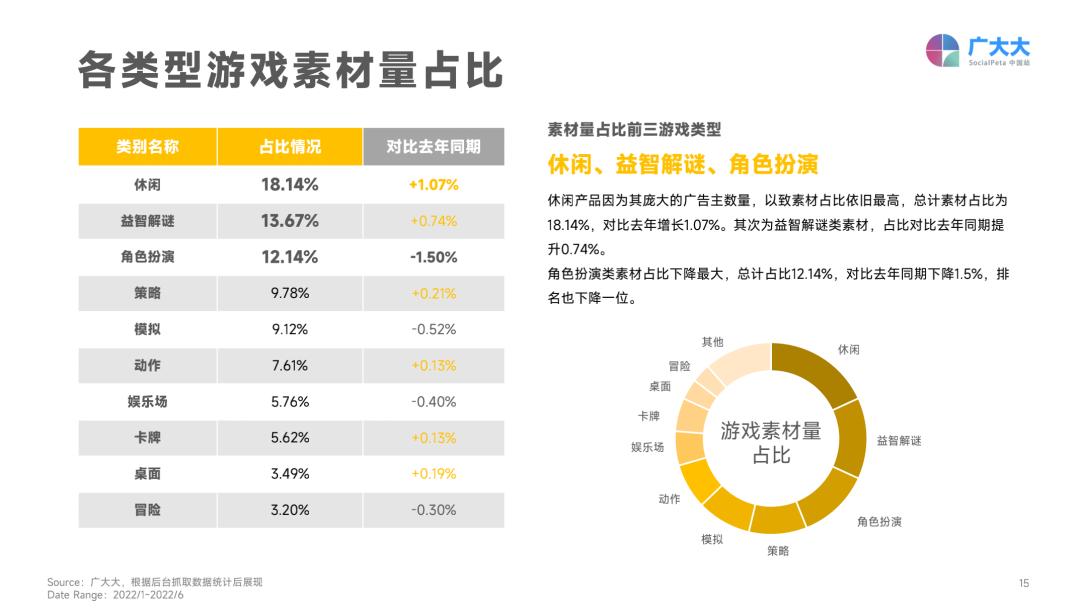

重度手游占比下降明显,轻量手游需求再升

根据广大大后台抓取数据整理后我们发现,2022 年上半年休闲类手游的广告主占比情况显著提升,占总广告主的 26.03%,对比去年同期占比提升了 4.7%。随着疫情逐渐得到控制,重度手游的占比多数呈现下降状态,其中角色扮演广告主占比下降明显,该类型游戏在去年同期数量占比第三,今年被模拟和动作类手游赶超,排名第五。

从均量来看,2022 年上半年的移动游戏月均广告主为 20.4K 个,广告主月均素材量为 308 条。其中月均广告主数量最高的依然是休闲类手游,广大大平均每月抓取超 6300 名休闲广告主,其次为益智解谜和模拟类广告主。

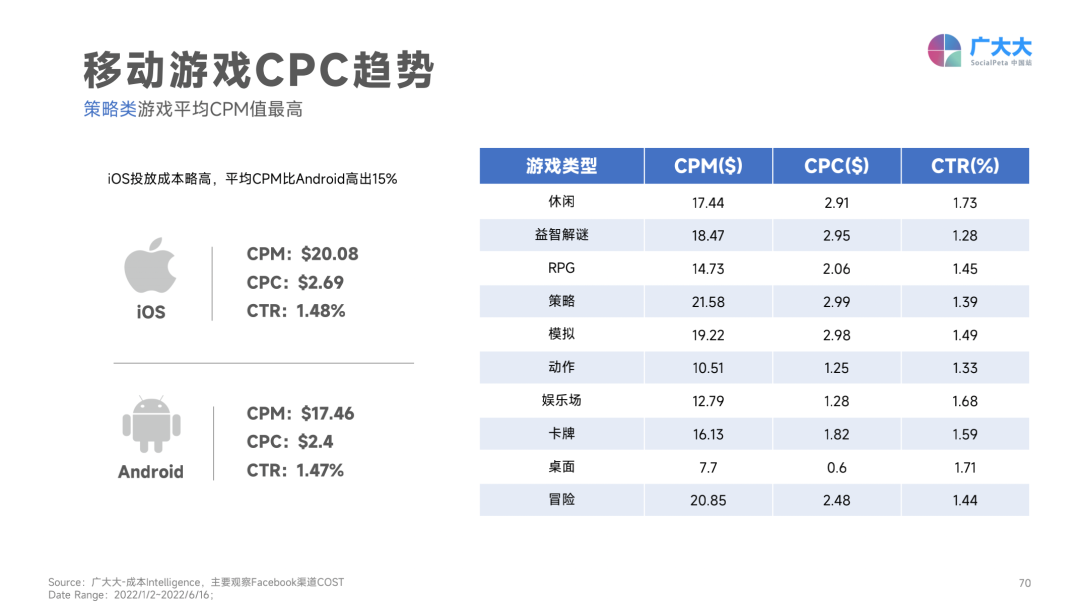

在广告主月均素材量上拿下冠军的是策略类手游,平均每月投放 555 条素材,最主要的原因是策略类产品的细分类型 SLG 游戏对于投放的较大需求。

大投放助力出圈,出海手游营收强劲

根据广大大的广告主分析以及 APP Intelligence 等功能,我们也整理出 2022 年上半年移动游戏在 iOS 和 Android 系统的投放 TOP50 以及下载、收入 TOP 20 榜单。可以看到,投放 TOP 50 中近 70% 的广告主均为中国出海厂商;在营收维度,米哈游的【Genshin Impact(原神)】、腾讯的【PUBG MOBILE】、Top Games 的【Evony】等也纷纷上榜,表现亮眼。

超休闲、IP 端改手游扛下载大旗,三消和 SLG 最赚钱

在白皮书的第二部分,重点盘点全球热门国家 / 地区的移动游戏营销概况,包括:中国大陆地区 & 中国港澳台、美国、日本、韩国、土耳其、东南亚地区、中东地区、南美地区和南亚地区。

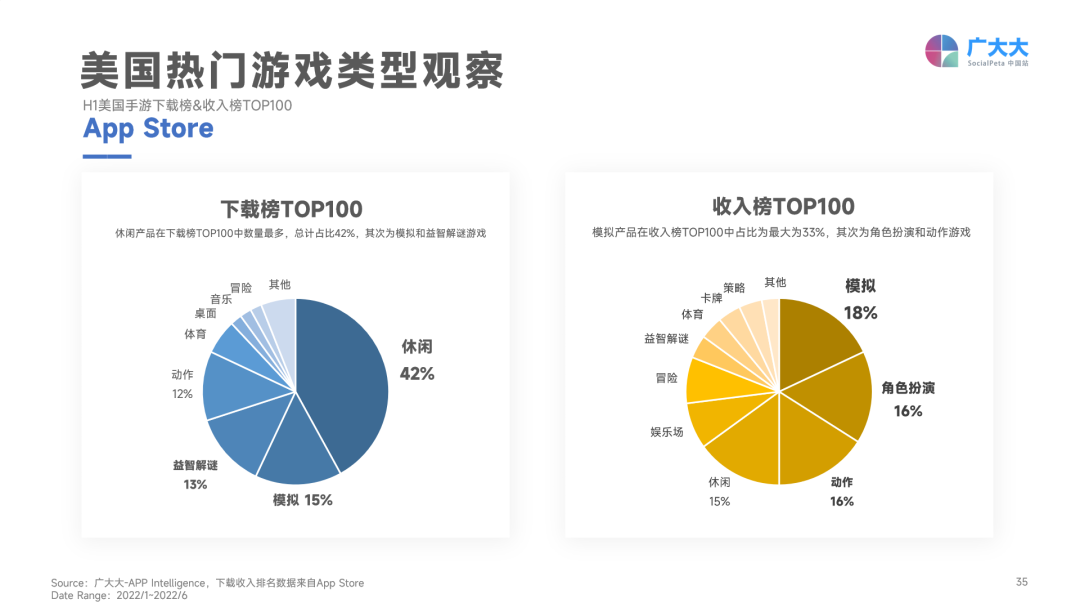

端改手产品表现亮眼,三消、SLG 变现能力强

以美国地区为例,该地区的投放占比中,超休闲与益智解谜总计广告主占比最高,超过总量的 40%,是该地区最热门的投放品类;从单款产品的投放总量来看,则属中重度产品的投放力度最大,包括 SLG 和三消玩法。

在下载层面,超休闲产品和端游 IP 改编产品表现较为优秀,【Diablo Immortal】和【Apex Legends Mobile】表现极为突出;在收入维度上,三消和 SLG 类型的变现能力较强。

其他国家 / 地区数据

休闲站上投放顶峰,益智解谜、SLG 紧随其后

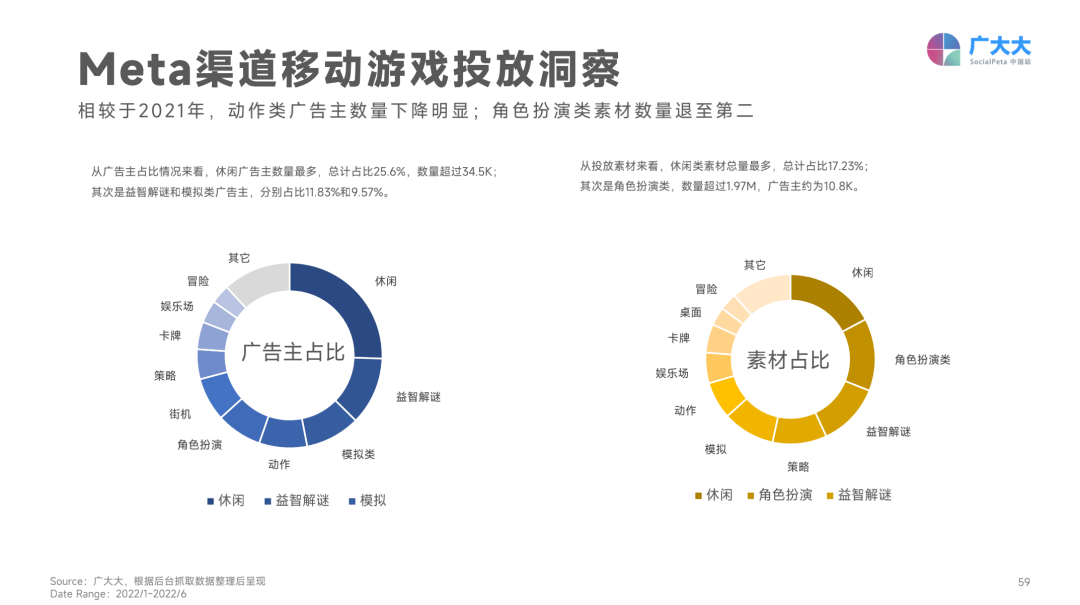

白皮书盘点了 Meta 系(Facebook、Instagram、Audience Network 和 Messenger)、Google 系(Admob 和 YouTube)的详尽投放数据以及 Instagram 和 YouTube 的游戏网红数据。

2022 H1,Meta 旗下全渠道拥有游戏广告主数量 135K+,同比 2021 H1,广告主数量下降明显。从广告主占比情况来看,休闲广告主数量最多,总计占比 25.6%,数量超过 34.5K;其次是益智解谜和模拟类广告主,分别占比 11.83% 和 9.57%。

另外,在 Meta 系各个渠道热门投放广告主 TOP 10 榜单中,SLG 和益智解谜手游的占比较高。

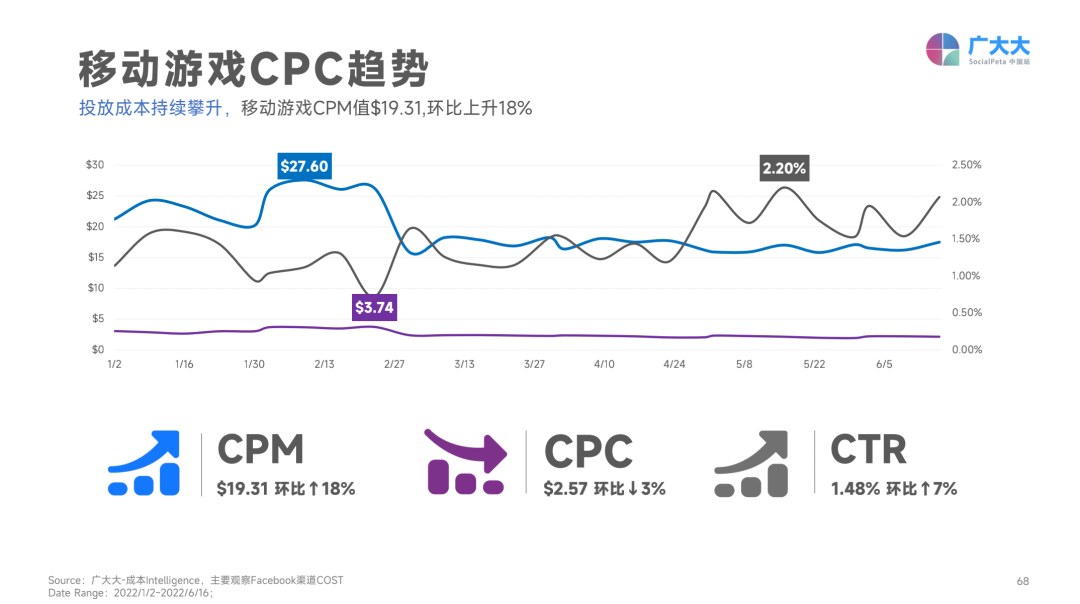

买量环境,依旧美国最 “卷”

广大大数据研究院对全球移动游戏的投放成本进行了整理,从 CPC、CPM、CTR、CPA、CPI 等多个数据维度洞察全球趋势。

整体来看,移动游戏的投放成本持续攀升,2022 H1 的平均 CPM 达到 $19.31,环比上升 18%;平均 CPC 为 $2.57,环比下降 3%;平均 CTR 为 1.48%,环比上升 7%。

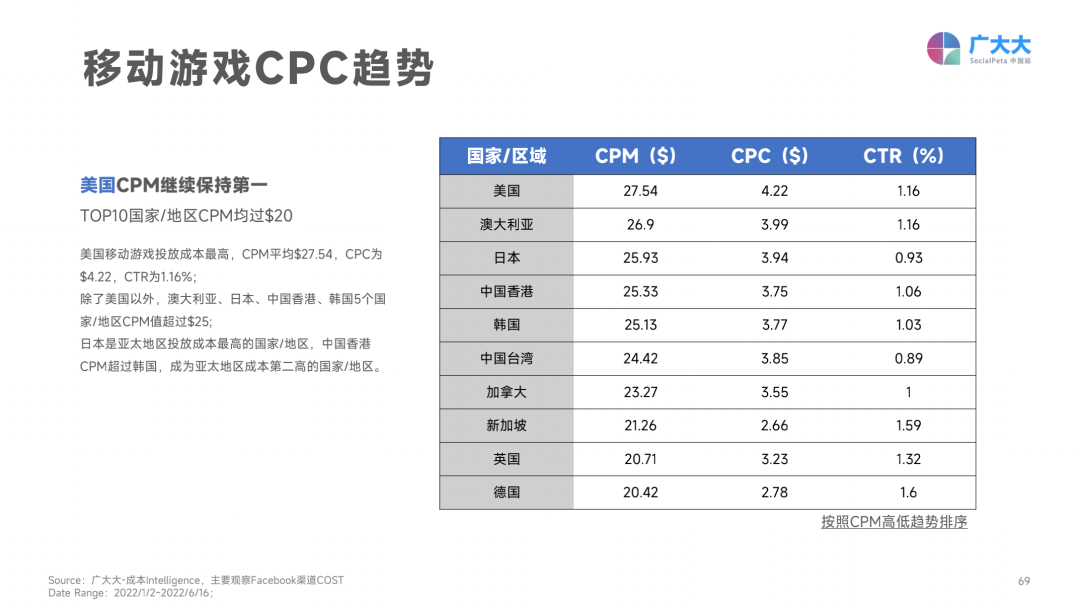

在所有国家 / 地区中,美国的移动游戏投放成本最高,CPM 平均 $27.54,CPC 为 $4.22,CTR 为 1.16%;除了美国以外,澳大利亚、日本、中国香港、韩国 5 个国家 / 地区 CPM 均超过 $25;日本是亚太地区投放成本最高的国家 / 地区,中国香港 CPM 超过韩国,成为亚太地区成本第二高的国家 / 地区。

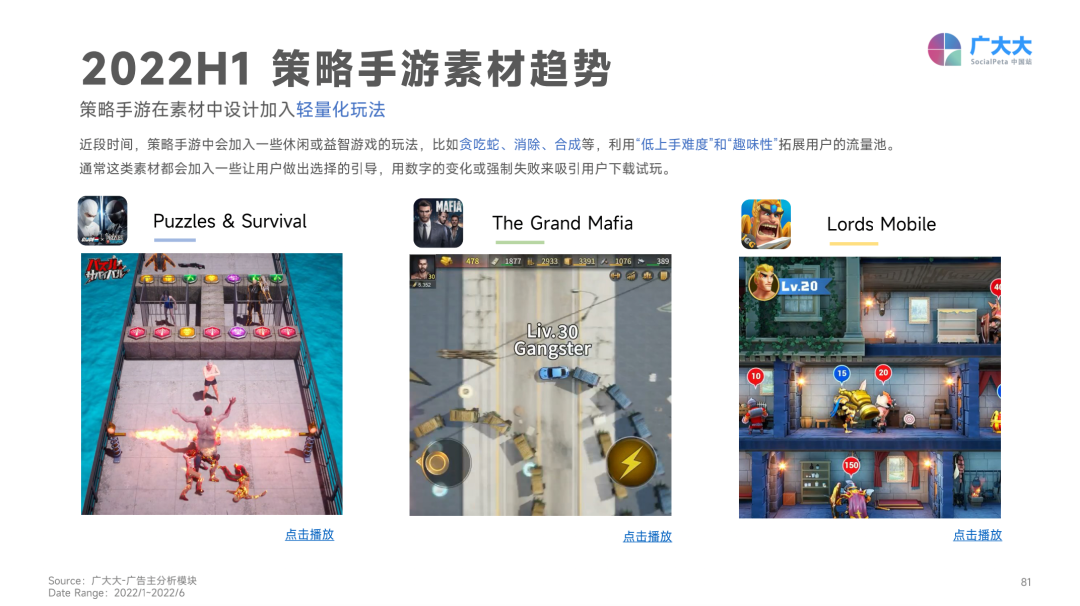

“低难度” 素材做增长,拓宽用户池

以热门出海赛道之一的策略手游为例,在 2022 年上半年投放的素材中,设计时会加入轻量化玩法,比如:贪吃蛇、消除、合成等,利用 “低上手难度” 和“趣味性”拓展用户的流量池。通常这类素材都会加入让用户做出选择的引导,用数字的变化或强制失败来吸引用户下载试玩。

欢迎您加入199IT知识星球,感谢您支持我们的发展。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: