2022 年 7 月 6 日,中国商业联合会在京召开新闻发布会,正式发布中国零售业景气指数 (CRPI)。

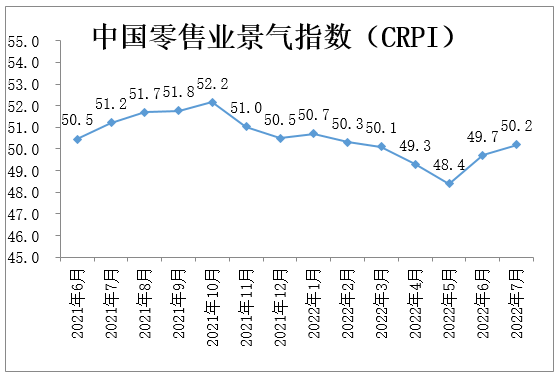

7 月份,中国零售业景气指数 (CRPI) 为 50.2%,环比微涨 0.5 个百分点,经过一个季度的收缩,在传统零售业淡季之时,重回扩张区间,这个十分利好的信息表明,随着国家新冠肺炎防疫措施不断调整,叠加国家连续降准降息、减税降费、畅通物流和刺激消费的政策措施不断落地,零售业大盘趋稳态势明朗,消费复苏预期进一步增强。

一、中国零售业景气指数运行情况

从行业分类看,商品经营类指数为 50.5%,较上月微升 0.7 百分点; 租赁经营类指数为 52.4%,较上月小幅上升 2.6 个百分点; 电商经营类指数为 47.5%,较上月小幅下降 2.0 个百分点。

(一) 商品经营类 CRPI 分析

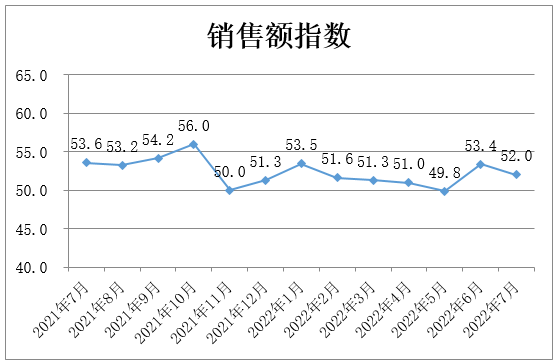

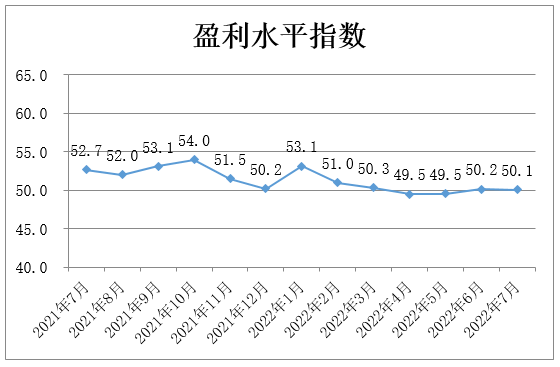

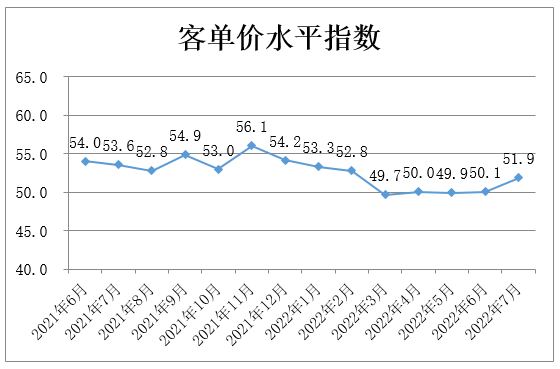

构成商品经营类 CRPI 的 3 个正向分指数销售额、盈利水平、客单价水平处于临界点上方,1 个反向分指数即主营业务运营成本处于临界点下方:

销售额指数为 52%,较上月小幅下降 1.4 个百分点,分析认为,随着六月份 618 大促等商品消费潮落幕,商品经营类企业七月销售额会出现小幅回落,但依然在扩张区域,夏装和空调等商品的销售将拉动消费,商家对客流的预期看好。

盈利水平指数为 50.1%,较上月微降 0.1 个百分点,表明商品经营类企业对盈利预期没有较大的波动。

客单价水平指数为 51.9%,较上月小幅上升 1.8 个百分点,一方面是促销打折减少,另一方面表现出对经济复苏,购买力回升的预期和信心。

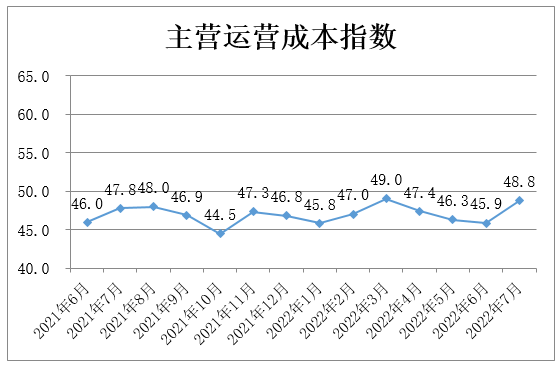

反向指数主营业务运营成本为 48.8%,比上月上升 3.9 个百分点,分析认为这是零售企业趋稳向好的重要标志。

(二) 租赁经营类 CRPI 分析

构成租赁经营类 CRPI 的 3 个正向分指数平均单店租金收入、商铺出租率和经营场所增减和 1 个反向分指数综合运营成本均高于临界点。

平均单店租金收入指数为 52.9%,较上月小幅上升 1.8 个百分点,表明租赁经营类企业经营活跃度在提升,是经济复苏的迹象。

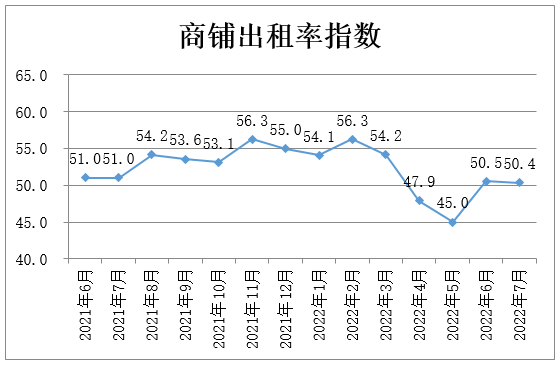

商铺出租率指数为 50.4%,较上月微降 0.1 个百分点,依然在扩张区域内。

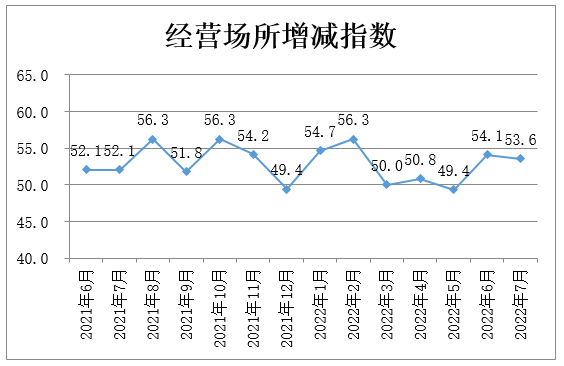

经营场所增减指数为 53.6%,较上月微降 0.5 个百分点,分析认为微降是租赁经营类企业业务规律的体现,基本不构成对经营趋势的影响。

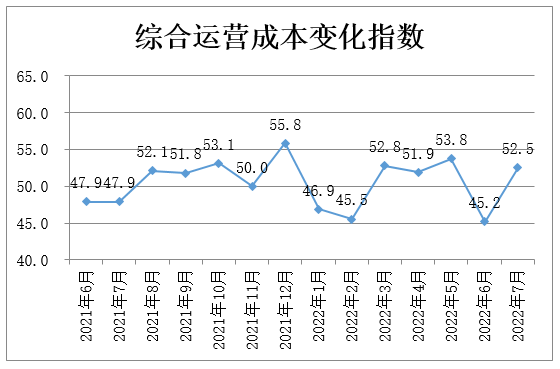

综合运营成本反向指数为 52.5%,较上月大幅上升 7.3 个百分点,进一步说明零售业趋稳向好的态势明显。

(三) 电商经营类 CRPI 分析

构成电商经营类 CRPI 的 1 个正向分指数电商业务在线总商品数处于临界点以上,2 个正向分指数电商业务实物总销售额、电商业务客单价水平和 1 个反向分指数电商业务总成本处于临界点以下。

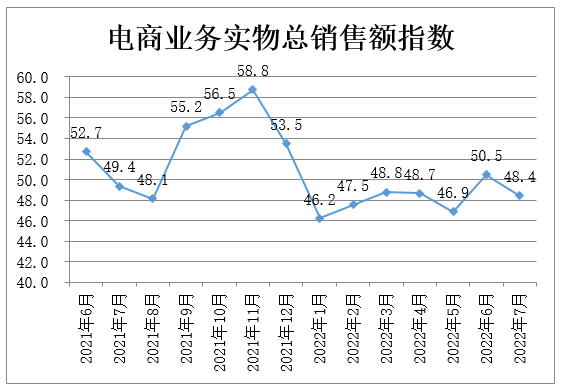

电商业务实物总销售额指数为 48.4%,较上月小幅下降 2.1 个百分点,表明随着 618 促销季结束,线上零售大促后销售额下降的规律依然明显。

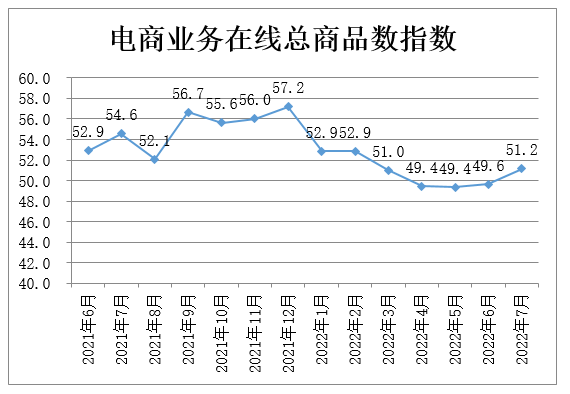

电商业务在线总商品数指数为 51.2%,较上月小幅上升 1.6 个百分点,表明线上企业信心逐渐恢复,酝酿新品,备货意愿显现。

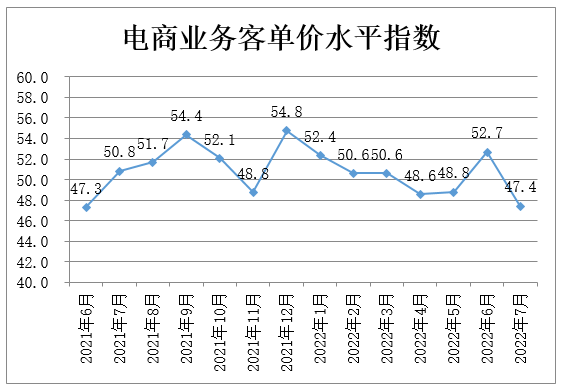

电商业务客单价指数为 47.4%,较上月大幅下降 5.3 个百分点,表明线上商户预期 7 月商品零售市场将较为清淡。

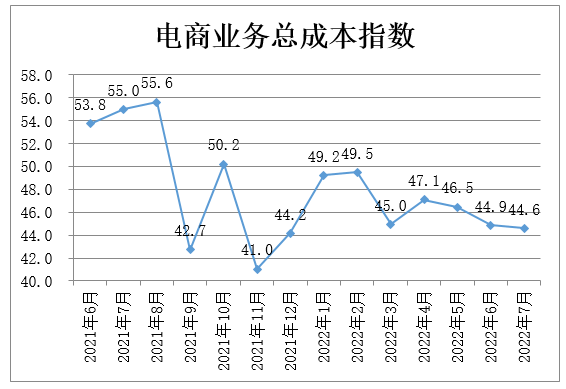

电商业务总成本反向指数为 44.6%,较上月微降 0.3 个百分点,依然处于收缩区间,分析认为电商企业持续投入,技术改造和渠道扩充的意愿明显,是成本仍然相对较高的重要原因。

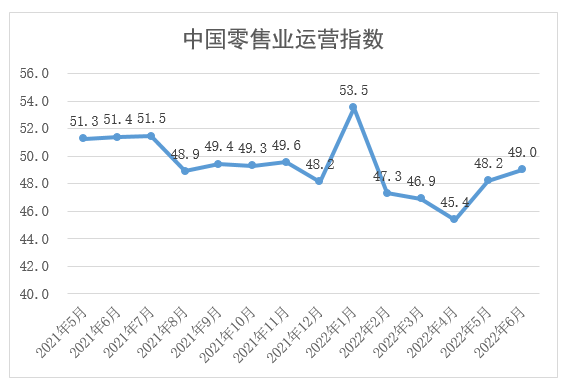

二、2022 年 6 月零售业运营情况

2022 年 6 月份,中国零售业运营指数 1 为 49.0%,较上月微升 0.8 个百分点,但仍处于临界点以下,尚未恢复至去年同期水平。

去年 8 月,中国零售业运营指数首次进入收缩区间,并一路震荡下行 (1 月元旦春节假期消费重叠因素除外) 至今年 4 月的 45.4%,表明近一年来我国零售行业发展一直比较困难,尤其是今年三月以来,面对新冠肺炎疫情多点散发、商品物流不畅和消费信心不足等多重因素影响,部分中小商户被动关门歇业,连锁经营的大中型企业举步维艰,并间接传导至生产端,造成失业率上升、商品供应量下降、消费持续不足的负循环局面。

面对各种超预期困难,党中央、国务院统筹疫情精准防控和稳定经济发展两个大局,连续采取多种政策为稳增长、稳就业和稳预期持续发力,并取得初步成效。在消费端,表现为 5-6 月份中国零售业运营指数止降回升。

2022 年 6 月零售业运营呈现如下特点:

(一) 线上线下融合趋势更加明显

6 月份,商品经营类指数小幅上升 1.5 个百分点,租赁经营类指数微升 0.4 个百分点,电商经营类指数小幅下降 1.1 个百分点。这 “两升一降” 既反映了电商平台全渠道零售增长较快,其线下合作品牌和门店销售额成倍增长; 也体现了线下零售的强大生命力。

(二) 商品经营类销售额指数和在岗人员数量指数同步上升

6 月份,商品经营类企业销售额指数为 51.0%,继续上升 4.4 个百分点; 在岗人员数量指数为 47.6%,止跌回升 4.1 个百分点。这表明线下零售业稳定发展对提高就业率具有立竿见影的效果。

(三) 租赁经营类企业减缓了开新店步伐

6 月份,租赁经营类企业的平均租金收入、客流量等指数增幅均超过 7 个百分点的情况下,经营场所增减指标为 51.8%,同比大幅下降 7.1 个百分点,表明租赁经营类企业新店开业步伐放缓。

(四) 电商经营类在线总商品数大幅回升

6 月份在线总商品数指标为 59.3%,,环比五月大幅上升 12.5 个百分点。这说明物流畅通了,线上商户备货积极性大大提升。

综上所述,面对国际地缘政治冲突、全球物流供应链受阻、上游原材料价格高企和国内新冠疫情多点散发导致流通阻滞等超预期困难,我国已陆续出台的逆周期调节措施预计短期内不会退出,零售市场将呈现持续缓慢复苏和区域市场反复等特点。

1. 指标释义

中国零售业景气指数 (CRPI) 是反映当期零售业经营预期变化情况的综合指数。CRPI 高于 50% 时,反映零售业总体较上月扩张; 低于 50%,则反映零售业总体较上月收缩。CRPI 是通过对中国零售业运营经理的月度调查结果统计汇总、编制而成的指数,它包括消费领域商品类、租赁类和电商类 3 类零售企业 / 平台,涵盖了客流量、销售额、租金收入、客单价等多个重要指标,是零售业先行性景气指数的最新探索。

中国零售业运营指数是反映零售业同比上年同期经营实际状况的综合指数。指数构成与 CRPI 一致,高于 50% 时,反映零售业总体较上年同期扩张; 低于 50%,则反映零售业总体较上年同期收缩。

2. 调查范围

涉及国家标准《零售业态分类》(GB/T18106-2021) 中的 3 个行业大类,50 个品牌集团企业,3000 多家调查样本,涵盖 20000 多个零售门店经营状况变化情况:其中,商品类、租赁类和电商类零售企业样本权重分别约占 64%、16%、20%。以经营超市、便利店、百货店、折扣店、仓储会员店、品牌专卖店、专业店等有店铺零售为主的零售企业界定为商品类; 以经营各类型购物中心为主商业管理企业界定为租赁类; 依托电子商务平台经营商品服务为主的零售企业界定为电商类。

3. 调查方法

零售业运营经理月度调查借鉴 PPS(Probability Proportional to Size) 抽样方法,以商品类、租赁类、电商类零售业大类为层,大类样本按其销售额占零售业消费品总额的比重分配,层内样本使用具有整体和地域代表性的企业样本。

本调查由中国商业联合会具体组织实施,利用在线问卷对零售业运营经理进行月度问卷调查。

4. 计算方法

(1) 分类指数的计算方法。零售业景气指标体系包括 12 个细分指数,表征零售业各细分领域发展的景气状况、发展潜力与政策支撑环境。零售业景气指标体系中,商品类包括消费额、客单价、盈利水平、主营运营成本 4 个分类指数; 租赁类包括平均单店租金收入、商铺出租率、经营场所增减、综合运营成本 4 个分类指数; 电商类包括实物总销售额、在线总商品数、客单价、总成本 4 个分类指数。分类指数采用扩散指数计算方法,即正向回答的企业个数百分比加上回答不变的百分比的一半。

(2)CRPI 指数的计算方法。CRPI 是由 3 个扩散指数 (分类指数) 加权计算而成。3 个分类指数及其权重依据当前分类对零售业销售总额影响比重确定的。具体包括:商品类指数,权数为 64%; 租赁类指数,权数为 16%; 电商类指数,权数为 20%。

5. 季节调整

零售业运营经理调查是一项月度调查,受节假日因素影响,数据波动较大。现发布的指数未进行季节调整。

更多阅读: