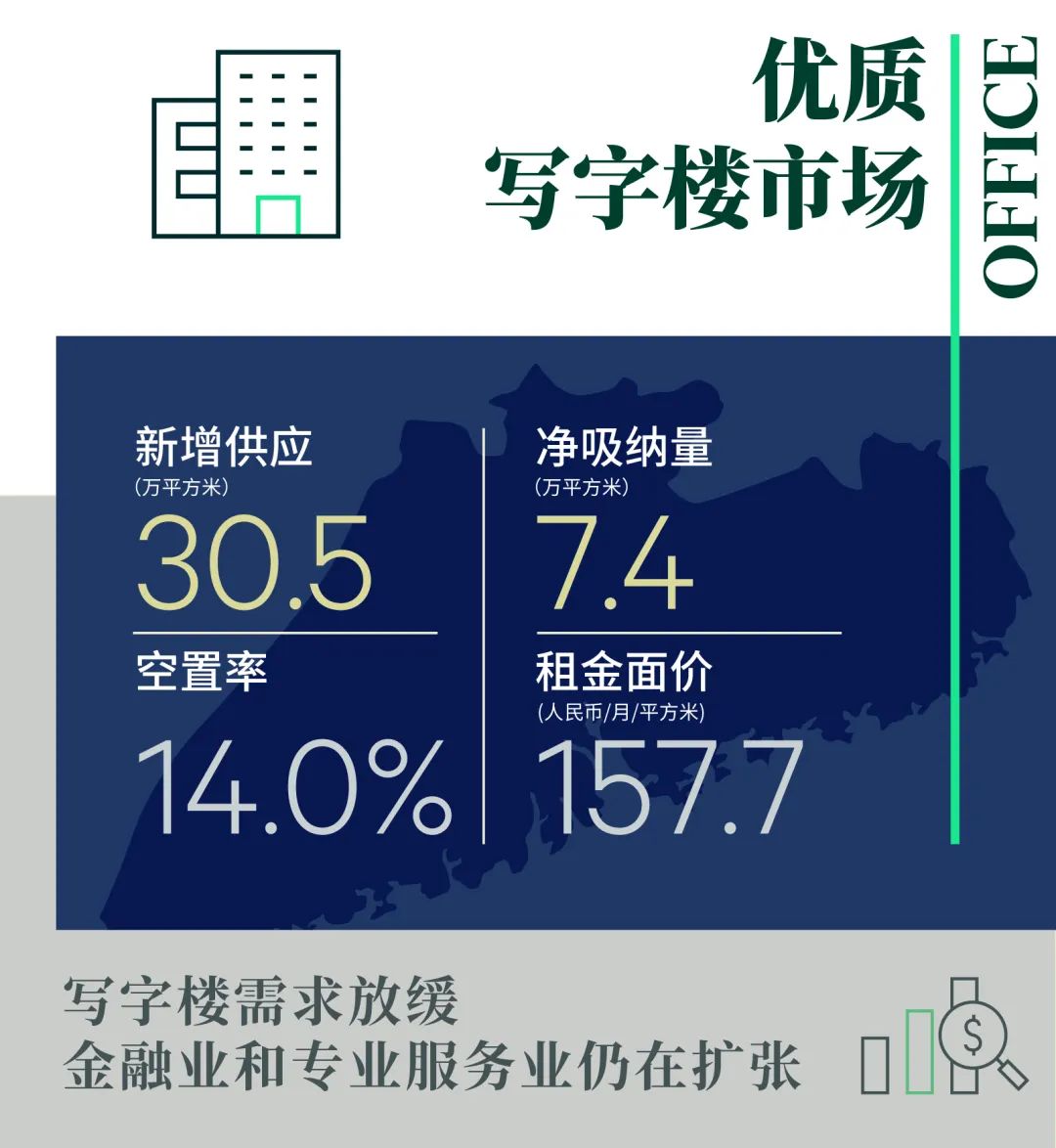

需求动力受限,租金水平向下波动,全市平均租金面价上半年共计下调1.0%至每月每平方米157.7元,同比下调1.7%。其中甲级写字楼市场上半年租金降幅为0.8%,比乙级市场更具稳定性,后者降幅为1.4%。除推出租金优惠外,多个业主为租户提供装修补贴或定制装修服务。

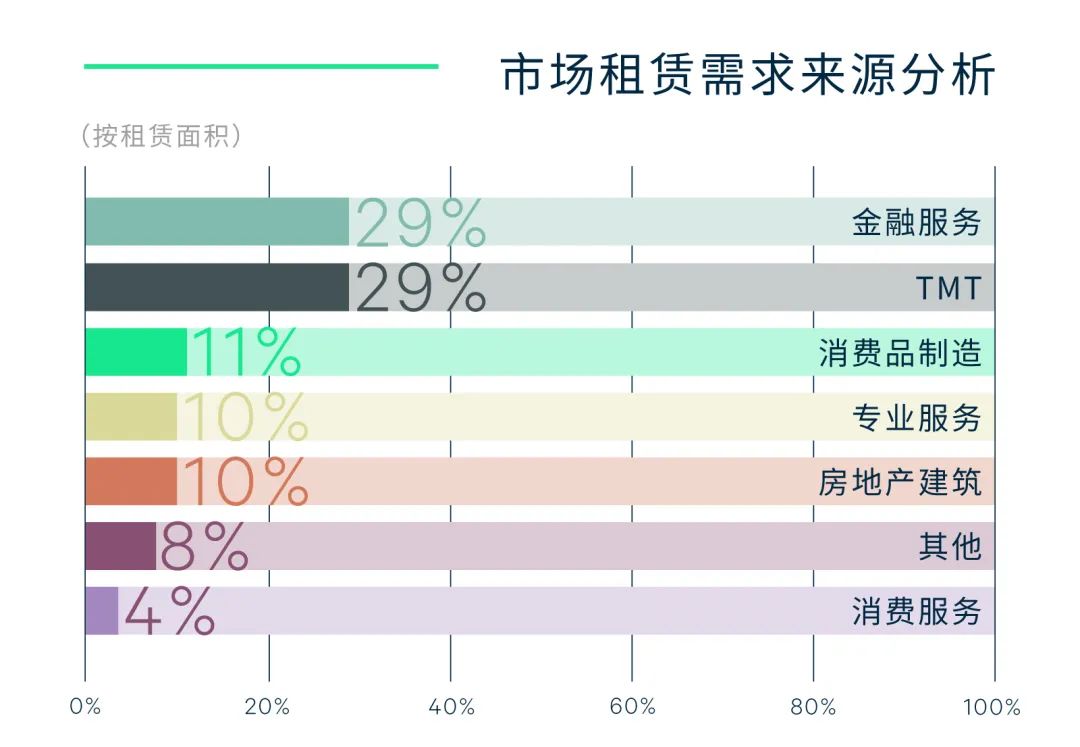

行业表现方面,金融业、TMT、消费品制造业和专业服务业需求最为活跃。受期货交易所带动,金融业中的非银金融——如基金及证券类均积极布局广州;专业服务业中的律师事务所表现也较为突出。分区域来看,珠江新城迎来多个承租能力较好的金融和专业服务业租户;琶洲则因可租面积充裕及价格有竞争力而录得多宗大面积租赁成交,租户行业囊括金融、TMT和消费品制造业等需求主力。

展望未来三年,琶洲、金融城和鱼珠等新区陆续迎来新项目落成,市场可租面积增多,预计租金可谈判空间将有所加大,租赁条款也将变得更为灵活,将是企业扩张和搬迁的好时机。届时,受疫情影响而压抑的需求也有望得到释放。”

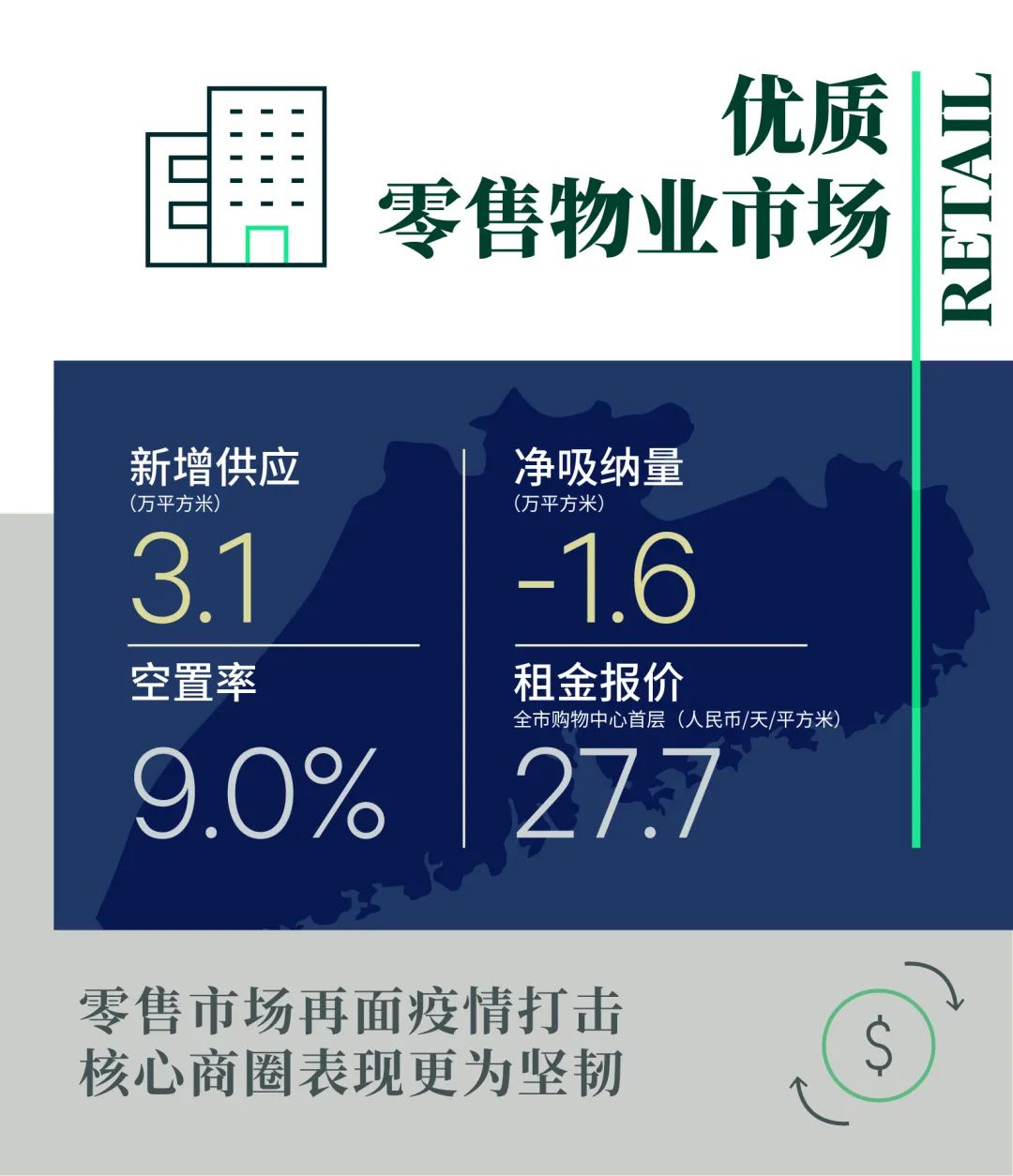

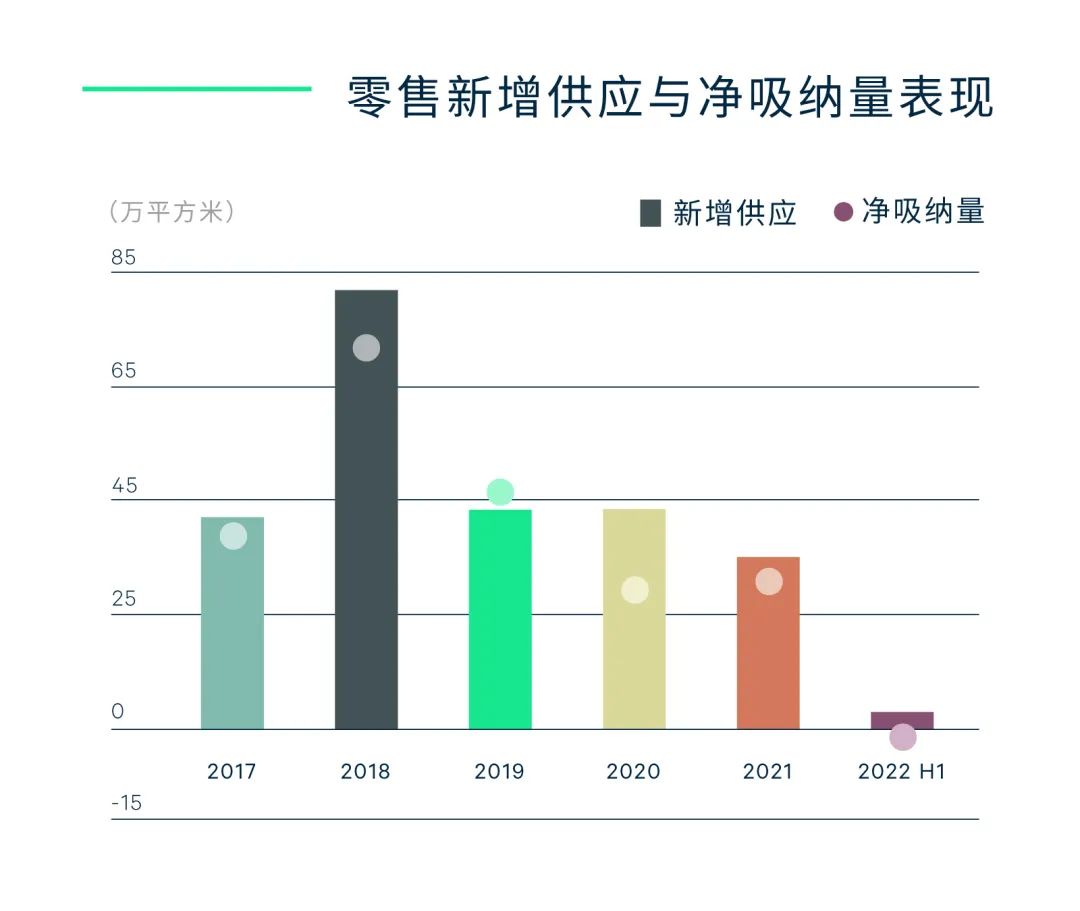

上半年广州录得一个购物中心开业。该商场位于黄埔区,商业面积超过3万平方米。尽管上半年广州供应量较少,且新商场开业率理想,但空置率仍然比2021年末上升0.5个百分点,至第二季度末的9.0%。空置率走高的原因一部分来自疫情波动,另一方面,商场在调改过程中,对主力租户的调整也是造成空置面积在短时间内增加的因素。随着空置压力上升,全市首层租金较去年末下降0.5%至二季度末的每天每平方米27.7元。

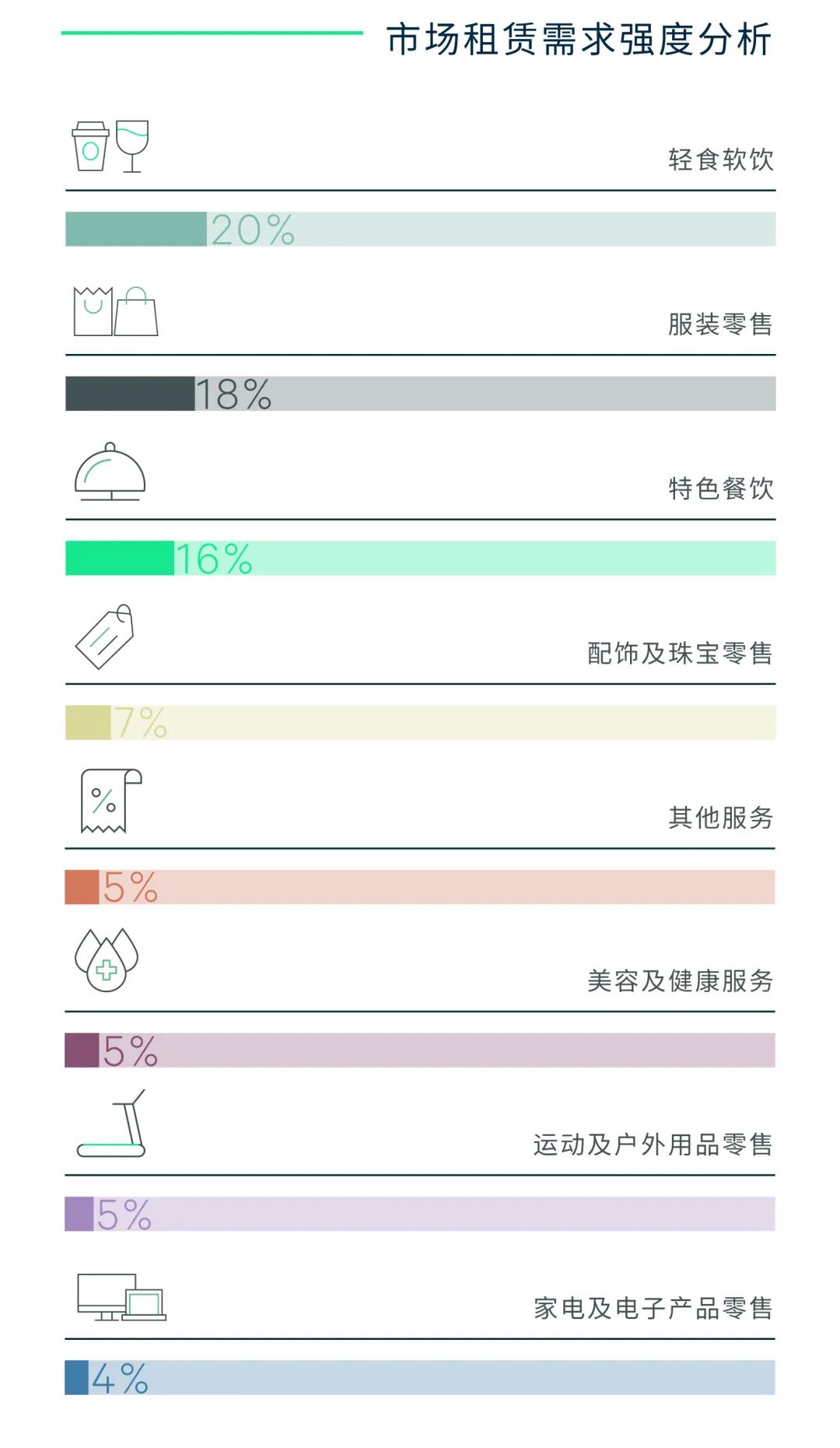

从成交来看,2022年上半年的餐饮新租表现突出,占全部新租赁成交的42.2%,几乎能与零售业态(42.9%)分庭抗礼。此现象主要归因于部分业主把大餐饮店铺改为多家小餐饮店铺的租户调整策略,导致新租餐饮店铺的数量得以增加。另外,轻食软饮(占比19.6%)凭借相对较强的承租力及迎合年轻消费者的装修风格,也受到部分业主的青睐。其中,咖啡茶饮品牌M Stand和.jpg较为活跃,九毛九孵化的怂火锅,也开始走出天河区,扩张至其他商圈。零售业态方面,首进广州的国内外品牌仍然青睐天河路,包括巴黎世家、Thom Browne、Breitling和Harmay话梅等。珠江新城则迎来国际化妆品牌在天河路以外的落址。最后,在体验类业态方面,学科类教育业态出现收缩,而新能源汽车的展厅则持续快速扩张,包括恒驰和沙龙汽车首店开张,以及沃尔沃、凯迪拉克和Smart开出新店或围板。

未来半年,广州将有四个项目、约31万平方米的新增优质商业物业投入市场,其中包括大悦城和益田首进广州的轻资产项目。

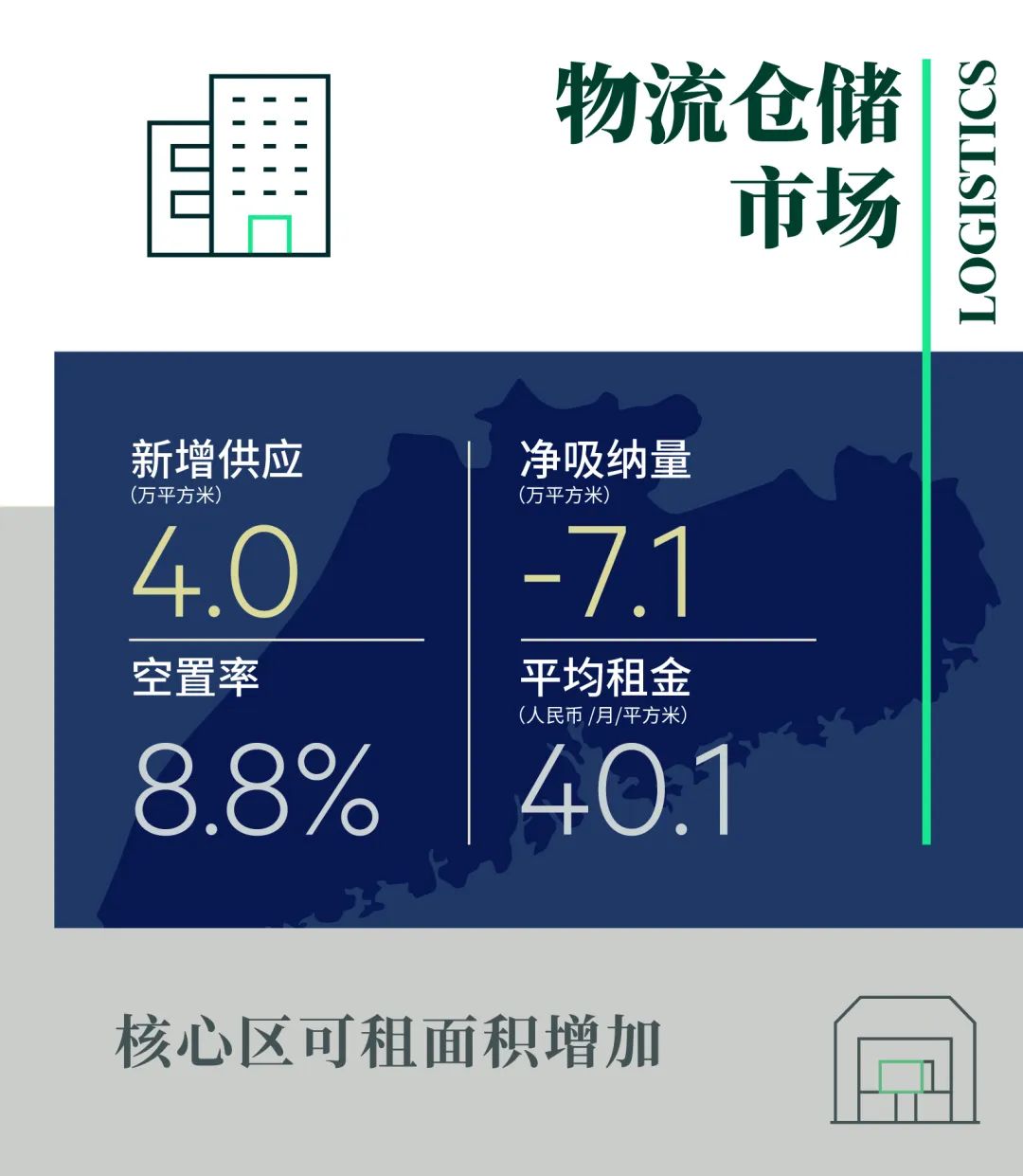

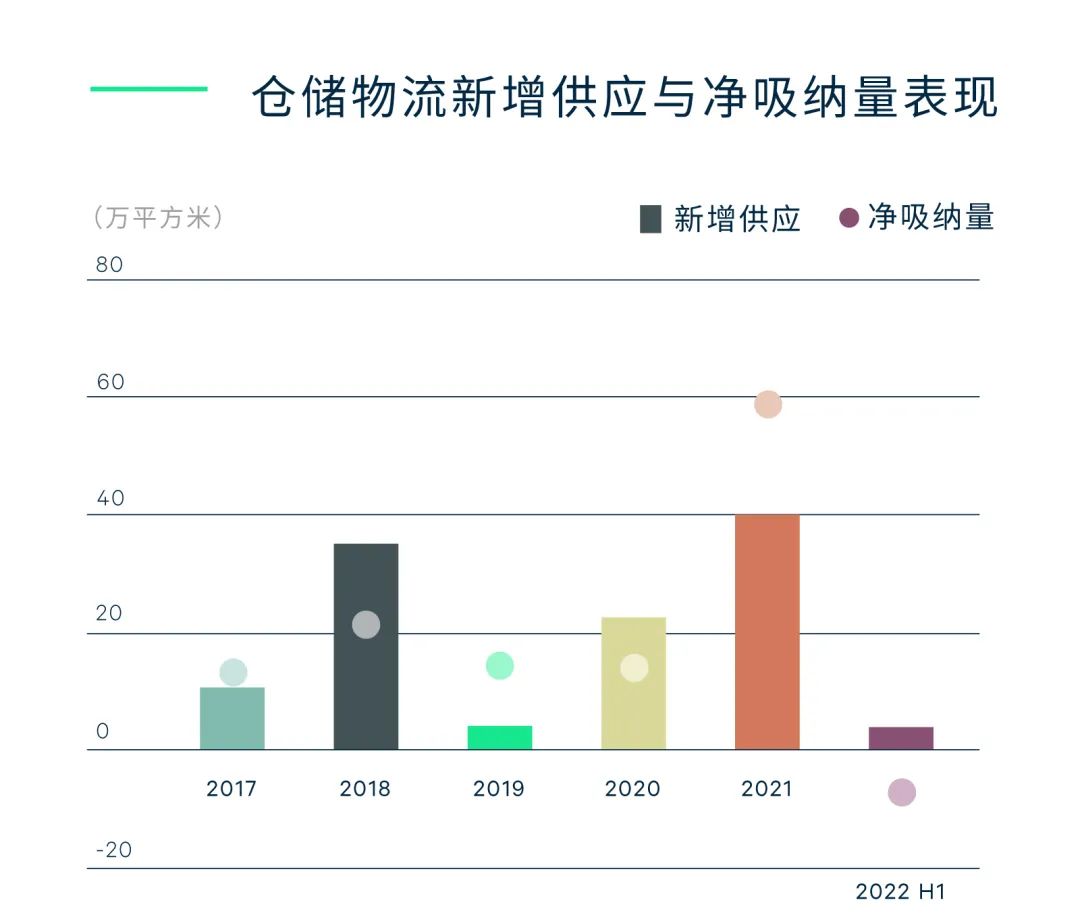

从物流市场来看,上半年黄埔区北部新增一个非保税项目,为市场带来共4万平方米的高标仓储面积。聚焦吸纳表现,受到疫情对零售的影响,1月至5月广州社会消费品零售总额同比下降0.3%,抑制零售商扩张,令新租放缓。除此以外,上半年几宗大面积租户出于租约到期等原因,令广州仓储核心区域的空置率有所上升,推升全市空置水平至8.8%,较2021年末上升了4.8个百分点。行业方面,制造业、跨境电商和第三方物流在广州及周边城市都录得成交。比如某跨境电商将在位于广州北部的清远定制租赁一个大型仓储园区。

2021年旺盛的吸纳表现带来的租金上涨延续至2022年,全市上半年录得4.5%的涨幅至第二季度末的每月每平方米40.1元。但就区域而言,租金表现仍有分化:临近市区的非保税物业租金更为坚挺;而北部供应量较大的保税板块,租赁条件有所松动。

未来半年,广州将有约98万平方米的新增高标物流仓库投入使用,其中53%的面积位于南沙,以非保税仓为主,余下的面积位于广州北部的白云和花都,其中27万平方米是保税面积。预料供应的快速增加,将带动空置率进一步上行。

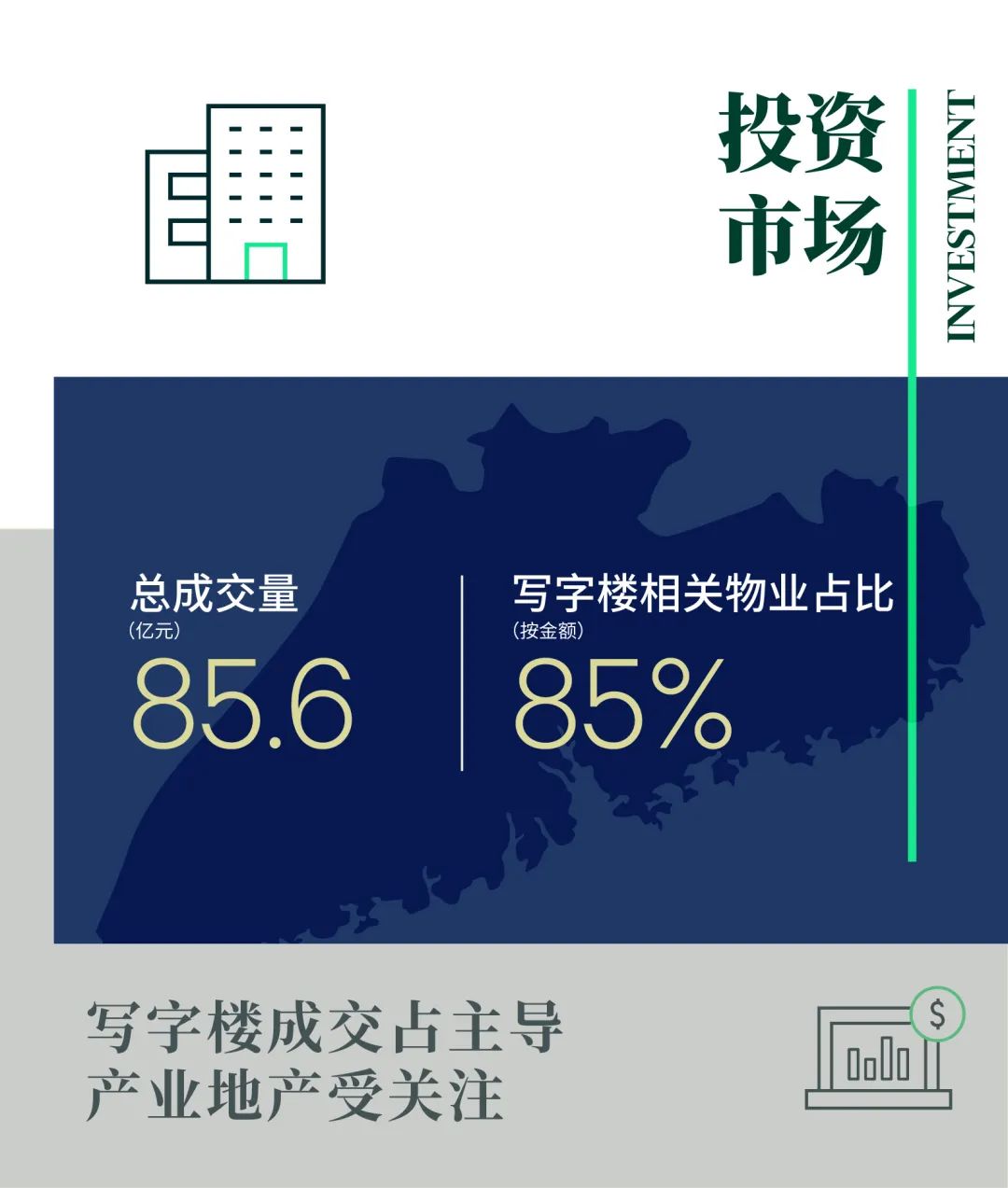

2022年上半年的大宗物业投资市场延续了2021年的态势,机构投资者对产业地产的投资需求依然旺盛,积极寻找大湾区内可出售的物流资产。另外,上半年还录得一宗另类资产成交,是吉宝收购江门两栋数据中心。同时,可被列为公募REITs基础资产的物业也受到投资者的追捧,比如科学城和天河智慧城等传统的商务园区物业,日益受到市场关注。不过,自四月开始的上海疫情在一定程度上延后了来自长三角地区投资人的决策进度,一定程度上压抑了机构投资者的需求。

更多阅读: