- 中国智能手机销量在 2022 年第二季度创下新低,未及 2016 年第四季度创下的历史峰值销量的一半。上一次出现低于本季度的销量数据是在近十年前的 2012 年第四季度,彼时 iPhone 5 刚刚发布。

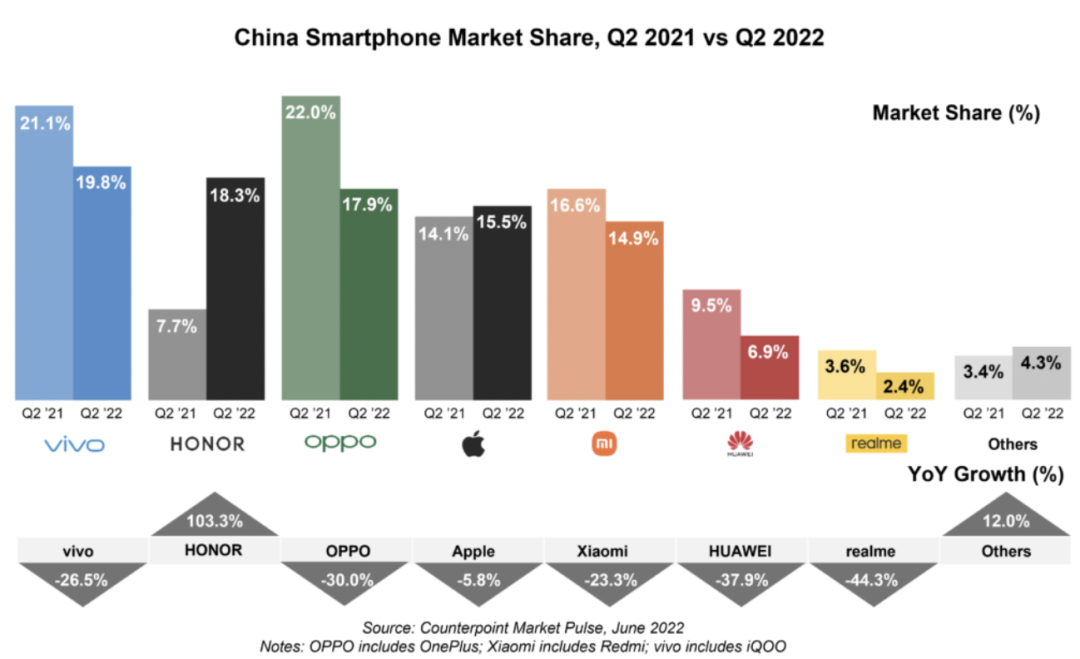

- 2022 年第二季度,vivo以 19.8% 的份额保持第一,其次是荣耀(18.3%)和 OPPO(17.9%)。

- 苹果以 15.5% 的份额位居第四。

- 荣耀的销量同比翻了一番,是唯一一个实现了同比增长的主流手机品牌。realme 的销量同比下降 44.3%。

根据 最新 Counterpoint Market Pulse(手机销量月度报告)数据显示,2022 年第二季度中国智能手机销量同比下降 14.2%。该季度的销量比遭受第五波新冠疫情影响的第一季度还低 12.6%,不及 2016 年第四季度历史销量峰值的一半。上一次销量低于本季度是在近十年前 iPhone 5 刚刚上市的 2012 年第四季度。

中国智能手机销量,按季度划分

数据来源:Counterpoint Research Market Pulse(手机销量月度报告)2022 年 6 月

资深分析师 Ivan Lam在评论中国智能手机市场表现时表示:“中国经济在 2022 年第二季度仅同比增长 0.4%,低于 0.8%-1% 的市场预期。在此期间,包括泛上海地区在内的中国主要金融和制造业城市均经历了大规模或区域封锁。本季度受影响最严重的是服务业,从第一季度 4% 的增长跌入了萎缩区间,同比下降 0.4%。其中,4 月的消费数据降幅最大,社会消费品零售总额同比下降 11.1%。疲软的消费情绪加上中国智能手机的高普及率导致第二季度智能手机销售表现不佳。”

Ivan 补充道:“在 618 电商大促期间,随着主要城市逐步解封,智能手机销量也有所回升。然而,此促销期间的销售额仍同比下降约 10%。鉴于 2022 年第二季度的手机销量较低,我们预计智能手机销量将在下一季度反弹。由于低迷的消费者情绪和智能手机缺乏亮眼创新的综合原因,我们预计智能手机的需求将持续低迷,下半年的情况很难比去年好。”

中国智能手机市场份额,2021 年 Q2 对比 2022 年 Q2

数据来源:Counterpoint Research Market Pulse(手机销量月度报告)2022 年 6 月

* 其中 OPPO 包括 OnePlus; 小米包括红米; vivo 包括 iQOO

对于主流厂商的表现,研究分析师 Mengmeng Zhang 表示:“本季度,vivo 保持了领先地位。S12 系列帮助 vivo 在 250 美元至 399 美元(约合人民币 1700 至 2700 元)的中高端细分市场中获得了不错的份额。子品牌 iQOO 也获得了积极的市场反馈,尤其是来自年轻消费客户群体的青睐。”

Mengmeng 补充说:“荣耀通过扩大其线下影响力,延续了其强势的回归之路。尽管主要大城市受到封锁的影响,但荣耀在封锁较少的二三线城市覆盖的渠道,助其度过了 2022 年第二季度的动荡。值得一提的是,荣耀本季度从包括华为在内的其他主流中国品牌抢占了份额。被称为 “线下渠道之王” 的 OPPO 和 vivo,也是时候该认真对待荣耀了。”

由于 iPhone 13 系列在 2022 年第二季度的亮眼表现,苹果的销售仍然相对较好。小米在 6 月份的销售回升是由 Redmi K50 和 Note 11 系列等机型推动的。研究分析师 Archie Zhang 表示:“随着 5G 在中国的普及,小米能够不受 4G/LTE SoC 的短缺问题影响。但是,尽管其产品可以在超过 10,000 家线下商店的货架上看到,但小米仍在努力应对低迷的销售。”

尽管 2022 年第二季度的总体表现差强人意,中国主流厂商仍在继续努力巩固其在高端市场的地位。荣耀和小米通过不断通过一些关键功能或者性能的比较来将其高端机型与苹果的产品进行对标。OPPO 和 vivo 也在利用他们新推出的可折叠智能旗舰机型来增加高端市场份额。在谈到快速增长的 “新物种” 时,Ivan 表示:“要打入苹果主导的高端市场,主要的中国 OEM 厂商没有太多选择。2022 年上半年可折叠智能手机的销量已经超过 2021 年,其中,华为领先,三星和 OPPO 紧随其后。我们预计 2022 年下半年将推出至少 4-5 款新的可折叠机型。”

更多阅读: