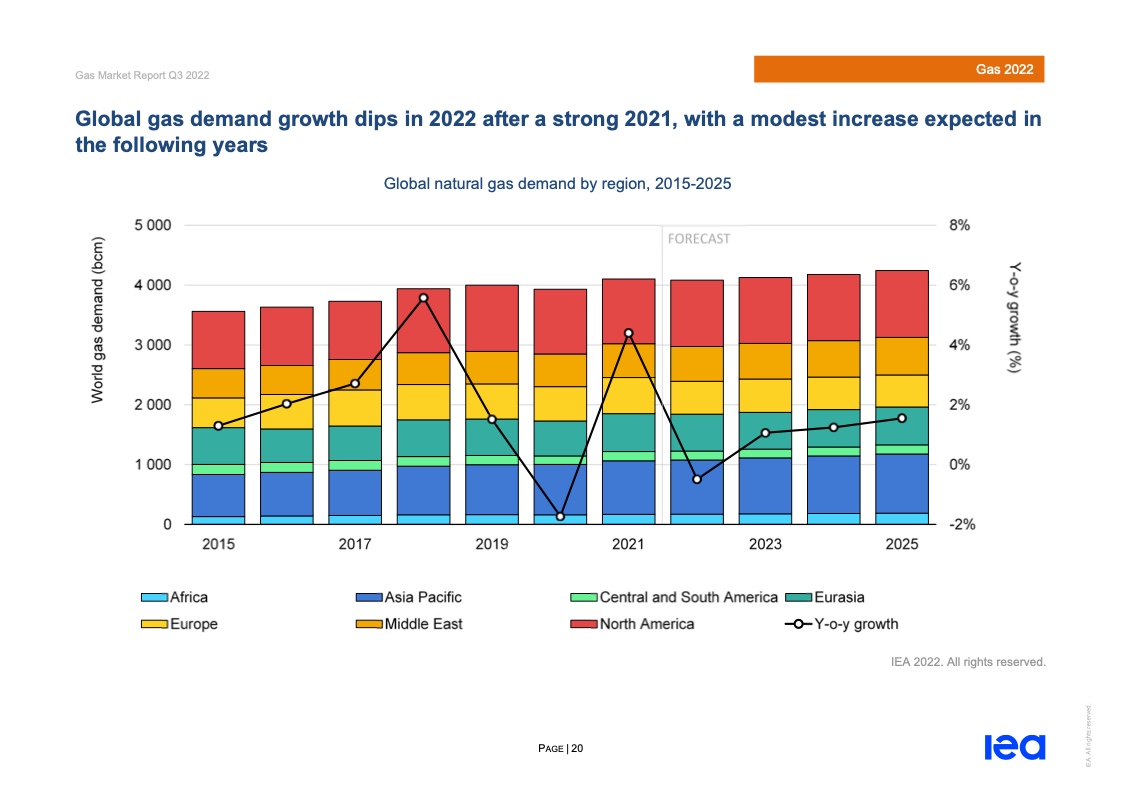

报告认为,从需求端看,在经历了2021年非同寻常的需求复苏之后,预计2022年全球天然气需求增长率将转为负值,并将在短期内停滞不前,到2025年仍有较高不确定性。早在2021下半年,国际天然气市场已经形成了高价格和供应紧张局势,2022年2月24日俄乌冲突爆发导致全球天然气市场进一步受挫,欧洲和亚洲的天然气现货价格到达历史最高点。2022年上半年,欧洲的天然气需求同比下降10%以上。受高温和创纪录的高昂天然气价格影响,工业和电力部门的天然气使用大幅下降,低于其2020年水平。潜在的俄气供应中断可能性带来了进一步的下行风险。在价格上涨的情况下,市场对北美天然气的需求继续增长,2022年上半年美国液化天然气的增量占总供应量增加的近90%。亚太地区将主导需求增长,但供应紧张会限制其增长步伐。受工业部门推动,中国的天然气增长将持续,但到2025年速度会降低。受供应局限和可再生能源的替代效应影响,中国电力部门的天然气使用在2022-2025年间将停滞。

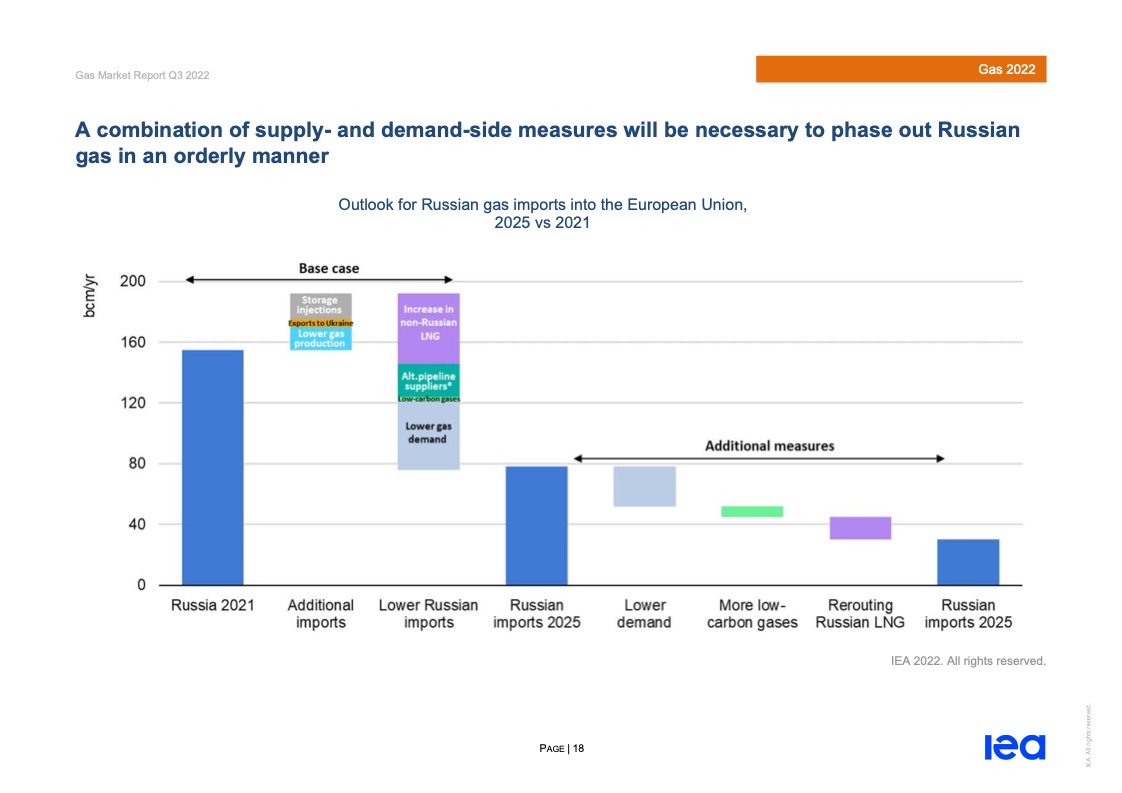

报告认为,从供应端看,到2025年全球天然气增产将集中于由北美和中东地区,但增长量仍有限,而俄罗斯则因预期出口下降导致增产潜力下滑。据IEA预测,2021-2025年期间,基础情景中俄罗斯对欧盟的管道气出口量将下降约55%,加速情景中降幅将进一步提高至75%。

从贸易量看, 2021-2025年期间,全球液化天然气贸易的年平均增长率将略低于 4%,接近6000亿立方米。欧洲对LNG的需求激增以及LNG 液化能力增长的显著放缓将提升全球天然气市场长期紧张的风险。扩大低碳天然气生产和甲烷减排的规模有助于在缓解供应压力的同时减少排放。圆桌讨论会上,各位专家认为欧盟摆脱俄罗斯管道气供应给全球天然气发展将带来长期影响,未来市场不确定性较大。

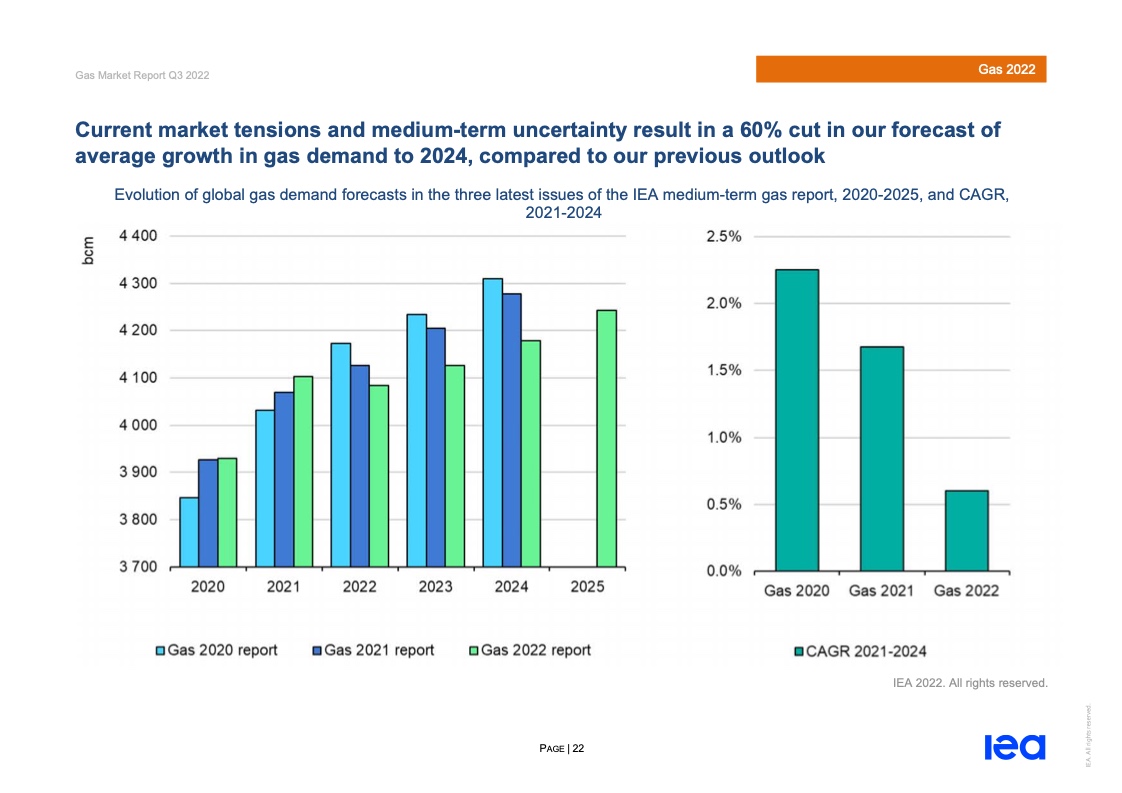

报告预测,到2025年,全球天然气需求平均每年增长0.8%,相比于上一版预测到2024 年的 年均增长率1.7%明显降低。与去年相比,可再生转换和能效节约所带来的天然气需求下调仅占20%。大部分的下调是出于经济下行的原因,这导致煤炭和石油向天然气的转换被推迟。因此IEA指出在北美,欧洲,欧亚大陆等成熟市场,制定和实施进一步的能源转型政策以加快消费量下降非常重要。亚洲等新兴市场将受益于这些举措所带来的天然气价格回落和供应提升。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: