2022年折叠屏产品迭代加速,从创新走向实用。与过去折叠屏更多以新技术为主打亮点相比,2022年起实用性的轻薄及软件优化成为了更加突出的卖点,体现了折叠屏手机作为一个产品的逐渐成熟。我们观察到:1)在产品端,安卓品牌越来越多地进入到折叠屏市场;而同品牌内部折叠屏产品的迭代速度也在加快,体现了这一细分市场的发展加速。2)在技术端,折叠屏产品在柔性屏和铰链等传统的技术难点上持续改进,同时也更加强调实用性的卖点,包括厚度、薄度、防水等,朝向可靠实用的方向发展。3)在价格端,技术进步带来了材料升级和成本的优化,同时出货量提升形成的规模效应也帮助降低这一创新型产品的价格,降低消费者购买门槛。

我们预计,2025年中性情景下全球折叠屏手机出货量有望达到8000万台。我们认为,这一市场规模的实现有赖于两个先决条件的达成:1)更多厂商参与折叠屏产品研发;2)折叠屏手机价格的持续下探。

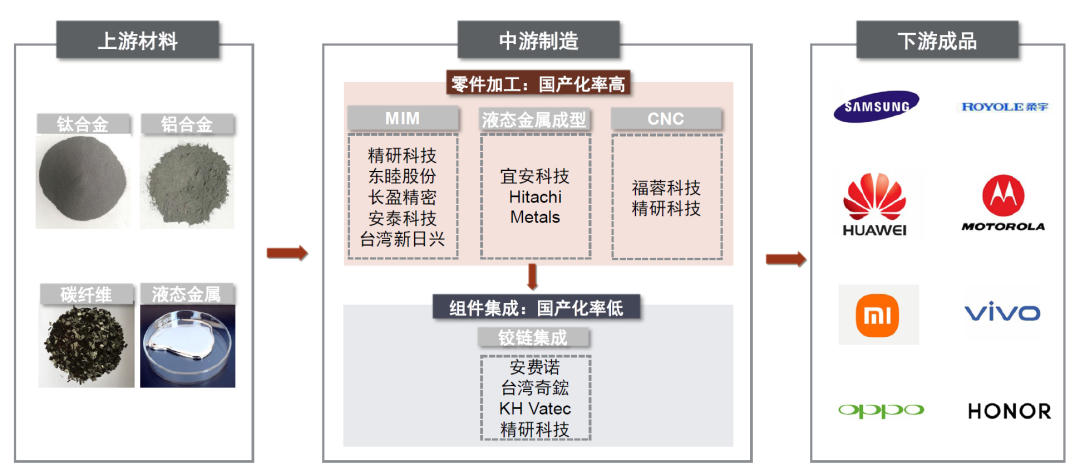

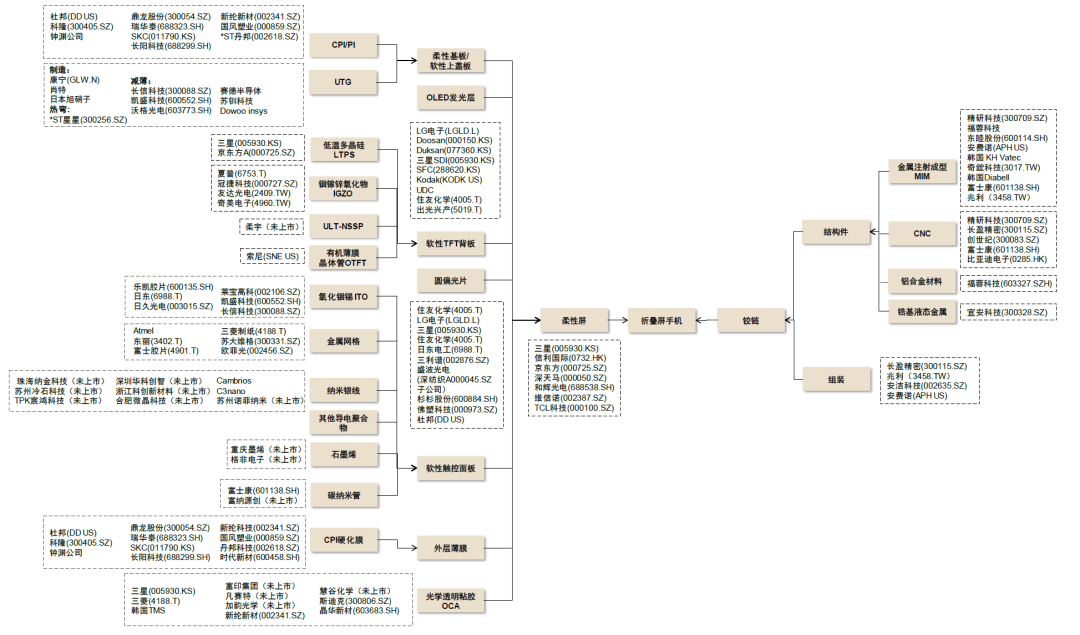

聚焦关键零部件:柔性屏及铰链国产替代进行时。柔性屏幕(UTG和面板)和铰链是折叠屏的两大技术难点,也是最主要的价值提升环节。我们判断:1)UTG:综合性能优越,国产厂商布局加速。凭借出色的弯曲、光学和防刮性能,UTG+CPI/PET膜成为首选的AMOLED屏幕解决方案。国内厂商UTG产能扩张加速,并且由二次减薄加工向一次成型布局。2)面板:降本需求驱动下,国产厂商发力屏幕模组制造。目前,国内面板厂商越来越多参与到折叠屏产品制造中。我们看好在国内厂商技术成熟和降本需求的趋势推动下,更多的国内厂商将参与到折叠屏手机面板的供应中。3)铰链:目前国内厂商主要集中在零部件加工。随着铰链设计、加工工艺、材质等多方面的技术创新,我们认为国内厂商有望向下游实现组装环节的本土化突破。

风险

折叠屏技术进展不及预期,疫情影响消费者需求复苏。

小米:MIX Fold 2 轻薄化再升级,引领折叠屏手机创新

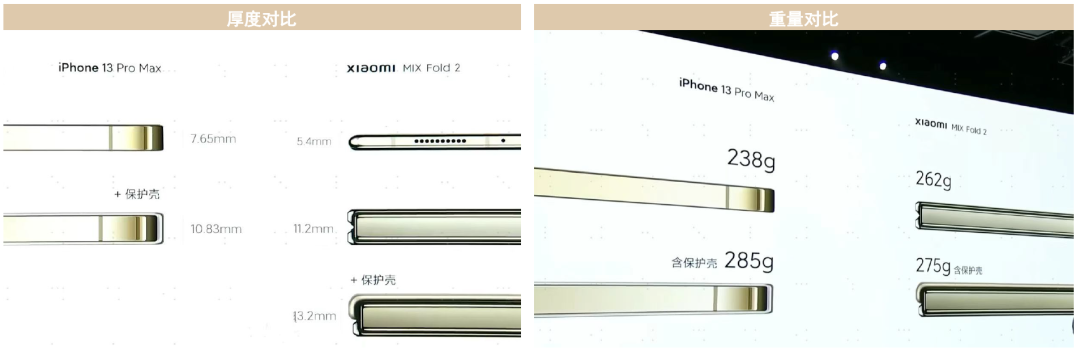

8月11日,小米推出第二代折叠屏手机MIX Fold 2,起售价降至8,999元。与第一代MIX FOLD相比,我们认为第二代产品具有三大亮点:1)机身整体厚度显著降低,折叠后整机厚度仅有11.2mm,较市场主流折叠屏手机大幅减薄;2)机身重量大大减轻,几乎接近iPhone13 Pro Max;3)对屏幕进行了升级。

图表:小米MIX Fold 2 VS 小米MIX FOLD参数对比

资料来源:小米发布会,中金公司研究部

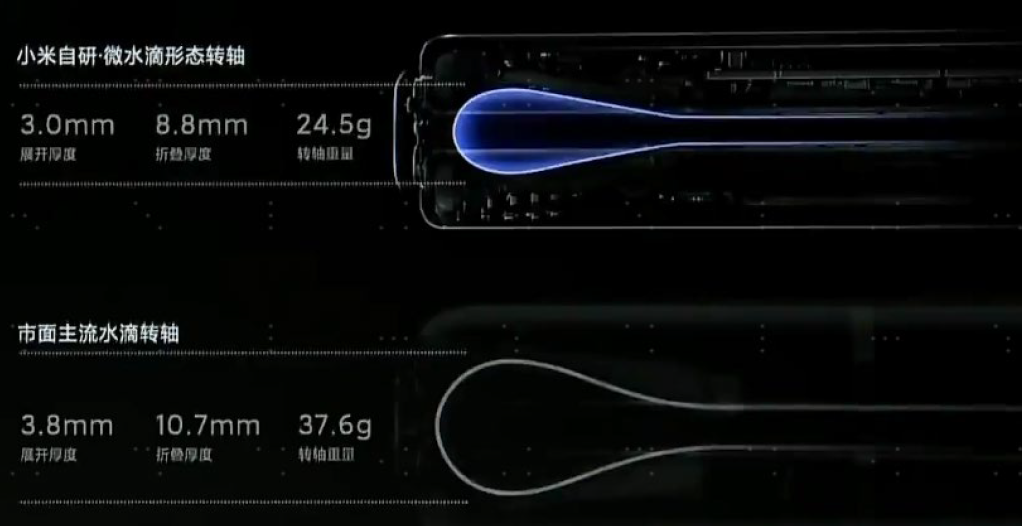

硬件:屏幕及转轴创新带来更轻更薄的机身

在硬件上,小米MIX Fold 2的技术进步主要集中在了屏幕显示、续航、弯曲性能、转轴的设计来降低整体机身的厚度和重量,以及相机模组的升级。

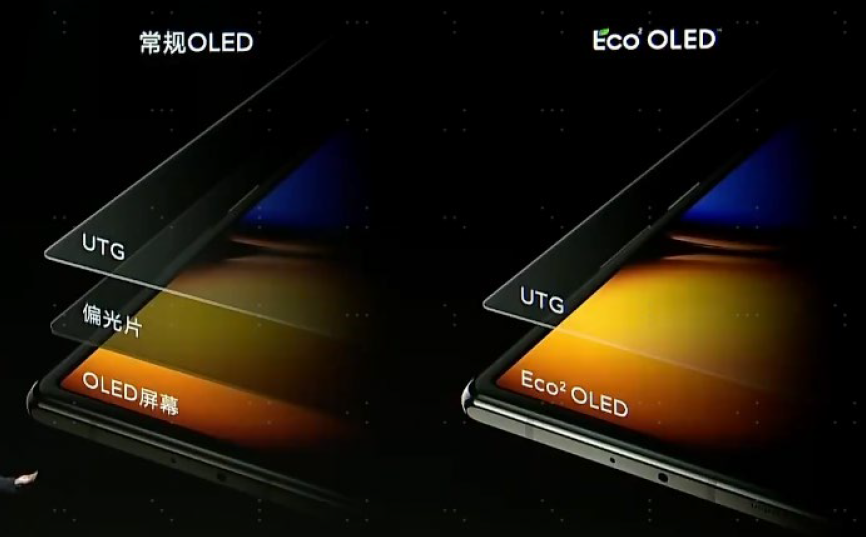

► 屏幕:1)采用Eco2 OLED超薄大屏,利用POL-LESS技术将偏光片换为彩色滤光片,使功耗下降25%,屏幕透光率提升33%。2)屏幕采用LTPO材质达到1-120Hz的智能动态刷新率,全屏亮度可达1000nit。3)盖板玻璃采用UTG超薄柔性玻璃配<2%超低反射率的AR膜替代第一代的CPI材质,厚度仅0.03mm,强度提升2.25倍。

图表:Eco2 OLED有效降低功耗

柔性屏上主要升级在盖板和基板材料:

► 盖板:UTG材料升级,坚固耐用。作为首家使用UTG(Ultra Thin Glass)的手机厂商,三星在Galaxy Z Flip4和Fold4主屏上继续采用新一代UTG盖板玻璃并配备PET薄膜,外屏选用最新的康宁Victus+防刮玻璃,内外屏幕抗冲击性得到进一步提升。

► 基板:新材料应用减少机身厚度。三星Galaxy Z Fold4采用汽车、飞机制造领域的轻薄材料——纤维强化塑料,来替代传统手机的金属基板,使机身整体更轻薄。此外,Fold4在面板层设计使用海绵加强阻尼结构,保证了显示面板质量。

► 三星Galaxy Z Flip4娱乐定位更突显:Flip系列的竖向折叠特色在于体型小巧、方便携带,定位面向女性用户。Flip4适合日常娱乐,可以进行立式自由拍摄,最大优势是解放双手,夜拍也是Flip4的强项。智能外屏能够实现快速回复消息、快速自拍、快速访问软件等功能。

回顾手机发展历史,我们发现除摄像头、电池等方面的技术升级外,手机外观方面的创新主要集中在了不断提升屏占比,包括全面屏、曲面屏等。但消费者一直苦于无法解决大屏与便携之间的矛盾。而折叠屏手机的推出,较好地兼容了对屏幕变大和更加便携之间的矛盾,成为智能手机迭代的一个新方向。

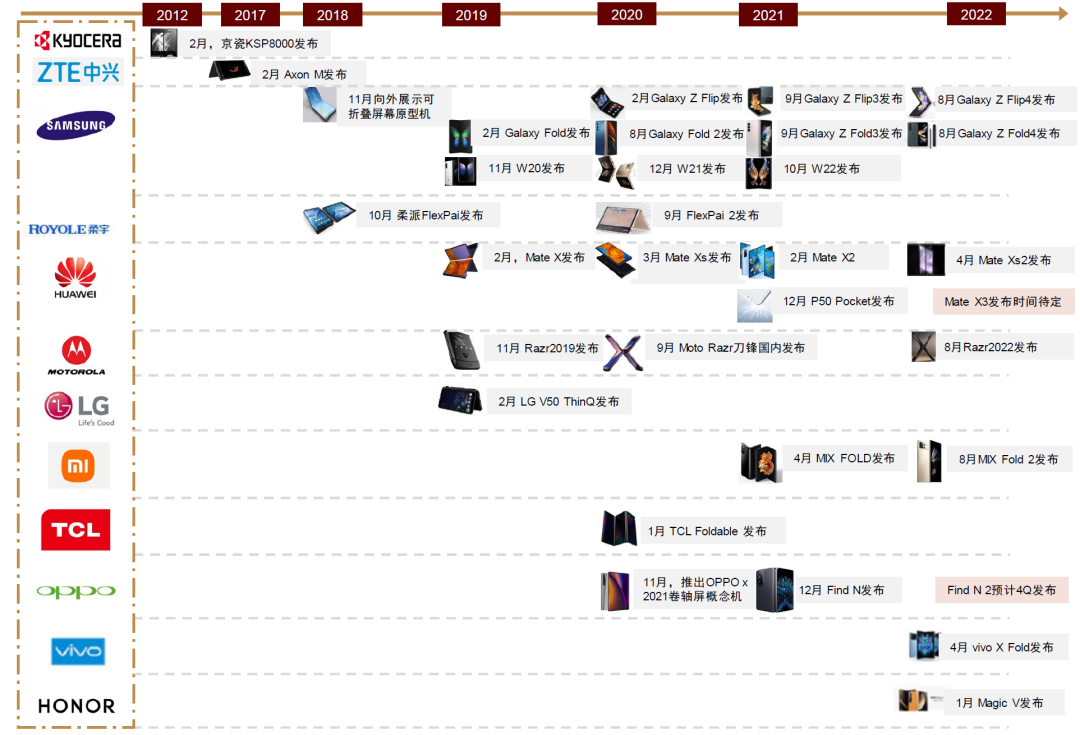

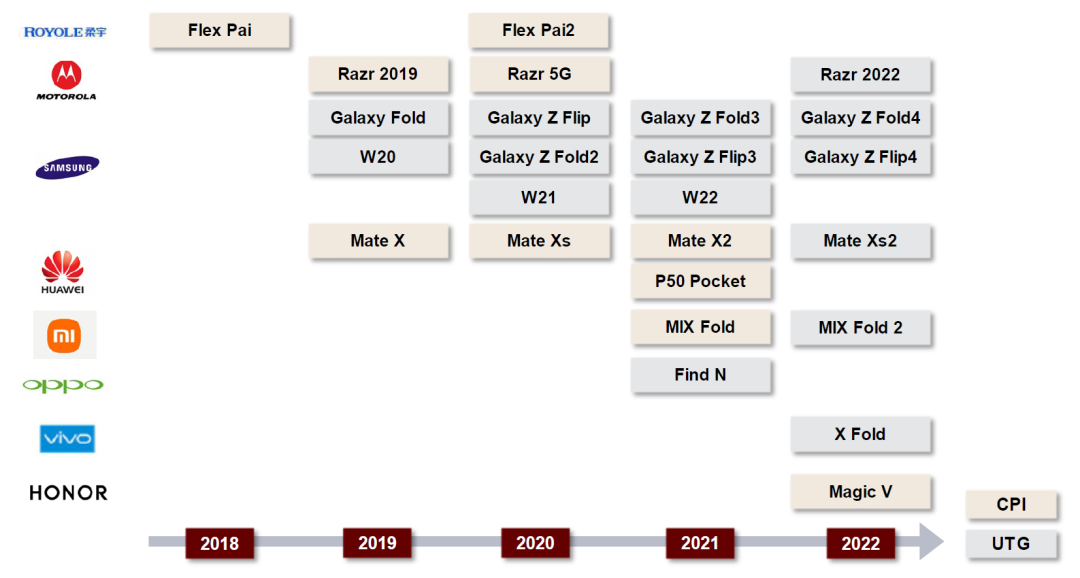

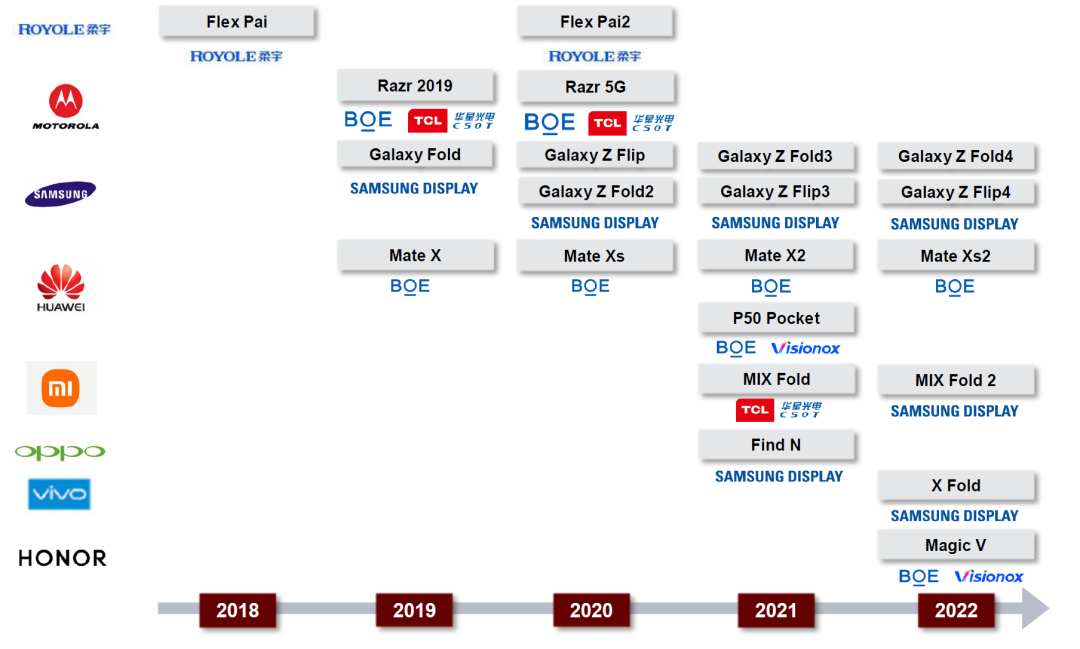

2022年折叠屏产品迭代加速,从创新走向常用。我们观察到,从今年起,一方面手机品牌越来越多地进入到折叠屏市场,陆续发布折叠屏产品;另一方面同品牌内部折叠屏产品的迭代速度也在加快,从过去的一年一款,加快迭代到部分品牌的一年两款,体现了这一细分市场的发展持续。

注:灰色为已发布产品,粉色为待发布产品

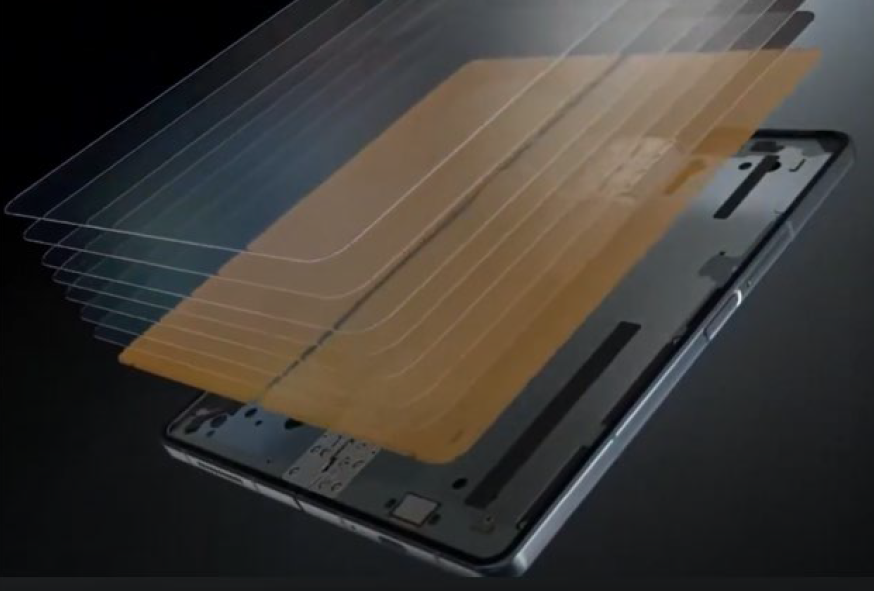

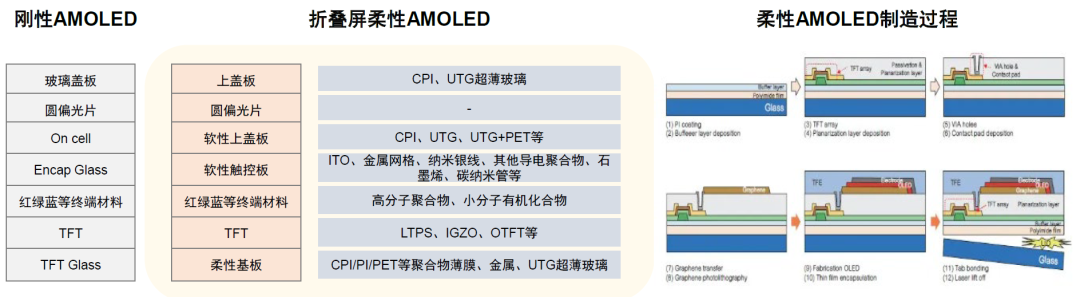

► 屏幕:拉应力和压应力的存在使屏幕折叠是核心技术难点,柔性基板、触控板、封装等多个环节相继出现新的技术路线,目前AMOLED柔性屏可承受折叠次数已经从三星GalaxyFold的20万次提升到vivo X Fold的30万次以上,可以满足换机周期内的使用需求。同时,AMOLED产量及良率也在持续提升,产品一致性更加优异。在影响折痕和屏幕寿命的盖板玻璃上,材质也从最初的CPI薄膜(Colorless Polyimide)发展为UTG超薄玻璃,屏幕保护强度有所增加。

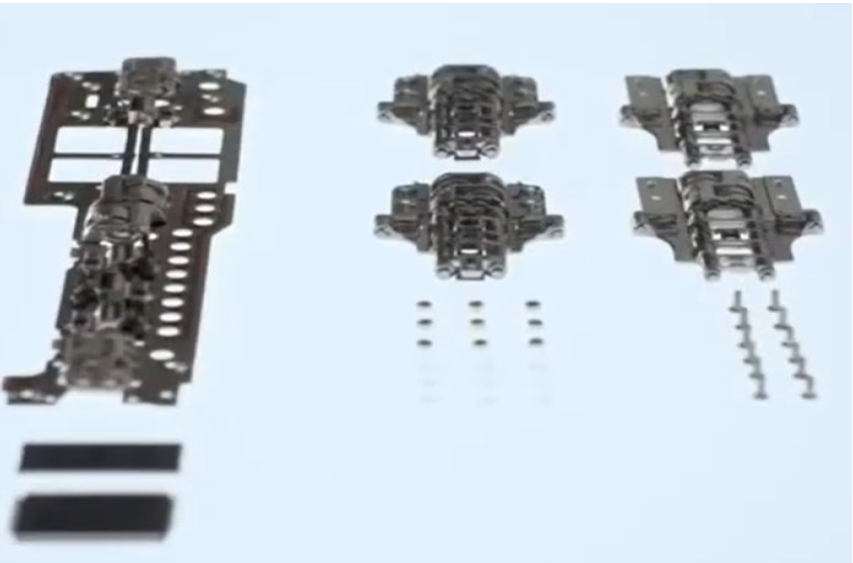

► 铰链:铰链是实现手机折叠的关键性零部件,其结构设计决定了手机的闭合和厚度,目前铰链技术已经从三星Galaxy Fold的隐藏型+合金逐渐升级为以华为Mate X2为代表的水滴型+碳纤维+合金设计方案,提升了机身的平整度和耐用性,减少折痕,用户使用感更佳。

► 其他:折叠屏幕增大对电池容量也提出了更高要求,已发布的三星Galaxy Fold、华为MateXs等早期产品均支持无线充电,同时当前已上线折叠屏手机的续航时间在持续提升。此外,盖板、中框、防水等方面持续优化。目前三星的Galaxy Z Fold4和Galaxy Z Filp4已实现IPX8级别防水。

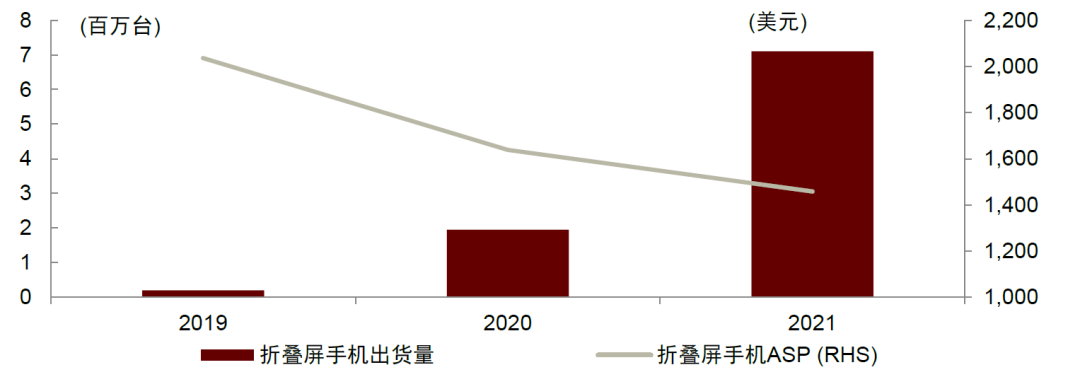

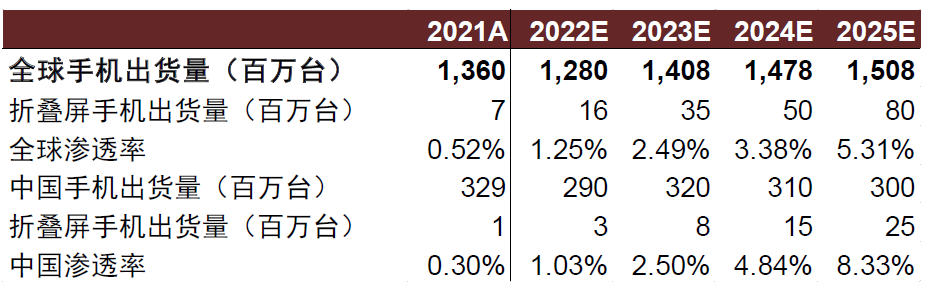

纵观过去几年折叠屏产品的发展,我们观察到,制造工艺的优化以及产量的提升为折叠屏手机价格下探提供了可能,降低了消费者的购买门槛。一方面,技术的进步带来了材料升级和成本的优化;另一方面,出货量提升形成的规模效应也帮助降低了这一创新型产品的价格。根据IDC数据,全球折叠屏手机出货量从2019年的不到50万台增长至2021年的710万台;而根据Canalys数据,全球折叠屏手机平均售价已经从2019年的2,000美元以上下降到2021年的1,500美元左右。

基于对折叠屏市场的长期看好,我们对折叠屏手机的未来市场空间进行了估算。我们预计,2025年中性情景下全球折叠屏手机出货量有望达到8000万台。我们认为,这一市场规模的实现有赖于两个先决条件的达成:1)更多厂商参与折叠屏产品开拓;2)折叠屏手机价格的持续下探。

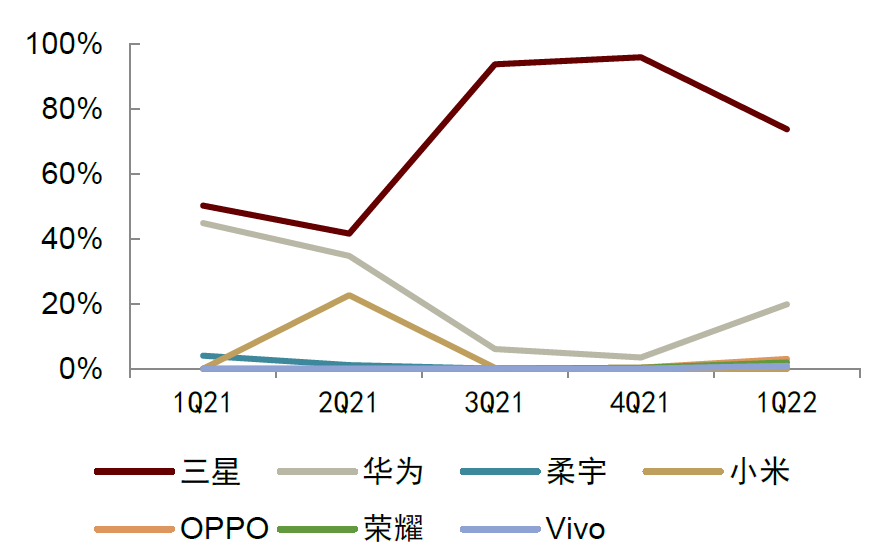

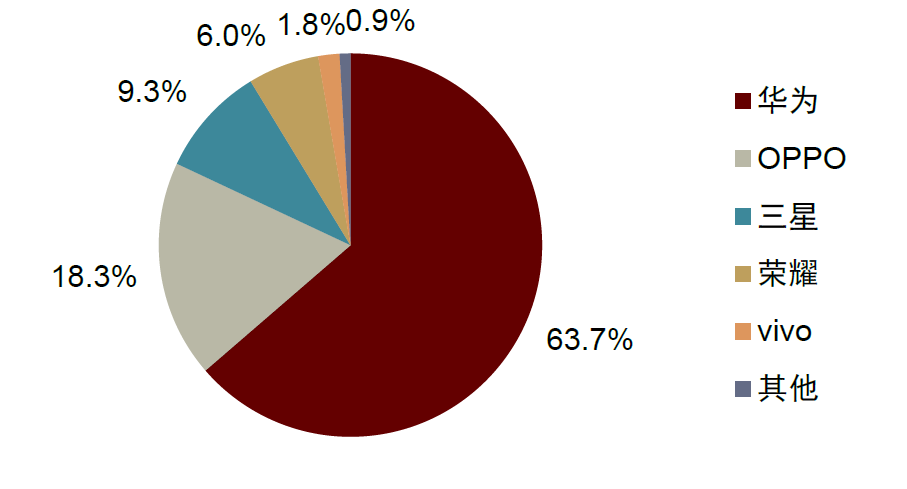

► 更多厂商参与:目前除了苹果外,大部分安卓手机厂商均已发布了自己的折叠屏产品,三星、华为、小米等厂商已经将折叠屏作为一个系列,每年稳定发布产品。我们认为,安卓厂商积极参与折叠屏手机产品创新一方面有助于其树立高端前沿的品牌形象;另一方面亦有望通过这一创新产品与苹果在高端市场形成差异化竞争。我们预计未来安卓厂商持续发布折叠机有望丰富产品供给,给消费者提供更多选择,从而打开市场空间。

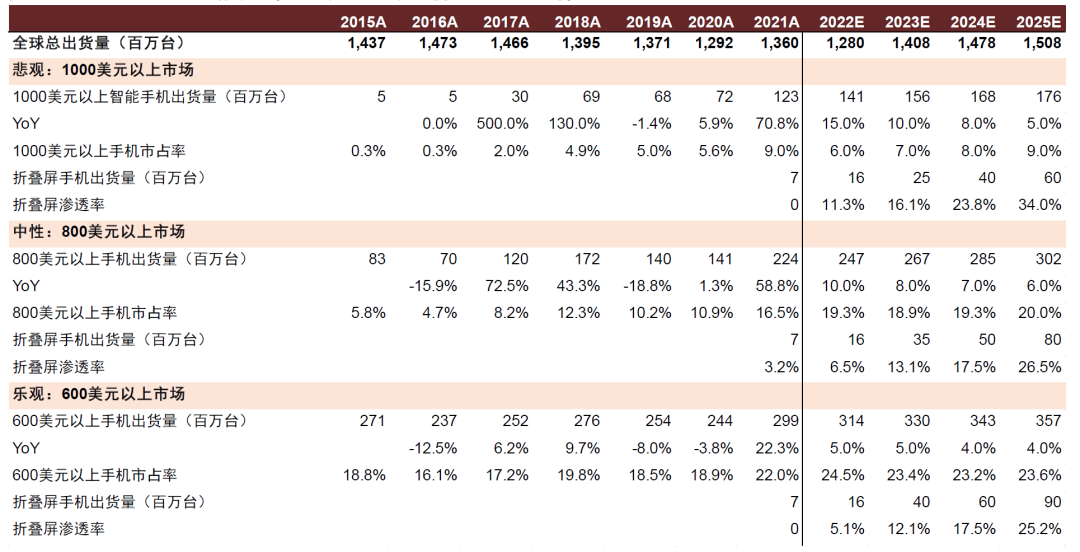

中性情景下,我们预计2025年折叠屏手机出货量有望达到8,000万台。我们按照悲观、中性、乐观三种情景对折叠屏手机市场空间进行预测。其中,悲观情况下,折叠屏手机集中于1,000美元以上的市场,2025年出货量预计为6,000万台;中性情况下,折叠屏手机渗透进入800美元以上的市场,2025年出货量预计为8,000万台;乐观情况下,折叠屏手机进一步下沉进入600美元以上的市场,2025年出货量预计为9,000万台。

资料来源:CGS-CIMB,头豹研究院,中金公司研究部

UTG综合属性平衡,性能更优手感更佳。折叠屏手机采用柔性屏,较易出现折痕、裂纹的问题,因此盖板玻璃需要兼具一定的硬度、防刮能力,以及良好的弯曲性(弯曲寿命达20万次)、回复性。早期折叠屏手机采用CPI充当盖板玻璃,其机械性能高、易生产且成本低,缺点是硬度低、不耐刮、折痕明显。2020年,三星首次在Galaxy Z Flip中引入UTG盖板,其透光率更高、平整度更好、外观也更显高端、更耐磨耐热。综合来看,UTG综合性能比CPI更优秀,目前已经受到主流手机厂商认可,华为、OPPO、vivo等均选择UTG作为新品的盖板材质。我们看好未来UTG在柔性屏上的渗透率进一步提升。

资料来源:Omdia,GFK赛诺,中金公司研究部

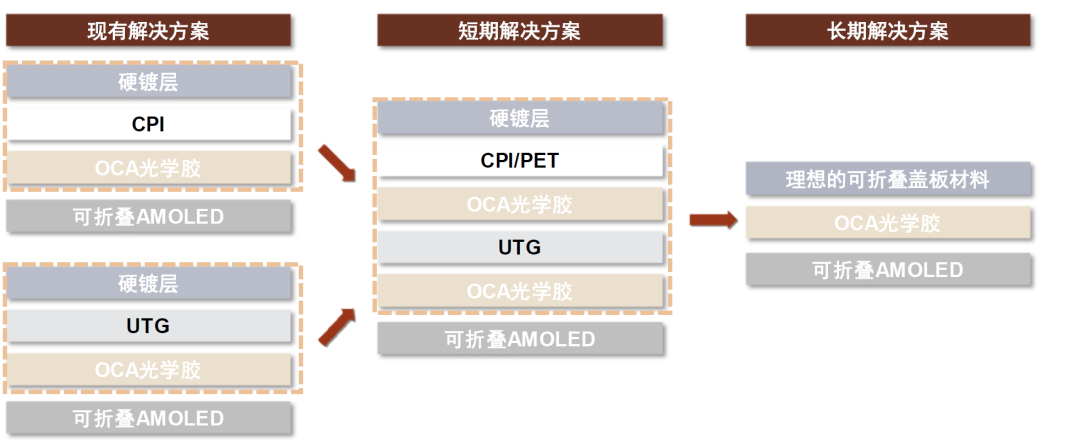

► 趋势1:单一材料缺点明显,UTG和CPI/PET互补技术是短期解决方案。折叠屏盖板的关键性能包括防刮能力、抗冲击性、光学性能和弯曲性能,CPI和UTG是目前的主流选择。其中,CPI弯曲性能较优,防刮能力和光学性能较弱,通常需要额外加一层硬镀膜。UTG其他性能更加卓越,但主要缺点是抗冲击性弱,因此表面需要增加一层保护膜贴来提高抗冲击能力。目前主流方案为UTG表面贴合CPI/PET,这种类似三明治结构的复合方案弥补了单种材料的缺陷,但也增加了盖板玻璃的复杂程度和厚度。我们认为,在没有更优的可折叠盖板材料出现前,UTG+CPI/PET是短期内较优的解决方案。

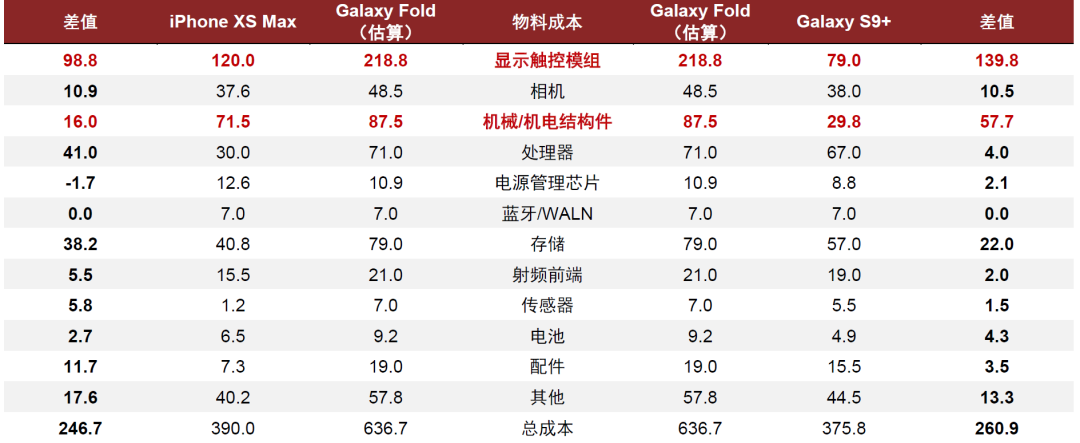

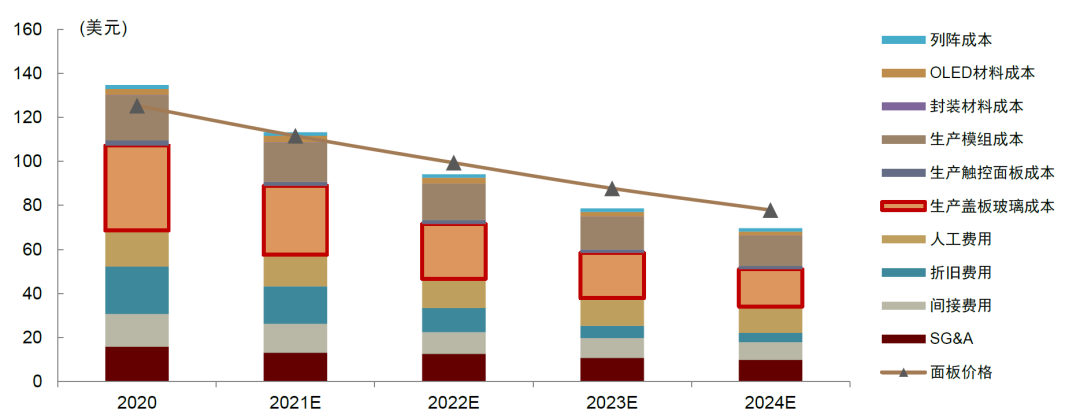

屏幕模组是折叠屏手机最大的成本增量环节。由于较低的产能利用率,根据DSCC数据显示,2020年可折叠面板整体价格在130美元左右。随着技术的成熟、良率和产能利用率的提升,我们认为面板价格将持续下探,特别是占据较大价值量的盖板玻璃部分,预计2024年成本有望减少一半。

资料来源:DSCC,中金公司研究部

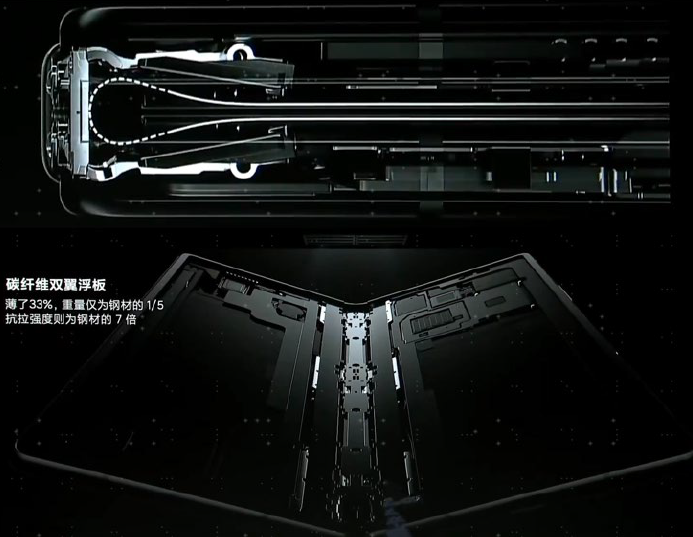

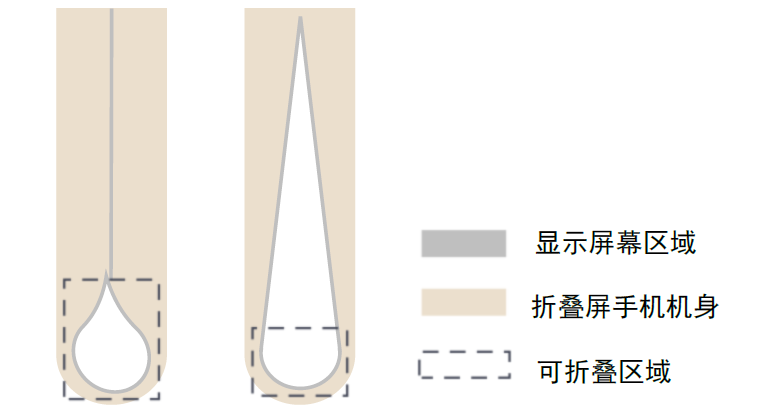

结构:水滴型符合轻量化趋势。铰链结构决定了手机的闭合和厚度,影响机身折痕和轻薄程度。目前折叠屏铰链主要分为水滴型和U型,前者弯折半径更大,屏幕折叠时更自然,折痕更浅,能够有效减少屏幕磨损,提高耐用性。同时,水滴型铰链允许机身有更大的空间填充元件,或反过来让机体更加纤薄。我们认为,水滴型铰链能够较好解决折叠屏手机的折痕问题和轻薄化问题,是当前受到广泛认可的设计方案。

更多阅读: