2022年上半年,受国际环境复杂多变、国内疫情散发等超预期因素影响,我国经济下行压力加大。随着疫情防控取得积极成效,一系列稳增长措施效果显现,经济运行稳步回升。同时,积压已久的库存得到全面释放,各打印机厂商纷纷倾仓。因此,二季度打印机市场逆势增长。IDC认为,虽然二季度打印机市场表现远超预期,但下半年仍将面临疫情反复、经济复苏迟缓的压力,无论是需求还是供给仍存在着较多不确定性。

消费市场需求再次爆发,助推喷墨市场高速增长

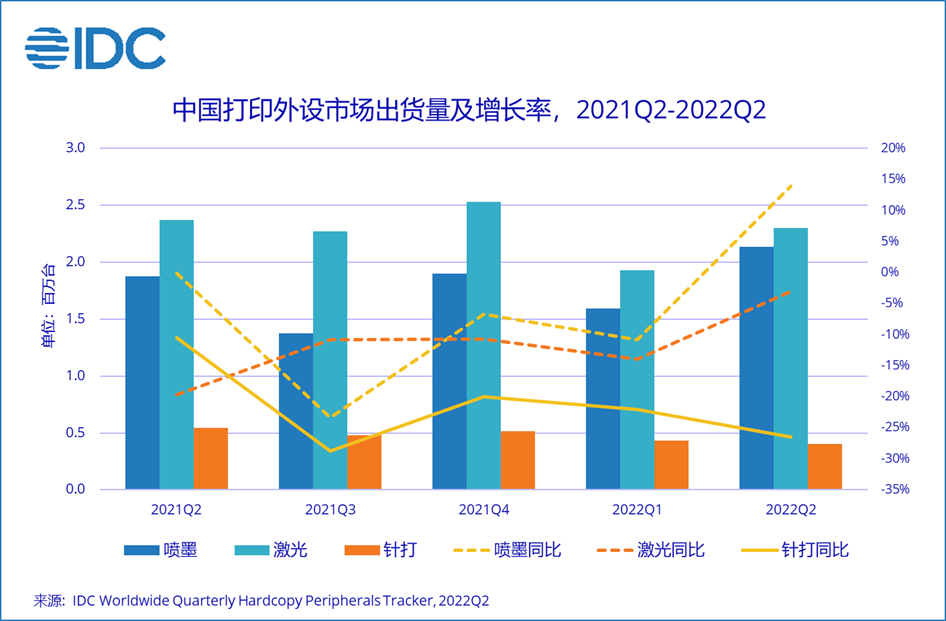

二季度,各地出现疫情,居家学习、在线上课的教育需求以及居家办公需求再次迎来大爆发,用户对于打印机的需求尤其是喷墨打印机的需求激增。目前,首次购机用户仍占据相当大的比例,因此低价的墨盒打印机对用户仍具备非常强的吸引力。而且倚赖良好的供应,墨盒打印机出货量大幅增长,同比增长48.9%。墨仓式打印机的供应仍未完全恢复,出货量同比下滑18.4%。此外,从2021年开始,各厂商纷纷提高了激光打印机产品的价格,因此激光打印机在消费市场上的占比有所下降。

疫情爆发以来,消费用户对打印机的认知与了解不断加深。部分用户对于打印机的选购也不再仅仅局限于价格、外观等,对于打印机的打印成本、使用体验、内容承载、售后服务等都提出了更高的要求。同时,随着内容营销、KOL/KOC种草、熟人推荐等营销模式的快速发展,用户的口碑管理日趋重要。像小米这类在粉丝运营上有着丰富经验的生态玩家,在打印机市场的销售上也取得了一定的成功。IDC认为,传统打印机厂商除了关注传统玩家外,也要关注新玩家的运作与发展。

短期内经济继续承压,商用市场需求恢复缓慢

二季度,疫情造成的停工停产短期内致使商用打印市场再次出现下滑。全球经济恢复速度正在放缓,从企业主的角度出发普遍不持乐观情绪。对于企业尤其是中小企业来说稳住业绩、生存下来仍是首要目标,办公打印、OA数字化进程不会被优先考虑。

疫情过后,A4激光打印机的供应得到较快恢复,与同期持平;其中A4黑白激光打印机同比增长1.2%,A4彩色激光打印机受供应影响同比下滑5.2%。此前部分主流厂商对激光打印产品多次涨价导致其份额下滑,对此厂商迅速做出调整,下调价格、增加促销来弥补市场份额的丢失。但同时,随着企业采购预算的进一步缩紧,部分企业将采购喷墨打印机替代激光打印机。

二季度,A3幅面激光复合机降幅较大,同比下降33.3%。主要受到以下因素影响:

- 四月上海的疫情对主要复印机厂商的生产及供应造成了巨大的影响,即使疫情得到控制,供应也仍未恢复至正常水平;

- 二季度GDP仅增长0.4%,制造业PMI、规模以上工业增加值以及国房景气指数等重要经济指标均处于历史低位。无论是企业活力还是企业信心均呈现低迷状态,对设备采购进一步缩减;

- 受疫情及全球局势的影响,政府在民生及国防方面的支出均大幅增加,也将对非必要支出大幅缩减。

当然,商用市场需求的下滑也直接影响了针式打印机市场的发展,针式打印机同比下滑26.7%。疫情的反复助推企业数字化转型趋势的加速,长期来看,针打市场将继续大幅下滑。

IDC认为

疫情使得各行各业的生产经营受到影响,虽然在短期内打印机厂商的供应得到了快速的恢复,但是下半年消费市场需求能否继续维持、商用市场需求能否快速恢复仍未可知。因此,各打印机厂商仍需保持警惕,合理制定销售计划、管理渠道库存、监测市场需求变化。

更多阅读: