面板厂商的 3Q22 产线产能整体利用率预期将出现 8% 的季度环比 (QoQ) 下降,跌至 69%。

由于面板厂商采取了减产以管控多余库存,以及整机厂商减少采购等原因,面板厂商的产能利用率一致在不断下调。

由于面板价格下跌以及产能利用率走低,面板厂商预计将面临利润减少的处境。结果便是,某些面板厂商预期将加速其产线产能重组工作。

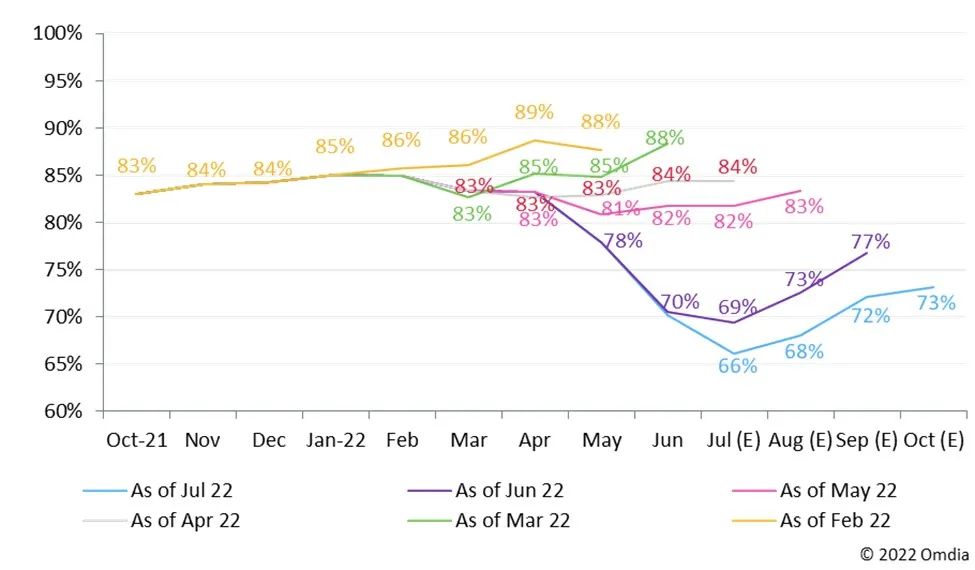

图 1 显示了面板厂商的显示面板(含 LCD 及 OLED)产线产能月度整体利用率调整 (%)

来源:《显示面板产量与库存跟踪报告 》Display Production & Inventory Tracker – 2022 年 6 月,Omdia

面板厂商已经连续第五个月调整其产能利用率计划。2022 年 6 月的产能整体利用率为 70%,月环比下降 8%,跌倒了 近 10 年新低。7 月的产能整体利用率为 66%,月环比下降 4%。面板厂商原预计将从 8 月开始稍微上调其利用率,但提升将十分有限;而中国大陆厂商由于近期限电原因,平均产能利用率难有提高。因此,预计 3Q22 的产能平均利用率预计将比 2Q22 下降 8%,下探至 69%。这也是 近 10 年以来的季度新低。

整机厂商将继续削减采购计划,因此面板厂商也相应在 2022 年 7 月下调了其产线投片计划,即便 6 月已经创了最低记录。电视市场的头部厂商三星电子已宣布将暂停面板采购。一些跨国 IT 头部品牌也大幅下调了其 3Q22 面板采购计划。此外,面板厂商还承受着因 2H22 到年末终端市场需求不确定性状况下产能过剩所导致的库存压力。他们决定通过下调产能利用率来减少生产产出。

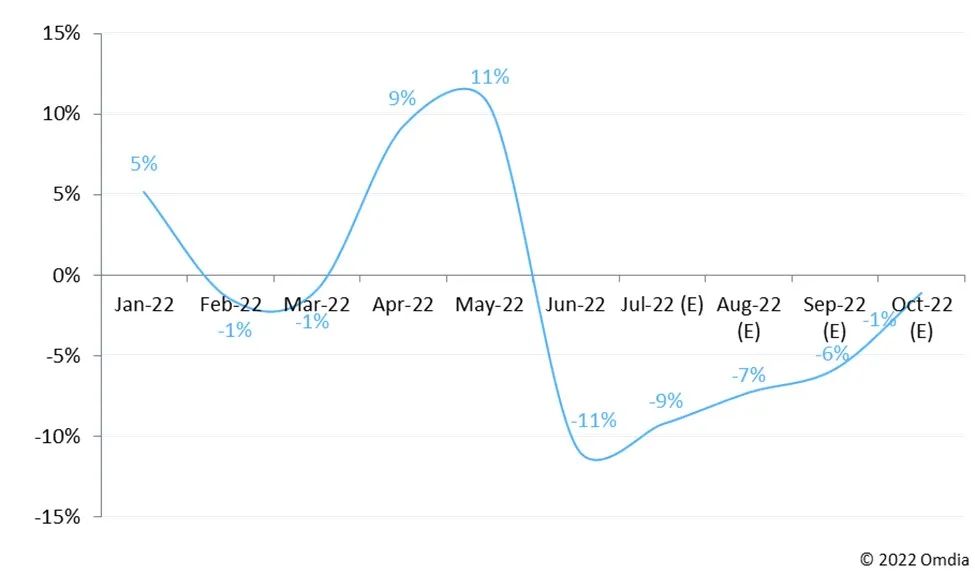

图 2:大尺寸 LCD 面板月度产量及出货量

图 2:大尺寸 LCD 面板月度产量及出货量

在面板厂商调整产能利用率之后,其大尺寸 LCD 面板产量与 2022 年 6 月的出货量相比下降了 11%,将有助于已有库存的消化。如果面板厂商维持目前的产能利用率计划,同时还能够达成其出货量目标的话,则预计其 3Q22 的产量将会低于出货量。面板厂商的 3Q22 大尺寸 LCD 面板产量预计将比出货量低 7%。结果会是,面板厂商的大尺寸 LCD 面板月度累计库存预计将在 3Q22 一直呈现下降趋势。但这一预测的前提是面板厂商能够达成他们目前的出货量目标。如果实际出货量因 2H22 的市场不确定性而无法达成目标,则其在 3Q22 的降库存工作将慢于预期。否则,面板厂商将继续下调其产能利用率。

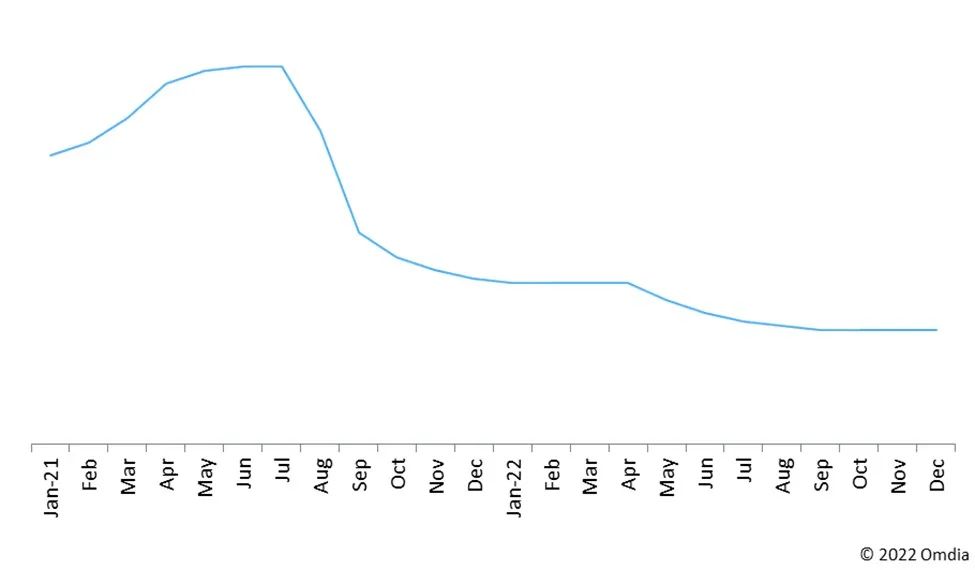

图 3 显示了 32 英寸 HD 解析度 LCD 电视面板的 open cell 价格。

注释:均为典型价格。

来源:《大尺寸面板价格追踪报告》 Large Area Display Price Tracker – 2022 年 7 月,Omdia

当前,大尺寸 LCD 面板的价格一直在下行,无论电视面板还是 IT 面板均是如此。这一趋势预计可能会持续至第四季度。尽管面板厂商在产能利用率计划方面做出了调整,但由于终端市场需求不振,整机厂商库存承压,面板价格是否能在 2022 年反弹仍然面临挑战。

由于产能利用率创新低以及面板价格持续低迷导致的固定成本上升,面板厂商的利润出现了大幅下滑。如果目前状况无法改善,预计一些面板厂商将加速其老旧产线产能重组。

更多阅读: