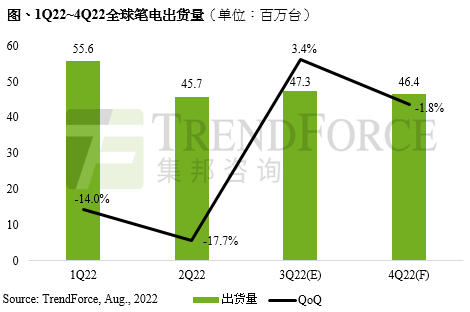

据TrendForce集邦咨询研究显示,2022年第二季全球笔电出货量达4,574万台,季减17.7%,年减24.5%,创下新冠疫情爆发后的单季低点。除了疫情红利退场,Chromebook教育动能荣景不再,消费需求亦因欧美高通胀、地缘政治议题冲击而大幅衰减,同时中国华东地区疫情反复,不仅影响笔电供应链稳定,也对庞大的中国消费市场带来打击,世界三大经济体皆遭重击。即便上半年商用需求似乎随着工作恢复正常办公有所支撑,但受到美元升息、高通胀及高库存的打击,企业获利收窄,甚至出现亏损,导致资本支出收敛而出现衰退。2022年全球笔电上半年出货总数为1.0亿台,年衰退14.7%,预估2022全年笔电出货量将再下修至1.95亿台。

观察第三季笔电市场走向,各国企业皆面临总体经济挑战,不仅营收下滑.且各国央行升息动作频频,也使得企业成本显著提升,只能转而缩减支出,商用动能因此滑落,砍单效应已由下游渠道蔓延至代工厂,进而冲击笔电市场需求。在商用、消费、教育三大类别皆疲弱的市况下,下半年传统旺季将不再,预估下半年全球笔电出货仅9,370万台,相较上半年下滑7.5%,较去年同期衰26.4%。

TrendForce集邦咨询表示,笔电产业今年修正显著,除了大环境影响终端需求外,之前因物流受阻、长短料问题,以及客户展望乐观而重复下单,造成整体供应链库存问题持续恶化。预期品牌下半年将以去化库存为首要目标,对代工厂的拉货动能会有所压抑,不排除全年出货仍有下修的可能性。

更多阅读: