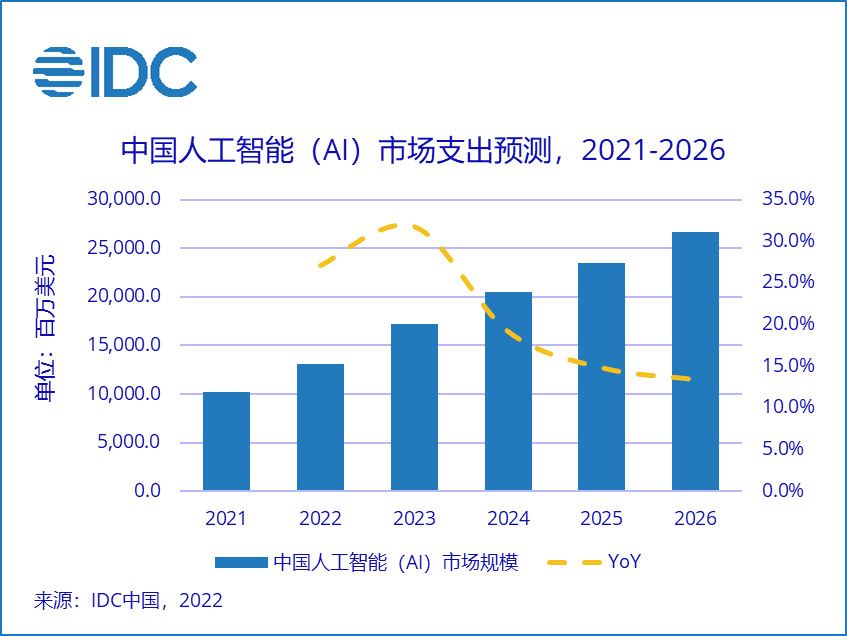

与此同时,服务市场将以更快的速度扩大市场规模,五年 CAGR 预计约为 29.6%。2026 年服务市场总投资规模预计超过 40 亿美元,近 2021 年投资规模的四倍,市场增长显著。其中,IDC 定义下的 AI 服务市场主要由 IT 服务(IT Service)子市场主导。IDC 预计,IT 服务将以 31.0% 的五年 CAGR 引领服务市场增长。

从 AI 软件的角度来看,在机器学习、计算机视觉等技术的逐步发展与中国政策环境、客户需求逐渐多元化的共同推动下,我国 AI 软件市场占比将逐年提升,2026 年超 25% 的 AI 市场相关 IT 投资将流向软件。从增速来看,AI 软件市场在五年预测期内将成为增速最快的一级子市场,五年 CAGR 约为 30.4%。从细分技术市场的角度来看,未来五年,人工智能平台(Artificial Intelligent Platforms)将吸收超七成的软件相关支出并以 33.1% 的五年 CAGR 成为软件市场增长的重要驱动力。

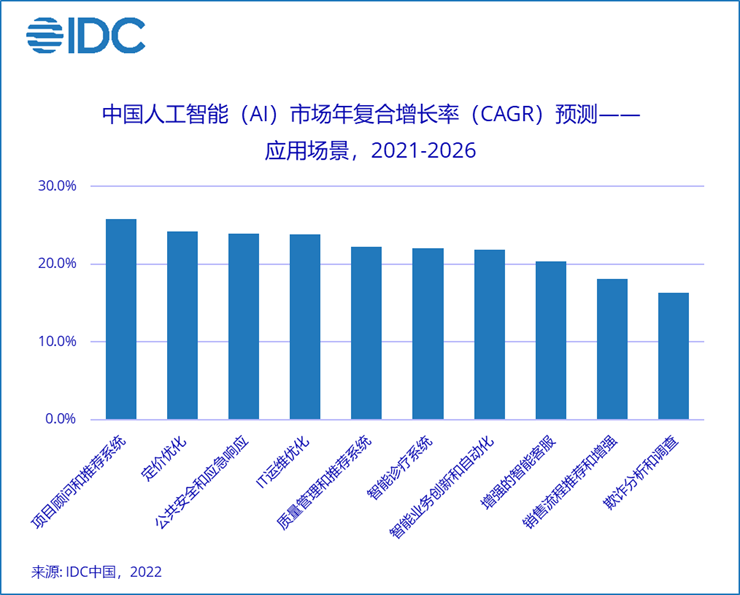

IDC 预计,专业服务、政府、金融和电信四大终端行业用户的 AI 相关支出在五年预测期内将继续保持领先,四者合计超过中国 AI 市场总支出规模的六成。具体而言, 地方政府 AI 支出将以 24.3% 的五年 CAGR 引领 AI 投资增长,2026 年预计支出超 25.1 亿美元;中央政府五年 CAGR 预计为 19.4%,2026 年预计支出将达到 13.7 亿美元。以银行为代表的金融行业市场规模也将在未来几年持续增长,五年 CAGR 预计超过 21.0%。除此之外,建筑业、离散制造和医疗保健行业也实现了较高增速,共同促进了中国人工智能的发展和应用落地。未来人工智能将会深度渗透到各个行业领域,趋向广泛化、垂直化。进一步有效支撑产业实现智能化营销、决策等环节。同时人工智能和行业的深度融合将会激发出更多潜力,孕育广阔商机。

更多阅读: