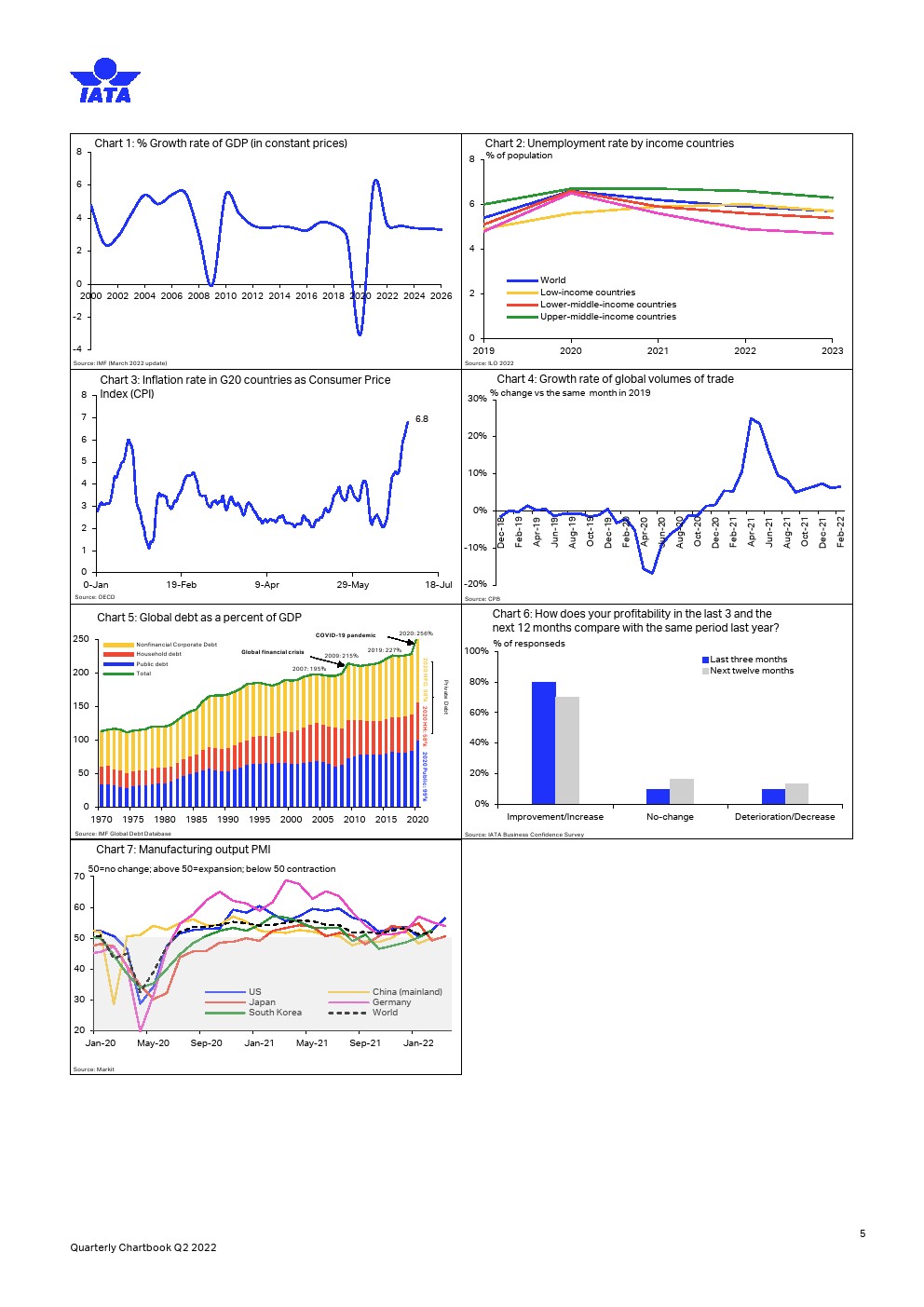

商业周期

尽管新冠大流行导致全球国内生产总值(GDP)出现自大萧条以来最严重的收缩,但它也是美国历史上最短的衰退,到 2020 年仅持续了两个月。由于史无前例的财政支持和货币宽松政策,世界经济的上行让大多数预测者感到意外。失业率已降至或接近大流行前水平,极大地支持了家庭收入,但反过来又导致劳动力市场紧张。

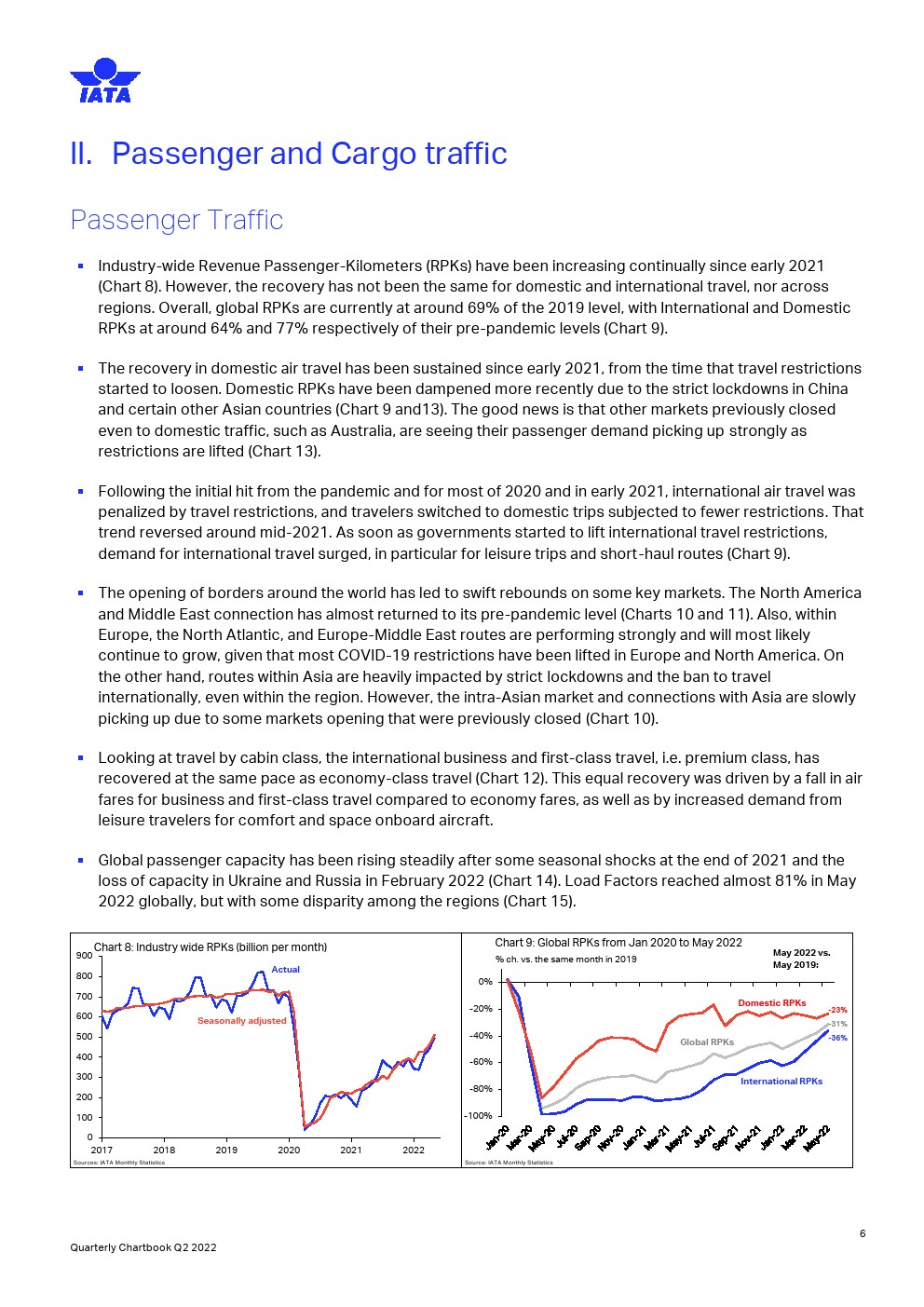

客运和货运

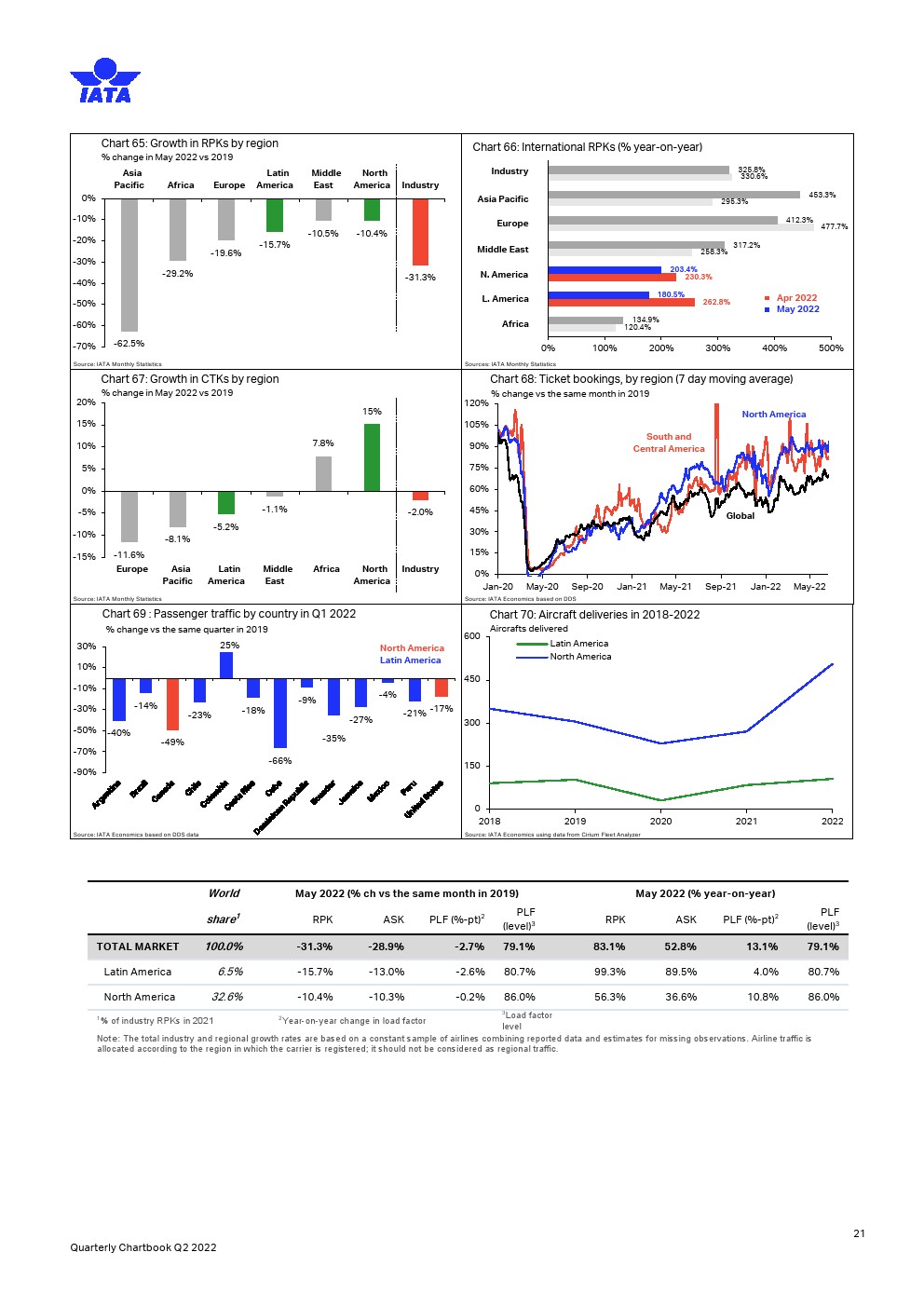

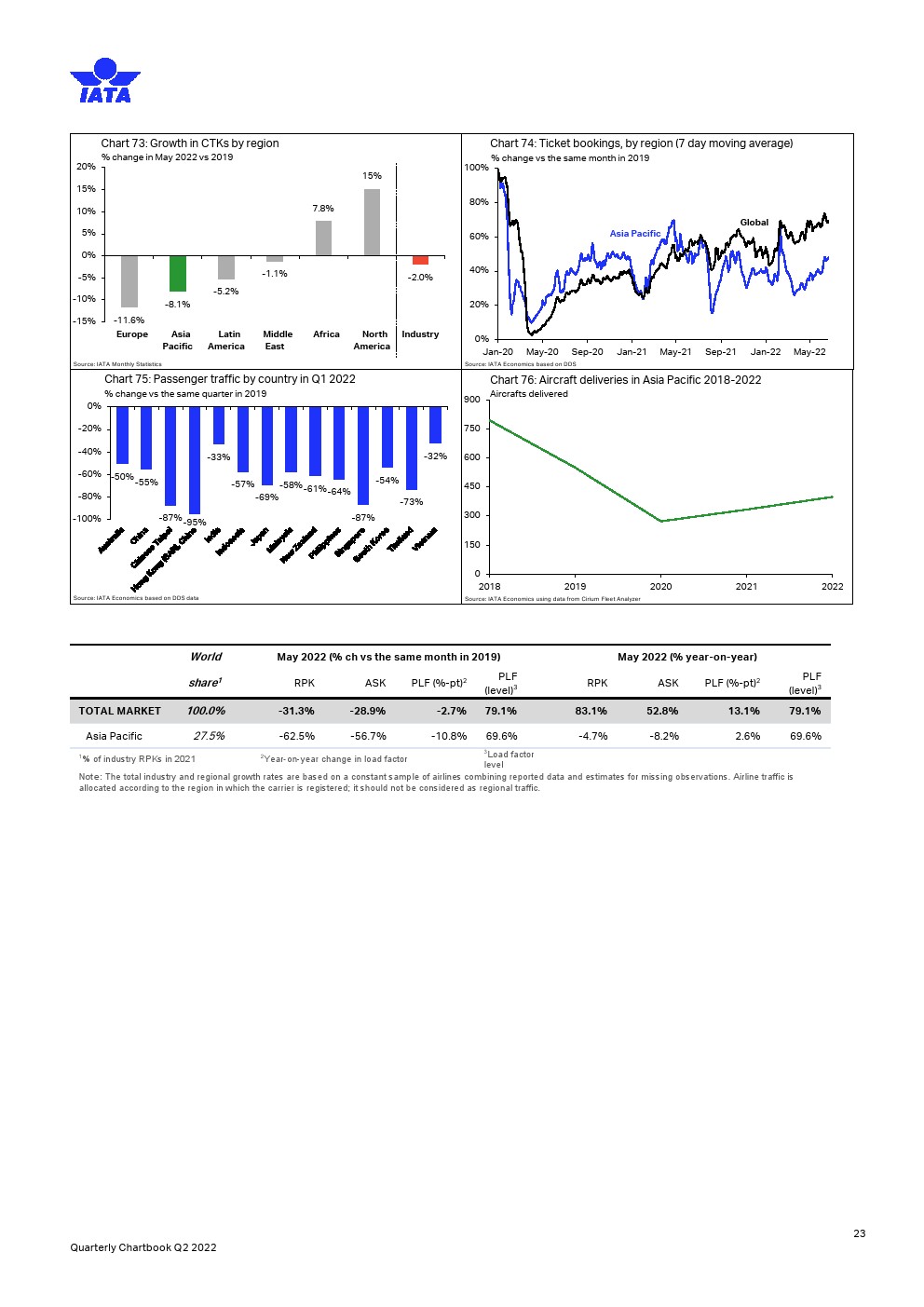

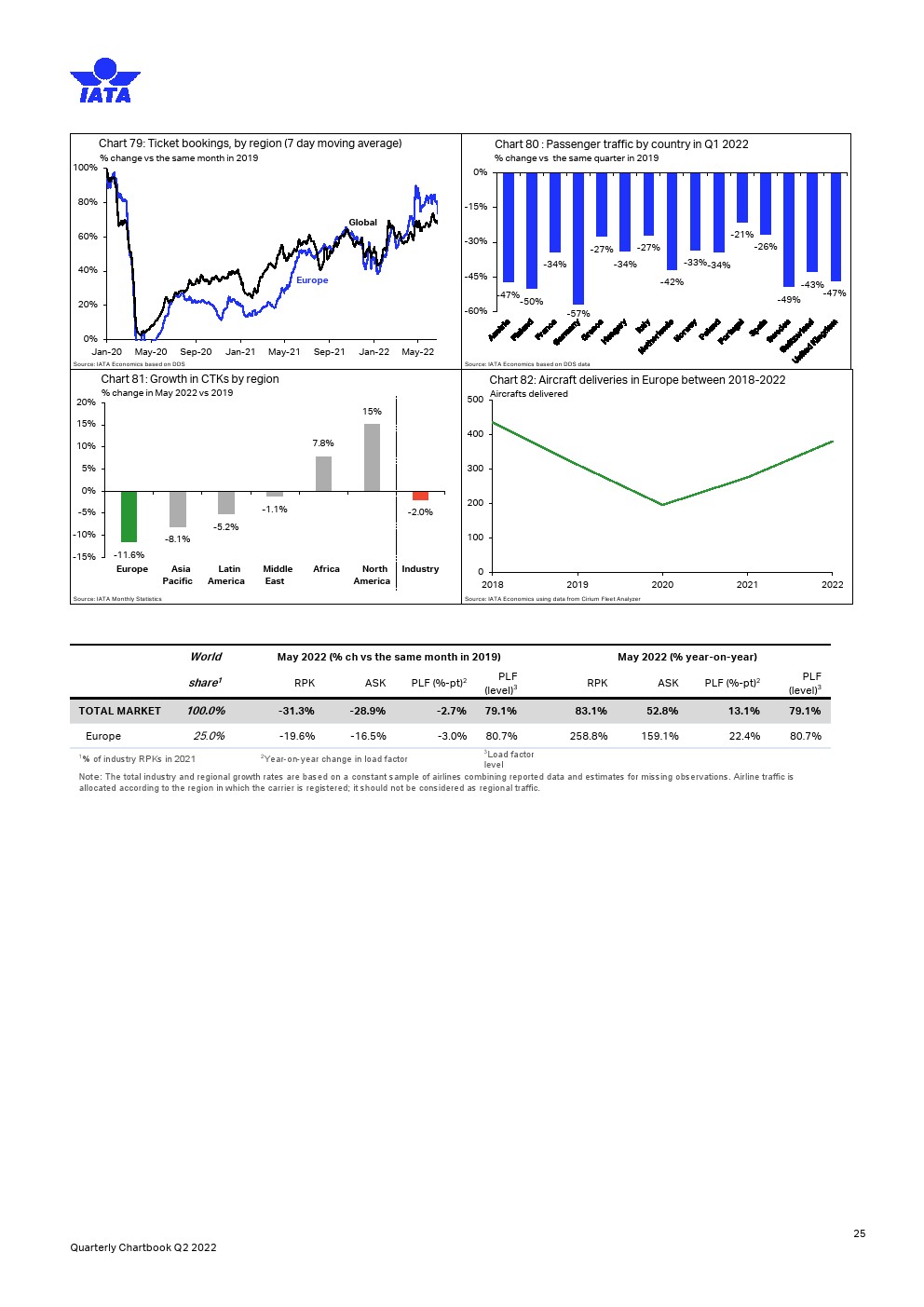

自 2021 年初以来,全行业收入客公里(RPK)一直在持续增长。但是,国内和国际旅行的复苏并不相同,跨地区也不一样。总体而言,全球 RPK 目前约为 2019 年水平的 69%,国际和国内 RPK 分别约为大流行前水平的 64%和 77%。

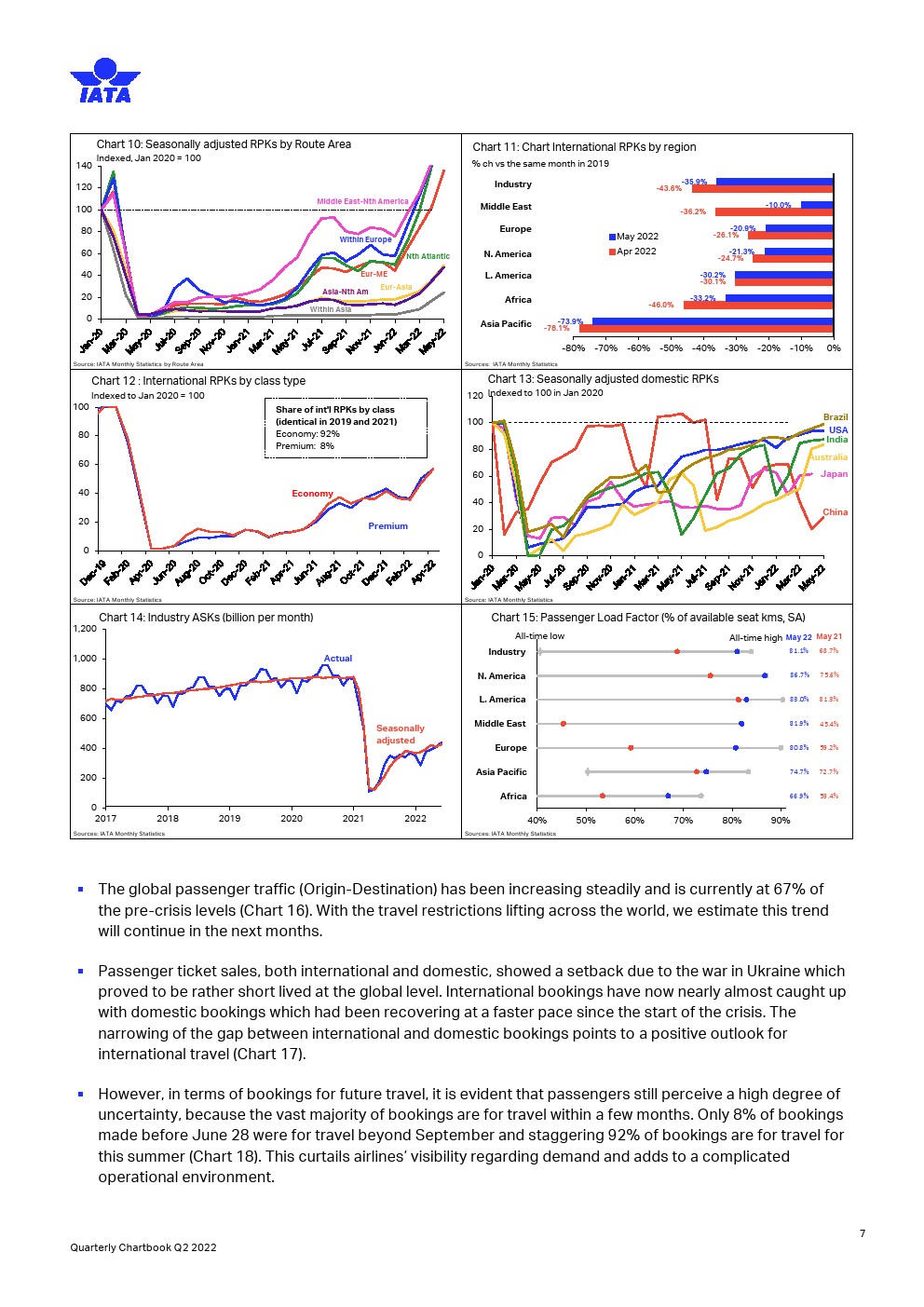

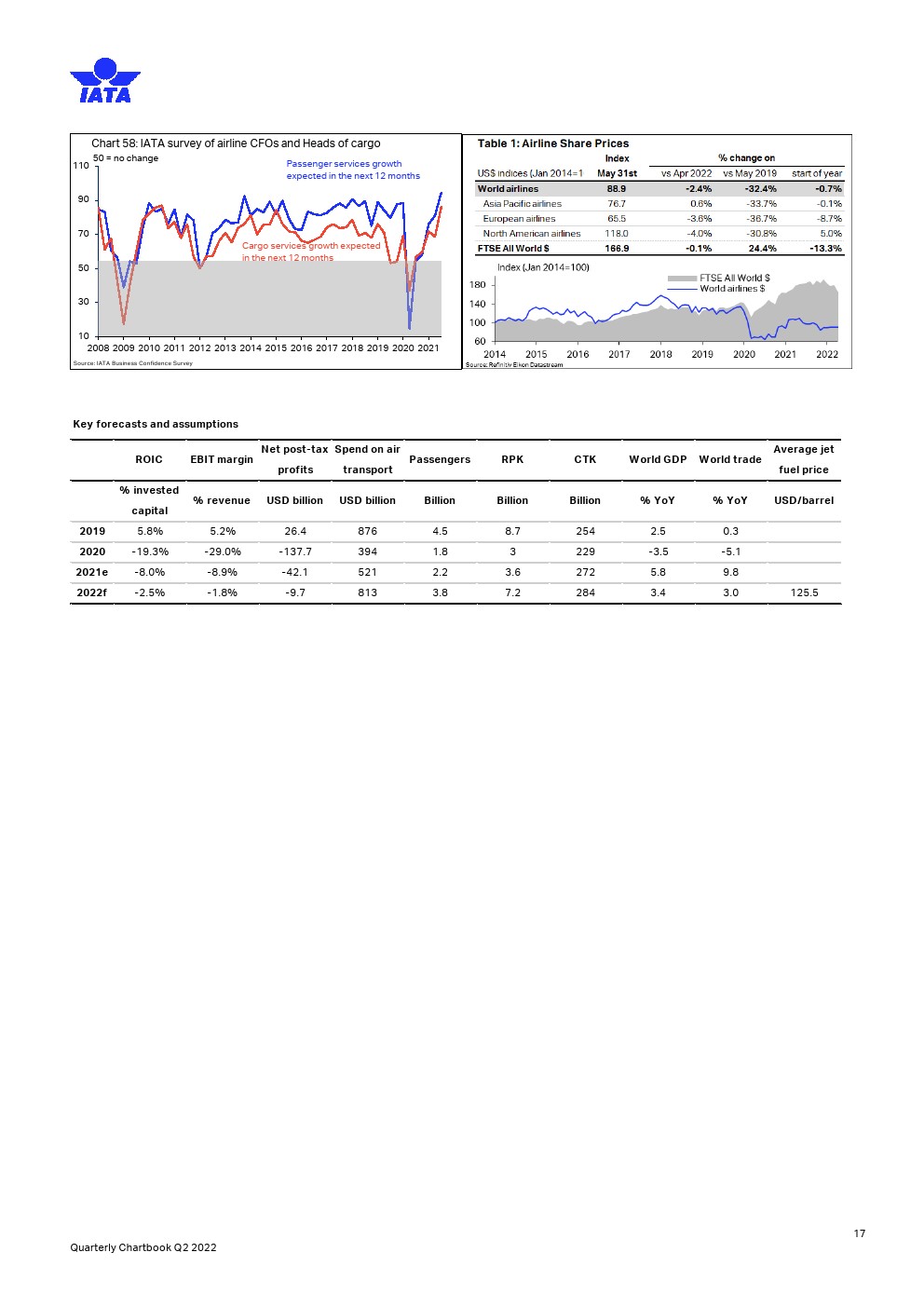

航空公司财务业绩

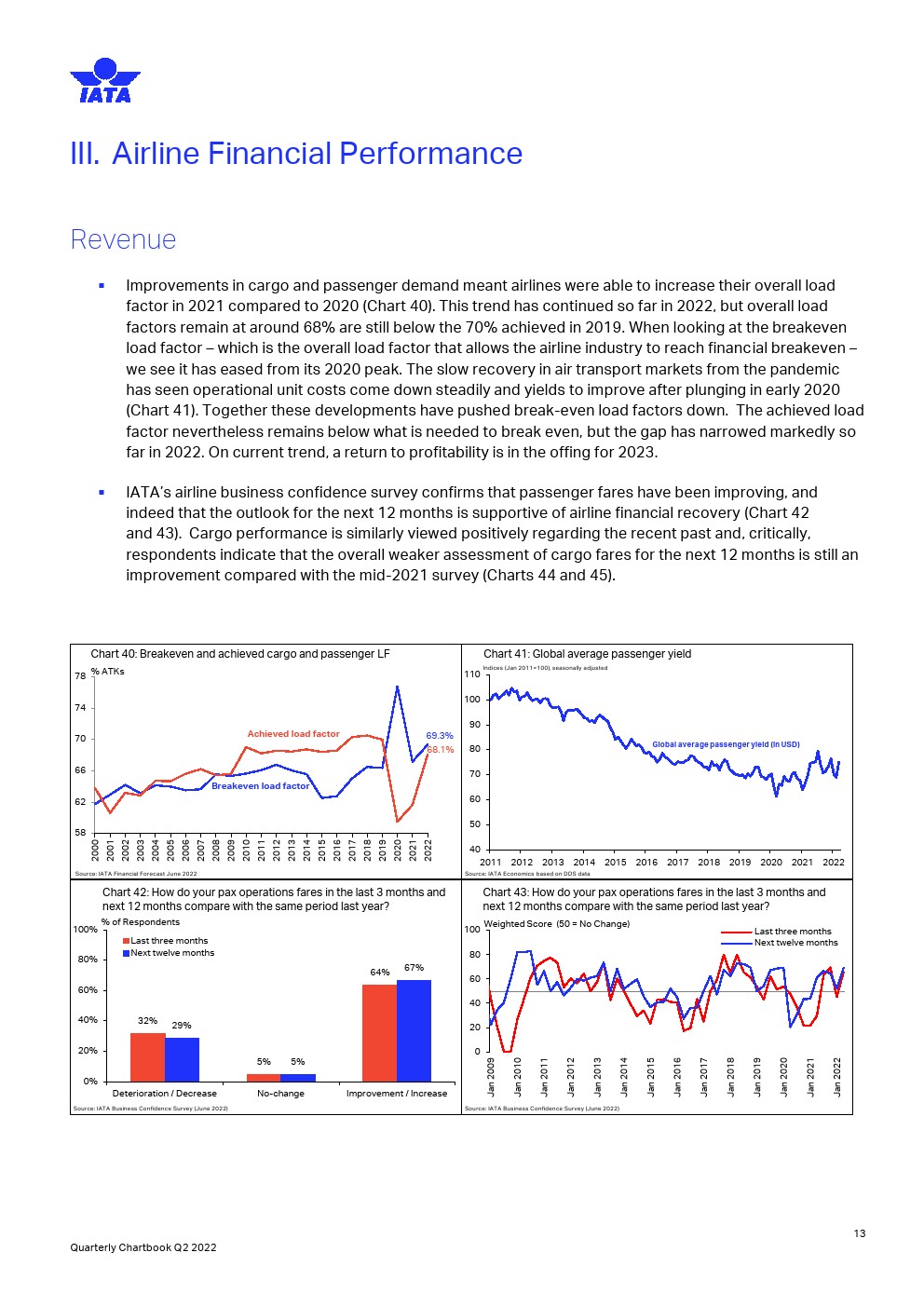

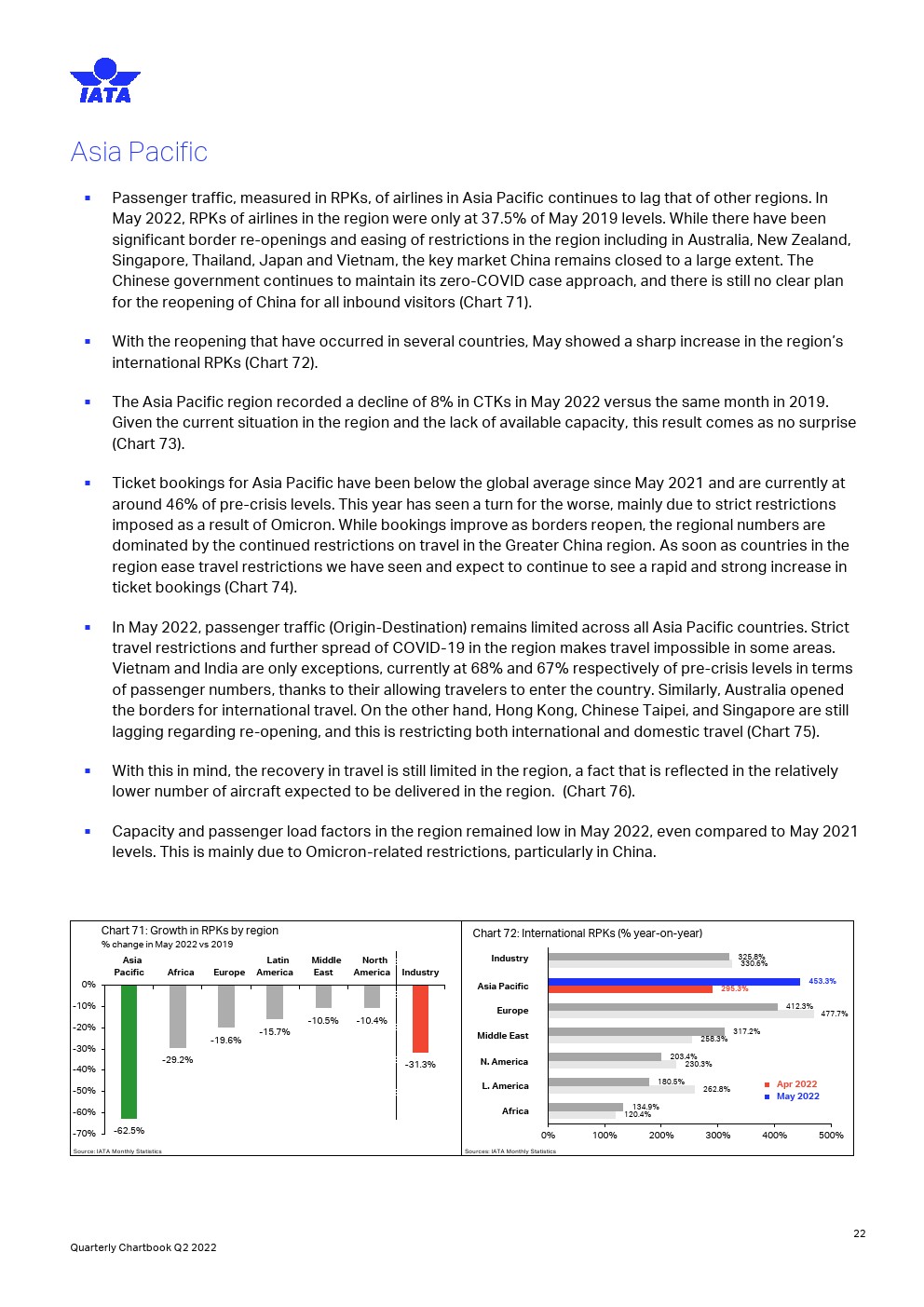

货运和客运需求的改善意味着与 2020 年相比,航空公司能够在 2021 年提高其总体载客率。这一趋势在 2022 年一直持续至今,但总体客座率仍保持在 68%左右,低于 2019 年的 70%。当查看盈亏平衡客座率时,即允许航空业达到财务状况的整体客座率盈亏平衡,我们看到它已从 2020 年的峰值回落。航空运输市场从大流行中缓慢复苏,运营单位成本稳步下降,收益率在 2020 年初暴跌后有所改善。尽管如此,已实现的载客率仍低于收支平衡所需的水平,但到 2022 年为止,差距已显著缩小。按照目前的趋势,2023 年有望恢复盈利。

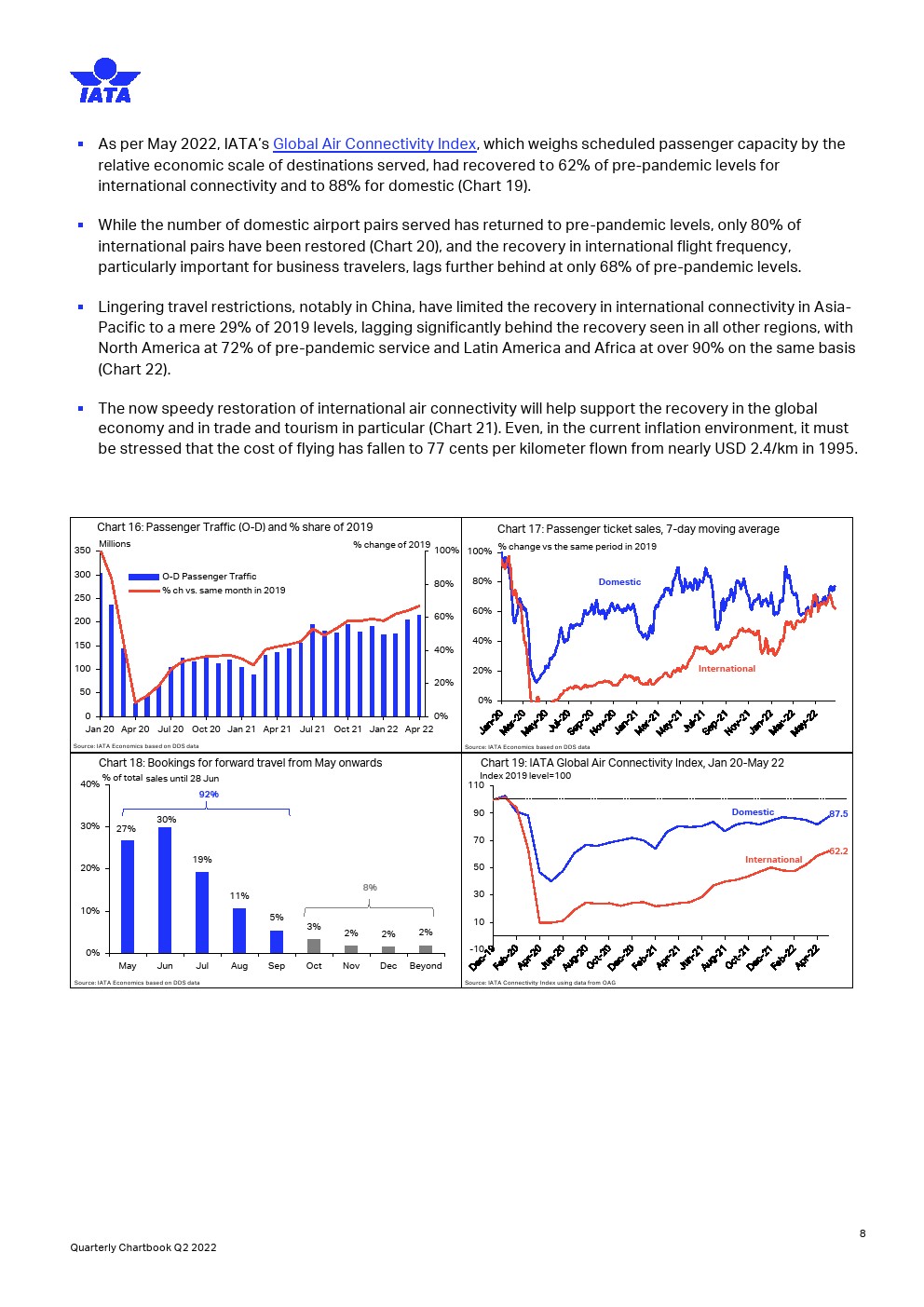

区域展望

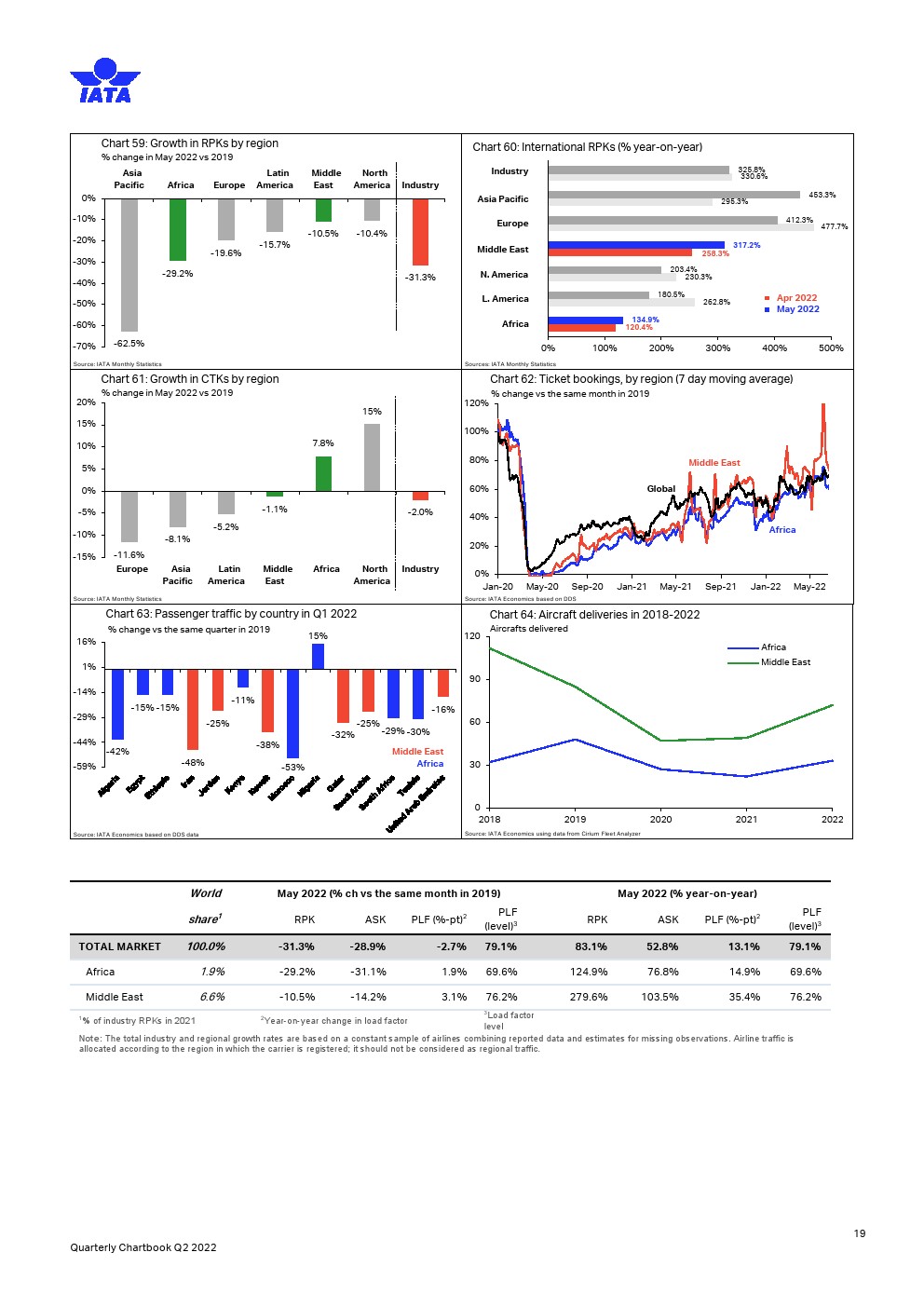

非洲的空中交通恢复速度比其他地区慢。非洲的 RPK 是危机前的 70%。中东航空公司的表现更好,目前处于 2019 年 RPK 水平的 90%,这比上一季度的表现要好。以中东国家为枢纽的国际市场的开放促进了复苏,并可能推动RPK的进一步增长。与上一年相比,中东的国际 RPK 增长了 317%,非洲增长了 134%,后者是各地区中增幅最小的。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: