IDC于近日发布了《中国医院资源计划系统市场份额,2021:医改政策激发高速增长》(IDC #CHC49147622, 2022年9月),本报告给出了中国医院资源计划系统(HRP)主要厂商的市场份额,分析了医院资源计划系统市场的竞争态势,并对领先厂商在2021 年的市场表现给予了分析评价,可供医院在选择HRP系统供应商时进行参考,也可供投资机构、以及供综合性IT厂商在选择合作伙伴时作为参考。

医院高质量发展亟需提升运营管理水平,

HRP系统成为医院运营管理的基础性信息系统

2021年5月《国务院办公厅关于推动公立医院高质量发展的意见》发布,2021年9月《关于印发公立医院高质量发展促进行动(2021-2025年)的通知》发布,文件提到的医院运营管理的重点任务比如健全运营管理体系、以大数据方法建立病种组合标准体系、加强全面预算管理、强化成本消耗关键环节的流程管理、提升医院管理精细化水平、建立基于数据循证的医院运营管理决策支持系统等要求,成为HRP系统快速发展的关键推动力。

当前,医院处于疫情防控、医疗支付改革、医共体医联体发展等大环境中,如何提高医院的运营管理水平、不仅仅是医院收益管理的要求,也是医院在学科发展、医疗质量和医疗水平提升的要求。医院资源计划系统(HRP)是借鉴企业资源计划系统发展而来的,经过十几年的发展,HRP系统从最初的医疗物资计划管理扩展到医疗物资成本控制、医院财务管理与预算管理等,进而再到科室的绩效管理和人力资源管理等职能领域,形成了相对完备的一体化人财物管理系统,极大地提高了医院的人财物管理的效率,成为医院运营管理中不可或缺的信息系统。

医院资源计划系统发展进入快车道,

市场快速增长,竞争逐步加剧。

2018年以来,关于推动医疗服务高质量发展和推动公立医院高质量发展的相关政策促进医院运营管理需求迅猛增长,高质量发展要求医院提高运营管理水平,HRP系统的刚性需求显著提升,HRP系统的价值也被广泛接受,HRP系统发展进入快车道,也带动了HRP系统厂商发展进入快车道。在HRP系统逐步形成和发展的过程中,市场上形成了以专注的HRP厂商为主、核心临床系统(HIS)厂商为辅的HRP厂商生态格局。HRP系统从开始发展到逐步成为医院的重要信息系统经历了十几年的时间,一些专注于此领域的厂商经过长期积累,获得了大量的医院客户群体,逐步形成优势,市场占有率较高,形成了市场集中度相对较高的市场局面。

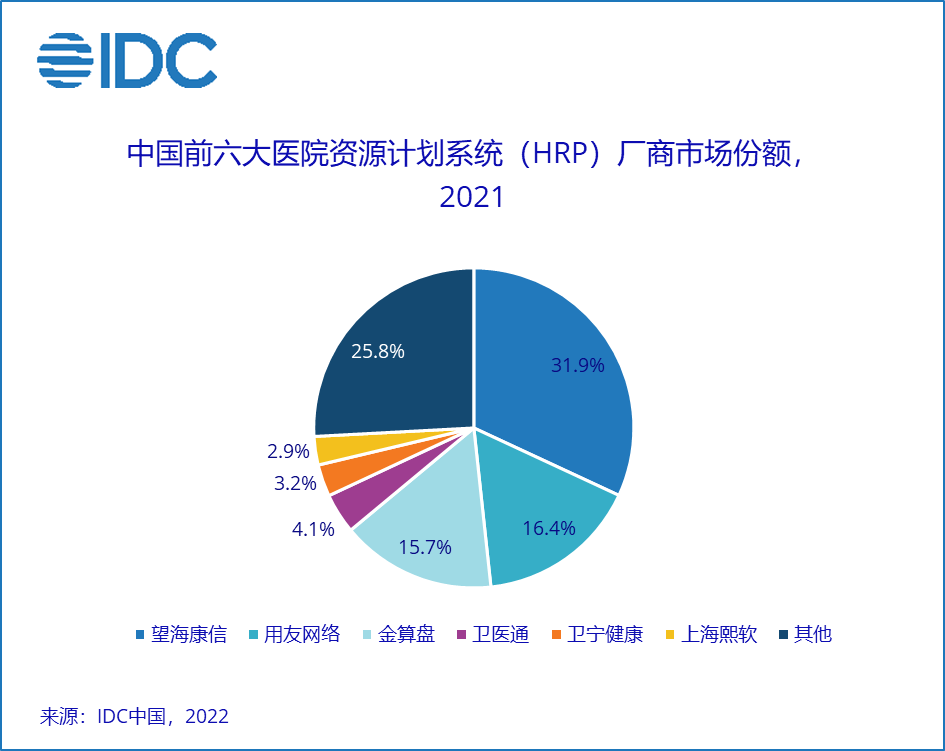

2021年中国医院资源计划系统(HRP)市场主要厂商市场份额如下图所示:

医院运营管理系统与核心临床系统之间的相互集成是未来医疗信息化的发展趋势,

核心临床系统厂商与HRP系统厂商之间正在进入既合作又竞争的阶段。

未来发展中,医院运营管理系统与核心临床系统(HIS)之间的相互集成既是未来的发展趋势和方向,也是整个业界厂商和医院所需要开展的创新。未来三年中,专注的HRP厂商在这一市场会在一定程度上保持优势,但是核心临床系统厂商会加强力量来争夺这一市场。而中长期发展来看,HRP系统与各类临床信息系统的融合更加密切,专注的HRP系统厂商与HIS系统厂商之间将长期存在既合作又竞争的关系,那些能够很好地解决医院资源管理与临床运营管理集成的厂商,将有机会赢得未来增长机会。

过去十多年间,HRP系统从出现到逐步成熟,在医院运营管理中的价值逐步被认可,而随着医院高质量发展,HRP系统也正在经历升级与创新过程。HRP系统市场仍处于蓝海阶段,一些在此领域长期耕耘的厂商占有比较大数量的客户群,具有一定的先发优势;而随着HPR市场热度的提升,医院的需求大量涌现,将会有更多厂商进入这一领域,市场竞争将日益激烈,而那些能够满足医院综合运营管理需求同时又能够将医院资源管理与医院临床管理有机结合的厂商有机会在未来竞争中胜出。

更多阅读: