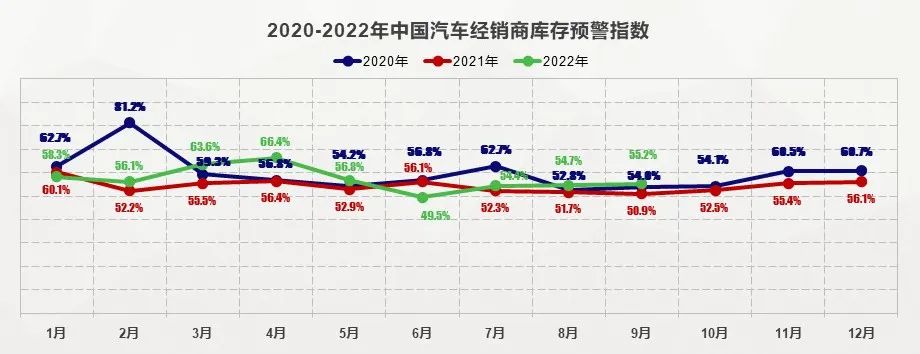

2022 年 9 月中国汽车经销商库存预警指数为 55.2%,同比上升 4.3 个百分点,环比上升 0.5 百分点,库存预警指数位于荣枯线之上。

9 月处于传统旺季,市场需求将季节性回升。9 月上半月疫情散发,造成部分城市新车销量损失。厂家和经销商终端优惠联动推出 “金九” 优惠活动,包括特价车型、车展团购礼、转介感恩礼等活动。除此之外,购置税减半政策和地方促进消费政策持续发力,叠加中秋节日、开学季、新车批量上市等为车市带来增量效应,支撑 9 月下半月市场需求回升。综上,9 月汽车终端销量有望达到 210 万辆左右,同比去年增速在 20% 左右。

调查显示,9 月处于旺季加上季末考核冲量,经销商进车任务量和库存将会增加。由于疫情散发,防控力度大,多地车展延期举办,销售节奏受到扰动,64.6% 的经销商认为当月销量低于预期。目前,经销商存在部分紧俏车型资源紧张、库存车占用资金比例较大、新车价格倒挂等问题,整体盈利水平下滑。

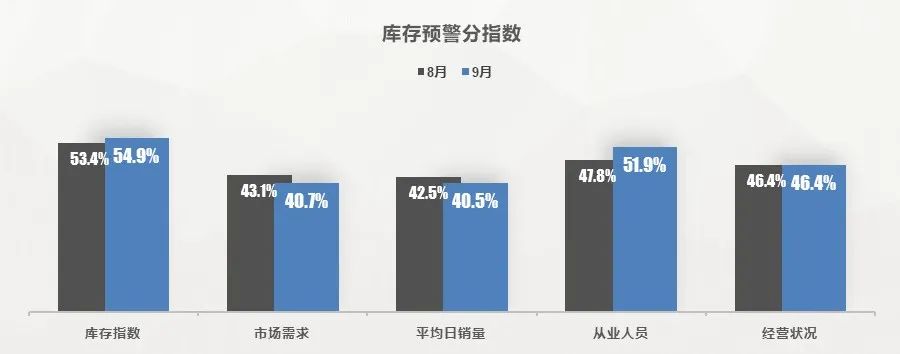

从分指数情况看:调查显示,9 月库存、从业人员指数环比上升,市场需求、平均日销量指数环比下降,经营状况指数持平。部分地区出现疫情散发的静默停滞状态,汽车市场需求及销量延后至 9 月下半月释放。

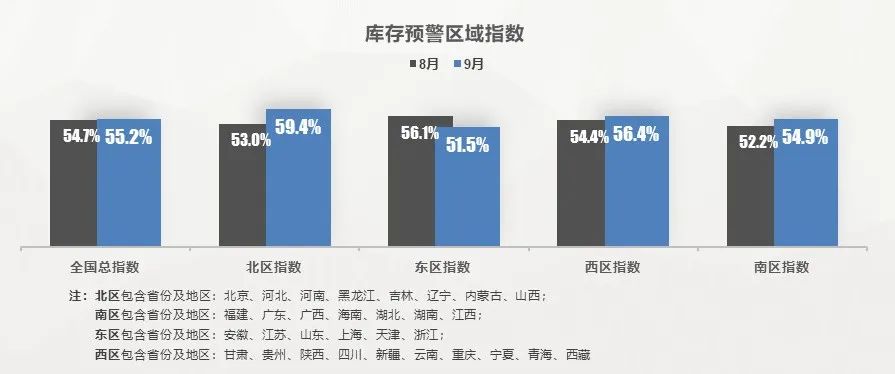

从区域指数情况看:9 月全国总指数为 55.2%,北区指数为 59.4%,东区指数为 51.5%,西区指数为 56.4%,南区指数为 54.9%。9 月上半月,北区、西区、南区等多地疫情反复导致库存预警区域指数上升。

从分品牌类型指数看:9 月进口 & 豪华品牌、自主品牌指数环比下降,主流合资品牌指数环比上升。

对下月市场判断:10 月国庆假期,多地倡导就地过节,经销商开展各类营销活动引流。叠加小型车展启动、新车集中投放、自驾游热潮等因素,均对销量有一定支撑。对于即将到来的第四季度,经销商表示整体经营压力仍然较大。由于经济下行压力持续,加之疫情的不确定性,导致单店人员流失增加、线索转化成本较高、进车量和库存量也相应增加。经调查,8.9% 的经销商认为四季度车市终端销量同比去年同期增长 20% 以上,34.6% 的经销商认为四季度同比增长 5-20%;此外,54.5% 的经销商认为车购税减半政策效果在 12 月达到最高点,对市场拉动效果最显著。

中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,切勿松懈疫情防护。

更多阅读: