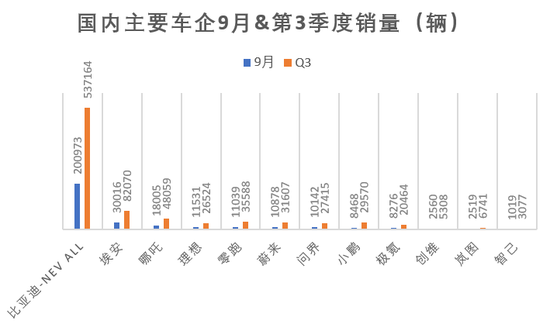

国内新能源汽车市场角逐愈加激烈。十一国庆期间,各大主流新能源车企陆续放出9月份的销量成绩单:比亚迪以不出意外的绝对优势领跑,9月销量200973辆,单月销量破20万辆成就达成。埃安同样保持强势的增长趋势,9月销量30016辆,首次跨过单月交付超3万辆的门槛。

上个月最惨淡玩家理想汽车,则是靠着新车L9的加持强势回归,9月交付11531辆,其中理想L9在首个完整的交付月,就拿出10123辆的交付表现。

详细交付信息,一起来看。

01

比亚迪首次月销破20万辆,理想强势逆转

按照陆续披露的9月份以及第三季度的销量来看,各车企大致排名如下:

比亚迪作为国内新能源汽车市场的扛旗者,对比友商依然展现出绝对的优势地位。

官方数据显示,9月份比亚迪销售量为20.1万辆,较去年同期增长154.3%,环比8月份增加15.5%。这也是比亚迪首次单月销量突破20万辆的门槛。

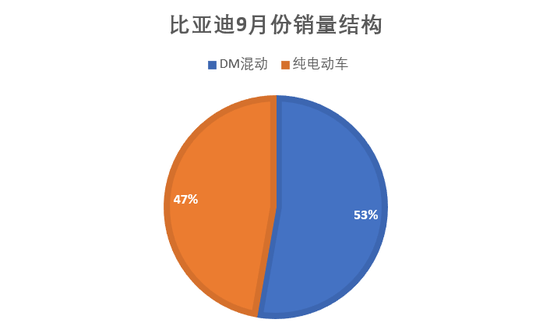

这其中,DM混动车型销量为10.6万辆,纯电动车型销量为9.5万辆,分别占到总销量的53%和47%。

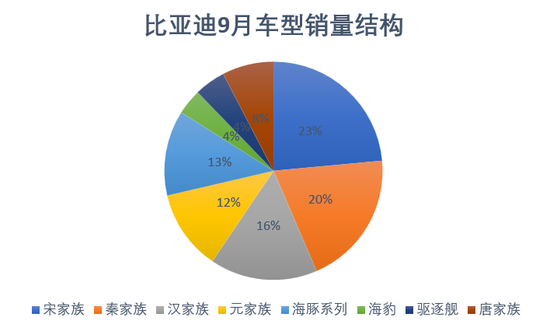

具体到车型,比亚迪9月份主力销售车型:宋、汉、秦三大系列销售持续火热。比亚迪宋单月卖出4.6万辆,占到总销量的23%;紧随其后的是秦家族,9月份卖出3.95万辆新车;汉家族是比亚迪第三主力车型,9月份卖出3.15万辆,这也是比亚迪汉首次单月销量超过3万辆。

比亚迪官方同时披露,比亚迪汉成交均价达到25万元,至此,汉系列也成为首个月销量达到超过3万辆的高端车型。

除此之外,比亚迪元和海豚系列,也都拿出了单月销量超过2万辆的表现,增长势头非常强劲。

整个第三季度,比亚迪累计销量达到53.7万辆,而今年1-9月,比亚迪累计销量已经突破百万大关,达到117.53万辆,这个数据表现,不仅是国内市场,放眼全球新能源汽车市场也是妥妥领跑的姿态。

除比亚迪之外,以下几家车企也在9月份的角逐中,展现出强势增长的趋势和亮点。

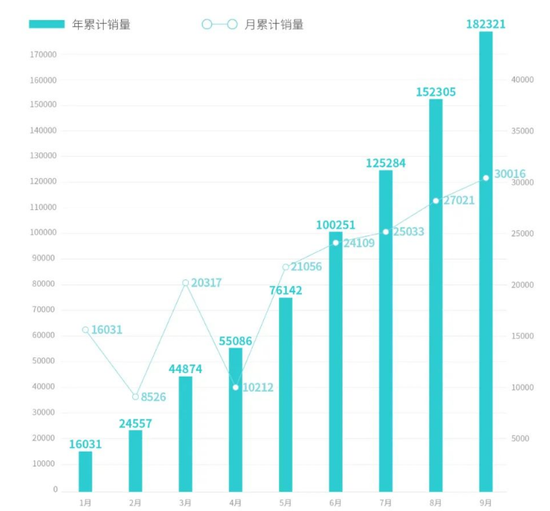

首先是排在第二位的广汽埃安,9月销量达到30016辆,较去年同期增长121%,环比今年8月份增长11.1%,同时,这也是埃安品牌首次单月销量超过3万辆。

今年第三季度,埃安品牌累计销量来到82070辆,今年1-9月销量达到18.2万辆。而且从大趋势来看,埃安在4月份之后,已经进入了一个比较快速稳定的增长期,无论从增长趋势还是绝对数量,埃安在一众传统车企旗下新能源汽车子品牌,已经具备了一个身位的领先优势。

除了亮眼的数据表现之外,埃安也在着力调整销量结构、提升品牌力。

埃安的销量结构已经呈现出一个更为健康的状态。此前市场曾普遍认为,网约车市场是刺激埃安销量增长的重要因素,但现在再看,埃安B端市场的销量已经占比很少。

广汽向赛博汽车表示,目前埃安B端的营运车只占2%,C端个人购买的网约车占比为10%,剩下88%的销量都是C端非营运消费。

而针对30万元级别的高端市场,埃安也正式开始发力。

就在前不久,埃安发布高端产品系列Hyper(昊铂),并且在明年,在这个系列下面将会有三款车型上市,包括轿跑、SUV、MPV。

Hyper(昊铂)能否助力埃安冲击高端,也可以拭目以待一下。

排在第三位的是哪吒,9月份交付了18005辆新车,较去年同期增加134%,环比8月份增加12.4%。

而第三季度,哪吒交付新车48059辆,至此,今年1-9月,哪吒已经累计交付111190辆新车,较去年同期增加168%,成为造车新势力中,今年首个交付量超过10万辆的玩家。

长期趋势来看,哪吒在销量的维度上,已经对其他造车新势力形成明显的优势。这其中的制胜秘诀,就是长期潜伏10万元左右的中低端市场。

最让人眼前一亮的是理想汽车,上个月交付不到5000辆腰斩式大跌,而在9月份,则以11531辆的交付成绩强势逆转颓势,环比8月份大增152.3%,较去年同期增加62.5%.

今年第三季度,理想累计交付26524辆新车,截至到9月末,理想累计交付为86927辆。

需要注意的是,由于理想ONE的停产,这波增长几乎单纯是靠理想L9单款车型创造的。数据显示,9月份理想L9的交付数据为10123辆。

要知道,9月份是理想L9的第一个完整交付月,作为一款售价40万+的SUV,这样的交付表现确实不俗。

除了这四位玩家,这次还有一个比较陌生的品牌闯进销量前十——创维汽车。

数据显示,创维汽车9月份交付量为2560辆,环比上个月的1589辆增加60%。至此,创维也将东风旗下新品牌岚图汽车成功挤出前十。

相比蔚小理这类主流新势力玩家,创维汽车在车圈里长期保持小透明的状态。所以,现在也有必要将这个陌生的玩家拉出来,看清前世今生。

公开资料显示,创维汽车是开沃汽车集团进军乘用车市场的新品牌,其前身天美汽车成立于2019年。直到去年3月份,开沃集团与创维集团达成创维商标转让事宜,创维汽车品牌正式发布。

创维汽车目前在售的两款SUV车型,纯电车型创维EV6和混动车型创维HTi。其中EV6于去年7月份发布,HTi则是在刚刚过去的9月份上市。

透过价格来看,两款车售价在15-27万元之间,主打中高端市场。

照此来看,创维汽车算是新势力中的后辈玩家,之后能否持续增长,在市场中占据一席之地,倒是值得关注。

02

造车新势力混战,市场迎来关键洗牌期

除了当下的销量数字,更重要的是隐藏在数字之后的新变化:造车新势力在内压外卷之下,洗牌期即将来临。

首先说内压,零跑汽车港股上市,是一个标志性事件。而首当其冲面对压力的,应该是目前风头正盛的哪吒汽车。

作为与零跑几乎同时起量的新势力车企,哪吒在进入2022年之后交付水平强势增长,直至最近3个月,已经对蔚小理形成稳定的销量优势。

但问题是,这种销量优势能否转化为经营层面的优势?毕竟对于新势力来说,盈亏平衡自我造血,才是终极的考量指标。

上文已经提到,截至到目前,哪吒汽车主销的两款车型系列:哪吒U起售价12.38万元,哪吒V起售价仅有7.99万元,主要还是针对中低端市场。

值得注意的是,从往期的上险量数据来看,售价更低的哪吒V长期占据哪吒销量的一半以上。

以低端车型为主的销量结构,容易带来量上的突破,但是在盈利空间上,天然低于售价更高的高端车型。

这个问题在零跑汽车的招股说明书里就已经暴露。根据招股书披露的近3年毛利率,2019-2021年间,零跑毛利率分别为-95.7%、-50.6%和-44.4%,到今年第一季度,毛利率仍为-25.21%。甚至截止到今年第一季度,零跑的均售价还无法覆盖汽车材料成本。

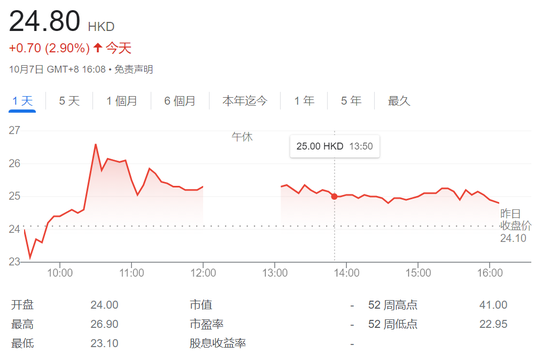

这种以低价换销量的打法,显然已经开始引起资本市场的质疑。零跑的IPO表现就是最好证明,开盘直接破发,到今日收盘股价已经跌至24.8港元/股,较开盘价48港元/股几近腰斩。

当然,哪吒内部也在争取品牌向上,第四季度即将交付的哪吒S,就是中高端市场的敲门砖。

但从哪吒S目前的订单量来看,似乎并不乐观,官方数据显示,截至到9月30日,哪吒S的累计订单量只有15000+。

相比之下,与哪吒S价格区间基本一致的零跑C01,官方披露订单量已经超过10万辆。

除了哪吒之外,面临内部竞争压力的,还有头部蔚小理三家。

最近一段时间,蔚小理陆续发布了新车,并开启交付。首先是蔚来,率先在6月中旬拿出新款SUV蔚来ES7,订单量层面,蔚来的传统是从不透露,但李斌还最新一个季度的财报会议上透露,蔚来ES7和ET5订单非常充足,同时在上半年交付仅5万辆车的情况下,仍然坚持全年15-20万辆的交付目标。

也就是说,今年的最后3个月,蔚来平均每个月的交付量必须达到2.3万辆左右,才能达到目标。

其次是理想,作为卷的最激进的玩家,先是在6月底上市理想L9,之后又在国庆前夕套娃式亮相新车,理想L8、L7悉数亮相并发布价格,同时确定理想L8会在今年11月开启交付。

其中,理想L9在开启交付前夕,订单量已经超过5万单,而从首个完整交付月即交付破万的表现来看,在理想ONE停产的背景下,L9确实为理想的交付打上了一剂强心针,下个月L8进入交付后,预计会再迎来一波交付增长。

最后就是姗姗来迟的小鹏汽车,小鹏G9此前在8月11日开启盲订后,24小时订单量超过2万辆,虽然发布会后迎来一场退订风波,但在快速转变销售策略后,情况有了一定的缓解。有信息爆料称,小鹏G9在转变销售策略之后,单个门店的订单量至少增加了5成以上。

可以看到,蔚小理三家最近一段时间密集发布的几款SUV,不管是价格还是尺寸,亦或是交付时间,都互相有一定的重叠区存在,相互之间带来的压力,已经到了肉眼可见的地步。

未来三个月,很可能会是造车新势力们互相竞争最激烈的一段时期。

而除了内压,造车新势力还面临着传统主机厂的外卷,这里的卷,主要体现在传统车企已经补足智能化短板,并发挥出垂直整合、成本控制的优势。

今年以来,传统车企通过自研+外购方案,快速补足智能化短板,这让新势力们在智能驾驶和数字座舱方面的领先优势被逐渐弱化。

传统车企在高端车型上,也和造车新势力们一样,搭载了语音交互、领航辅助、自动泊车等智能化核心功能。

在这样的背景之下,造车新势力也面临着众多传统车企独立新品牌的围追堵截,例如吉利旗下的极氪,9月份交付8276辆,距离小鹏落后不到200辆。

而有华为智选加持的赛里斯问界品牌,9月份交付水平持续向上,达到10142辆,连续2个月销量破万。除此之外,问界品牌的最新车型M7,自上市之后预售火热,余承东此前在7月份就透露,M7的订单量已经超过5万单。

作为与蔚小理上市新车型在价格和尺寸上形成对标的一款新车,M7无疑会对蔚小理接下来的增量任务形成压力。

随着产品力的提升,传统车企的成本控制优势也逐渐显现出来。

以比亚迪为例,从三电系统到车身零部件,都具备相当的垂直整合能力。这让比亚迪可以在规模化的生产中将成本控制在更低水平,用更高性价比打击造车新势力们。

在成本控制上,不要忘记,还有一个杀手,就是通过大量自动化生产控制成本的特斯拉。国庆假期伊始,特斯拉就率先举起价格屠刀,用保险补贴7000元的方式变相降价。

可以说,内压外卷之下,国内新能源汽车市场格局还面临着相当大的变数。可以预见的是,最后一个季度,造车新势力们将面临严峻的竞争压力。新能源车企前十的名次在未来几个月会如何变动呢?我们11月再看。

自 赛博汽车

更多阅读: