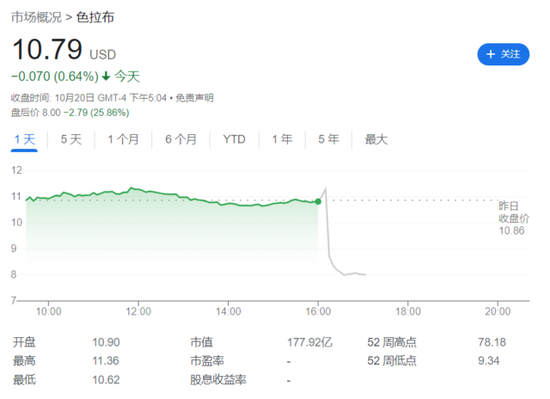

近日,美国社交媒体SNAP发布第三季度业绩。财报显示,SNAP调整后每股收益为8美分,高于市场预期的小幅亏损或盈亏平衡。报告期内收入为11.3亿美元,低于市场预期的11.4亿美元,收入同比增速仅为5.7%,这是自公司2017年上市以来首次降至个位数,同时低于该公司自己在8月份预测的8%的增速。

分地区来看,北美和欧洲的收入分别为8.1亿美元和1.6亿美元,均不及市场预期,增速分别为3.1%和5.4%;其他地区收入同比增长22%至1.56亿美元,略高于市场预期。

尽管调整后利润超出市场预期,但是SNAP的净亏损飙升400%至3.6亿美元,部分原因是1.55亿美元的重组费用。

虽然用户数依然维持高速增长,但是每用户平均收入(ARPU)下降11%至3.11美元,低于分析师平均预测的3.19美元。

此外,SNAP再次取消下个季度的业绩指引。该公司称:

鉴于与经营环境相关的不确定性,我们没有提供我们对2022 第四季度的收入或调整后净利润的预期。

但该公司称,它已经“预测四季度的收入同比增速将同比大致持平。”金融博客Zero Hedge认为,这意味着,SNAP的高速成长期可能已经结束了。

财报发布后,公司盘后股价暴跌近26%。该公司股价从2021年9月底的高点以来已经累计下跌约90%,今年以来的跌幅则达到77%。

用户维持高速增长,付费用户超过150万

三季度,SNAP全球日活跃用户数为3.63亿,高于市场预期的3.582亿,同比增速达到19%。这表明尽管业务方面存在困难,但该公司仍然能够吸引用户使用该服务。但是,每用户平均收入(ARPU)下降11%至3.11美元,低于分析师平均预测的3.19美元。

公司表示其在6月推出的每月3.99美元的Snapchat+订阅服务在三季度已经有超过150万订阅用户,当前该服务已经覆盖全球170多个国家和地区。

SNAP首席执行官Evan Spiegel称:

本季度,我们采取行动,进一步将业务重点放在三个战略重点上:发展我们的社区并加深用户对产品的参与,重新加速和多元化我们的收入增长,以及投资增强现实。

他说,用户增长“为我们在动荡的宏观经济环境中提供了长期机会”。

受美国宏观经济及苹果隐私政策的影响,SNAP广告业务能力下降

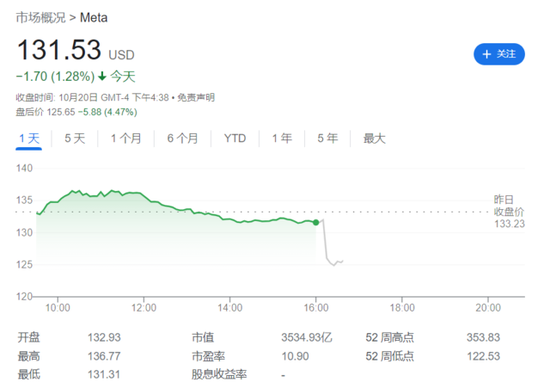

苹果2021年对iOS系统的隐私更新仍然是SNAP跟踪用户能力的障碍,从而其互联网广告业务遭到削弱。Meta的Facebook等社交媒体也受到苹果该政策的冲击。下周Meta和Alphabet将公布最新的季度报告。

此外,美国经济放缓和衰退的可能性加剧也导致许多广告商暂停或减少广告支出。

在新闻稿中,SNAP称:

我们发现,我们在许多行业的广告合作伙伴正在减少他们的营销预算,特别是在面临运营环境变差、通胀驱动的成本压力和资本成本上升的情况下。

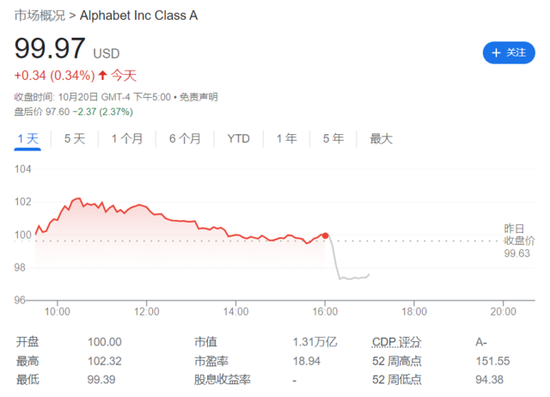

受SNAP不及市场预期的财报的拖累,同样依靠互联网广告收入的Meta在美股盘后一度跌约5%,Google母公司Alphabet盘后转跌,跌幅超2%。

SNAP继续缩减项目以期节省开支

作为降低成本计划的一部分,SNAP称,将关闭几个昂贵的项目,包括计划以230美元单价出售的Pixy无人机。SNAP还终结了其Snap Originals优质节目的制作。

8月,SNAP宣布将裁员超过1000名员工,约占6000名员工的20%。遣散费和相关费用占报告期内重组费用的很大一部分。

与第二季度财报发布时一样,SNAP董事会批准了一项高达5亿美元的股票回购计划。截至三季度末,该公司拥有44亿美元的现金、现金等价物和有价证券。

自 华尔街见闻

更多阅读: