概述:从1-9月的房地产开发运行数据看,各项指标跌幅再次扩大。其中,1-9月,全国房地产开发投资额为10.36万亿元,同比降幅继续扩大至9%,为历史降幅最大值。

但值得注意的是,本月单月房地产投资开发额出现12.4%的较大幅度环比上扬,商品房销售、施工、新开工面积在9月当月的表现也优于8月,也显著带动了房企本月到位资金的上扬。

近期一系列包括“保交楼”在内的利好政策叠加作用下,有助于提振市场信心。同时,9月底央行、银保监会、财政部以及税务总局等多个部门发布,包括对符合条件的城市放开首套房商贷利率的管控、降低首套房公积金住房贷款利率以及在一定时期内置换住房享受个人所得税退税等宏观调控政策,有助于降低刚需和改善购房者的交易成本,激活潜在需求,为房地产市场的需求反弹奠定了一定的基础,助推盘活市场。尽管目前在开发投资数据上仍旧面临较大压力,但各地房企纾困和稳楼市政策下,今年后几个月投资开发数据有较大改善空间。

一、9月单月开发投资额环比上扬达12%

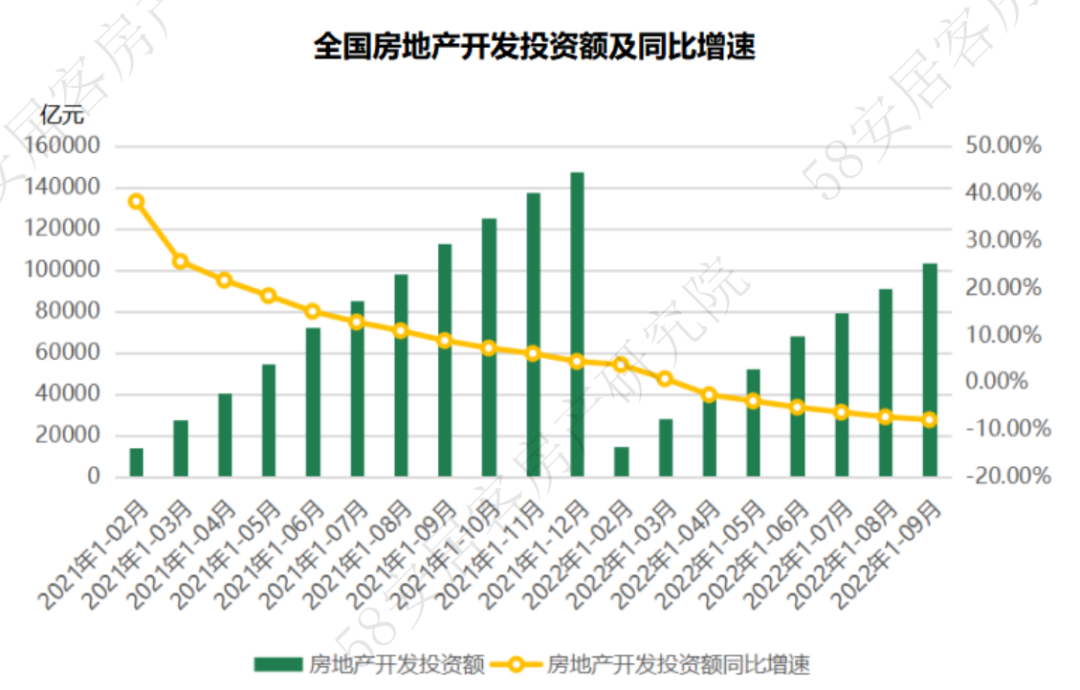

2022年1-9月,全国房地产开发投资额为10.36万亿元,同比降幅继续扩大至8%。

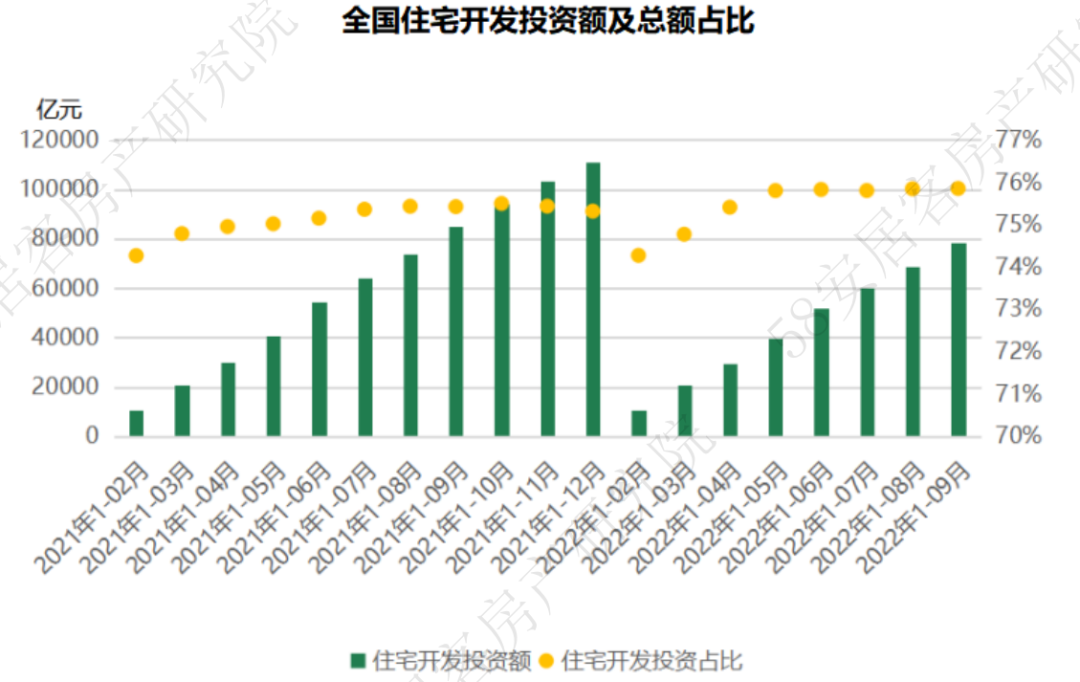

其中,住宅开发投资额为7.86万亿元,占到76%的比重,较去年同期持平,但同比降幅也继续扩大至7.48%,均为历史降幅最大值。但值得注意的是,本月单月房地产投资开发额出现12.4%的较大幅度环比上扬,其中住宅投资同样大幅环比上扬12%。

58安居客房产研究院分析师许之静指出,1-9月份房地产开发投资增速依旧呈现同比下滑态势,且幅度持续出现增加,说明房地产开发投资依旧面临较大压力。但值得注意的是,单月环比上升势头喜人,体现了在各地在积极推行“保交楼”政策和稳楼市政策下,数据面已有了相当改观。同时,随着9月底中央部分城市阶段性降息、公积金首套房贷款降息、个人卖旧买新退税三项支持性政策的出台,以及近期证监会对少量涉房企业在A股市场的融资的放宽,都会促进房地产开发投资的逐步改善。

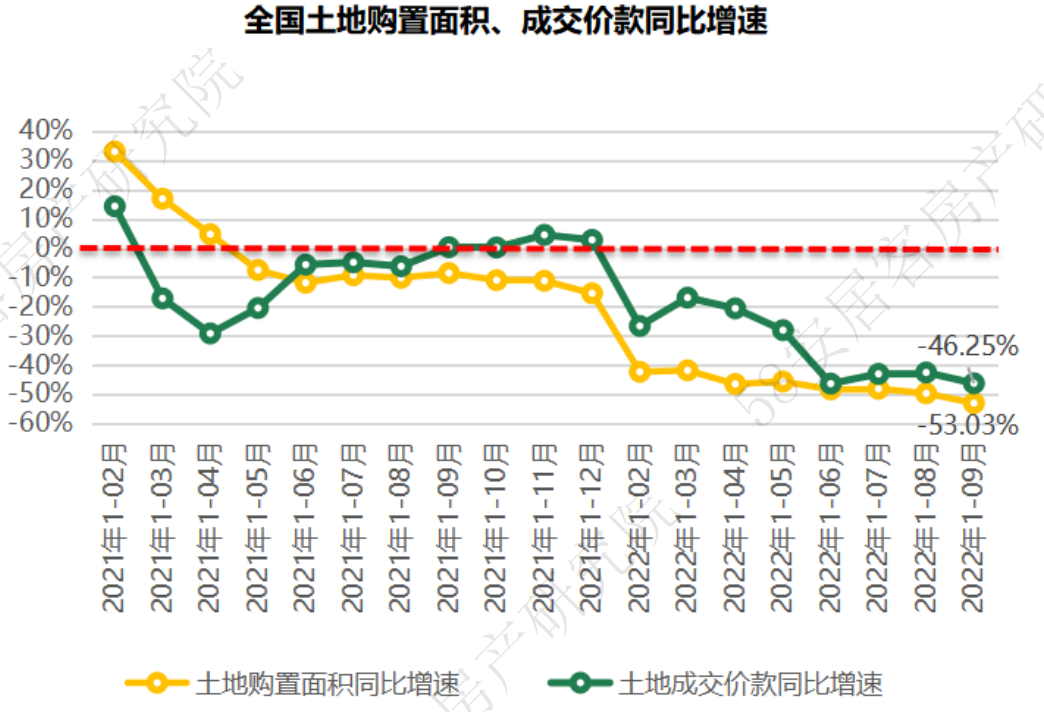

二、13城9月内进行集中土拍,带动土地购置规模环比大幅上升

2022年1-8月份,全国土地购置面积仅为6449万平米,同比下滑幅度接超50%,较上个月继续扩大,土地购置面积的同比跌幅今年以来持续在4成以上。1-9月土地成交价款为5024亿元,同比跌幅46%,跌幅较上月也有扩大。但从单月角度看,9月土地购置面积1049万平米,是今年第二个破千万方的月份,相较上个月提升22.8%,单月成交土地价款环比上扬33.7%。

58安居客房产研究院分析师许之静指出,9月因有杭州、北京、合肥等十城城进行第三批次集中土拍,再加上进行第二批土拍的郑州、沈阳及长春,月内有13个城市进行集中土拍,成交规模环比大幅增长。而今年整体上土地累计购置面积的下滑,与多方面有关:一是,各地为降低流拍率或减缓市场存量去化压力,减少供地;二是,尽管调整土拍规模和节奏,各地分化明显,流拍显现依旧存在。

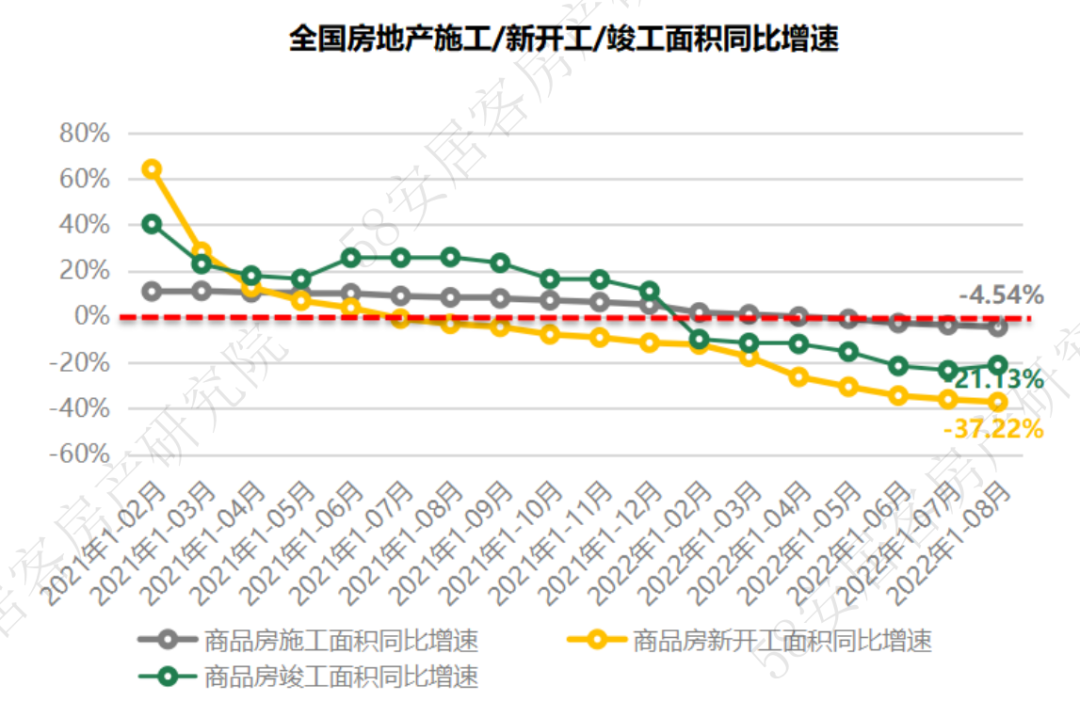

三、施工、新开工面积都出现单月环比上扬

2022年1-9月全国房屋新开工面积94767万平米,同比下降38%,降幅依旧持续扩大;竣工面积为40879万平米,同比降幅20%,已连续两个月较上个月降幅略有收窄;全国房屋施工面积为878919万平米,同比下滑5.3%,降幅较上个月有所扩大。

58安居客房产研究院分析师许之静指出,尽管从累计值同比数据看,未有较大起色,但从单月值看,房屋施工面积、房屋新开工面积分别环比上月上扬8.6%、7.9%,逆转了前两个月连续下滑的态势。竣工面积虽在上个月大幅提升后略有回调,但累计同比值的降幅持续收窄,说明在“保交楼、稳民生”政策指导面的当下,房企施工积极度大幅提升,也将推动已延期项目的尽快交付,但从整个行业的转向来看,今后房屋施工数据的低位运行将成为常态。

四、9月单月销售量在“保交楼”政策下出现明显改善

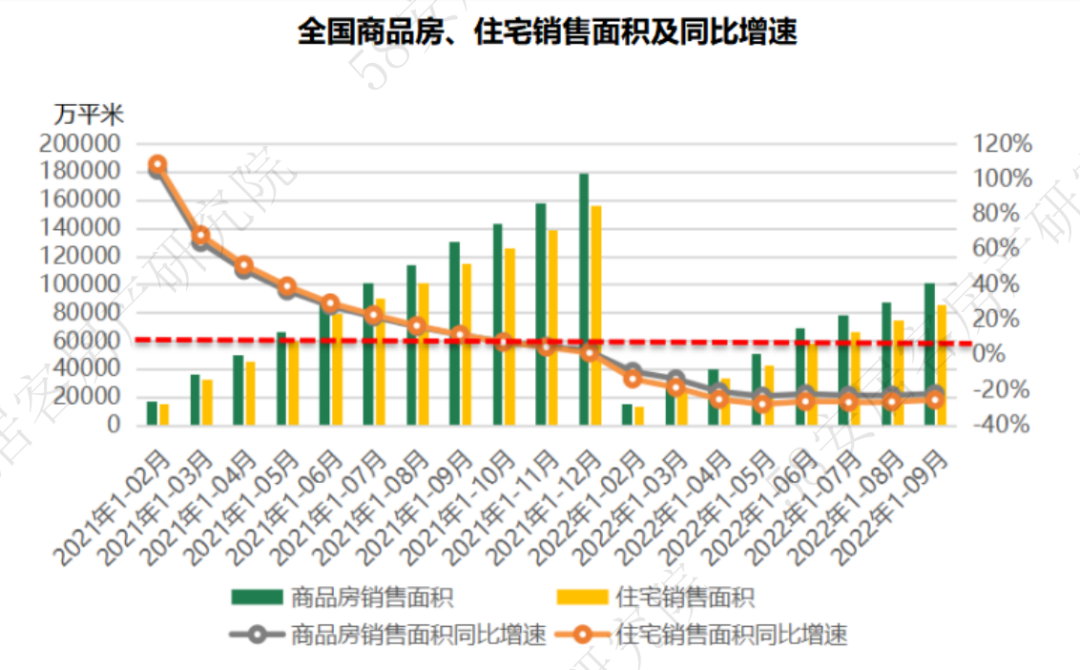

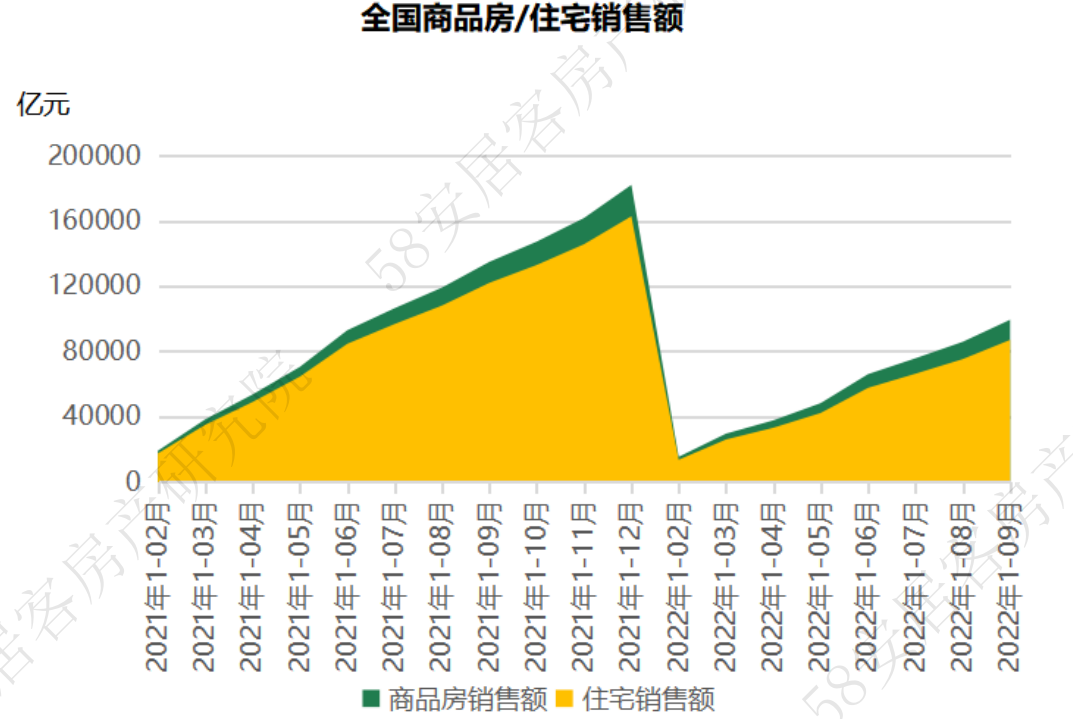

2022年1-9月,全国商品房销售面积101422万平米,同比下滑22%,其中住宅销售面积占到85%,为85758万平米,同比下滑26%。1-9月商品房销售金额为99380亿元,同比降幅26%,住宅销售金额为87054亿元,同比降幅29%,上述数据较上个月均出现了上下小幅波动的态势。但从单月值看,9月商品房销售面积和销售额都较上个月出现大幅提升,其中,住宅销售面积和销售额分别环比上扬37%和31%。

58安居客房产研究院分析师许之静指出,9月销售数据明显好于8月,并出现实质性改善,说明在保交楼政策发力下,市民购房信心有所改善,另一方面,开发商也积极备货金九银十,是对9月销售数据有力提升的基础。从全国看,大部分施工期在两年以上,接近交付期的房地产开发项目建设进度保持平稳,总体风险是可控的。随着各地保交楼等维稳政策的持续出台及发酵,及更多的城市松绑限购,预计10月份销售数据将会有进一步改善空间。

五、9月房企融资已逐步恢复,当月到位资金环比上扬一成以上

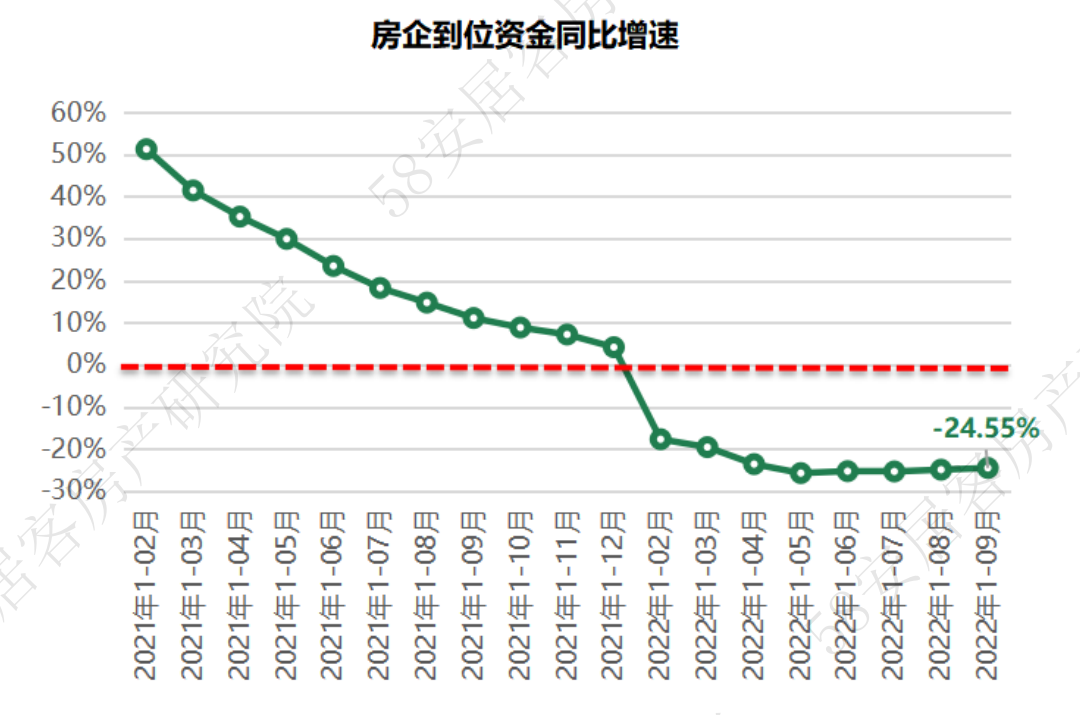

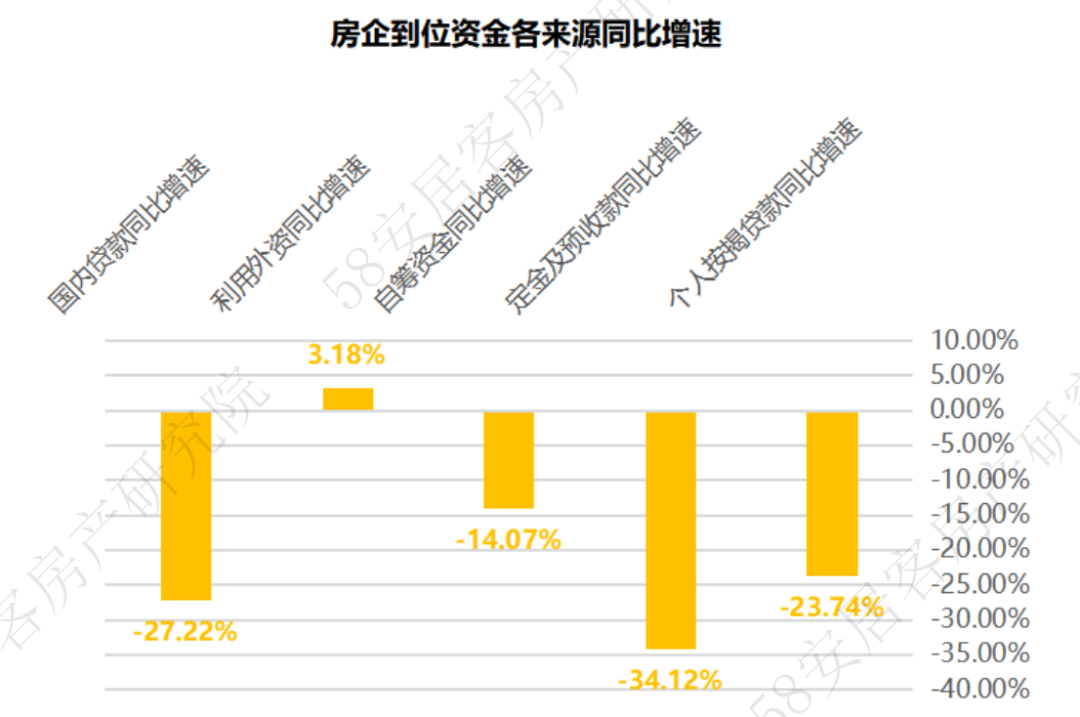

2022年1-9月,全国房企到位资金11.43万亿元,同比降幅25%。从资金来源上看,国内贷款同比降幅27.22%,定金及预收款同比降幅为34.12%,个人按揭贷款同比降幅为23.74%,均较上个月基本持平。从单月值看,9月到位资金环比上扬11.9%,其中国内贷款上扬10.5%,定金预收款和个人按揭贷款分别上扬11.7%和3.9%。

58安居客房产研究院分析师许之静指出,9月住宅销售数据的提升显著带动了房企本月到位资金的上扬,且本月国内贷款渠道所筹集的资金也环比提升1成。今年以来宽松的金融政策,以及近期证监会对少量涉房企业在A股市场的融资的放宽,叠加部分地方政府争取到的保交楼专项借款的落实,都会对房企资金的筹措起到叠加改善效应。

数据显示,三季度房企发债整体规模高于去年同期,发债成本明显下降,在中央发布一些重磅利好之后,房企融资已开始逐步恢复,但恢复期仍有相当长的一段过程,整体上房地产还会是一个缓慢下行的趋势。政府面仍然需夯实既有政策,防范滋生出新的金融风险。

更多阅读: