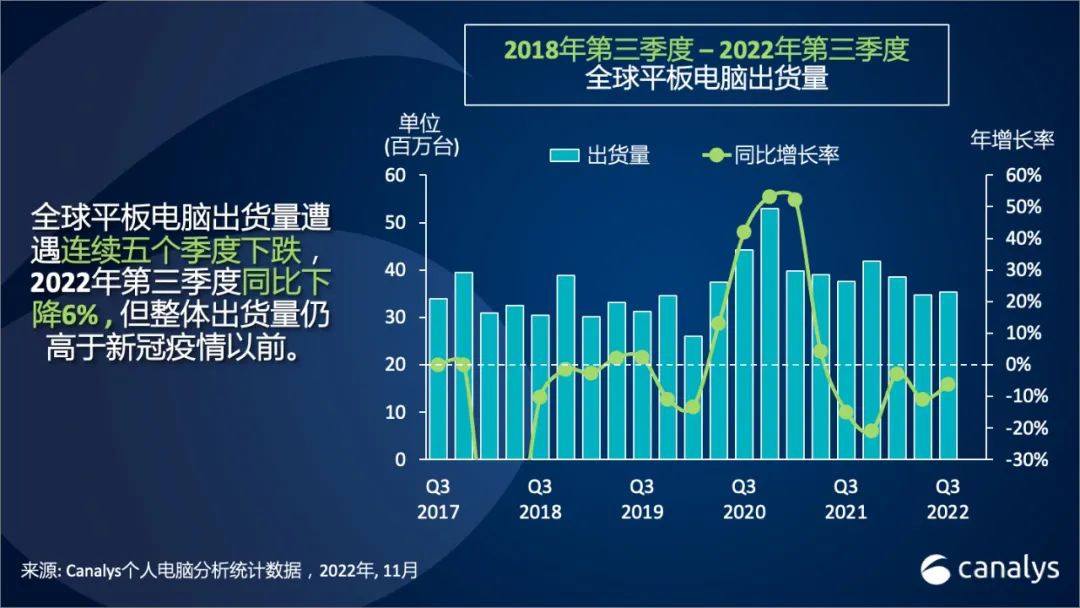

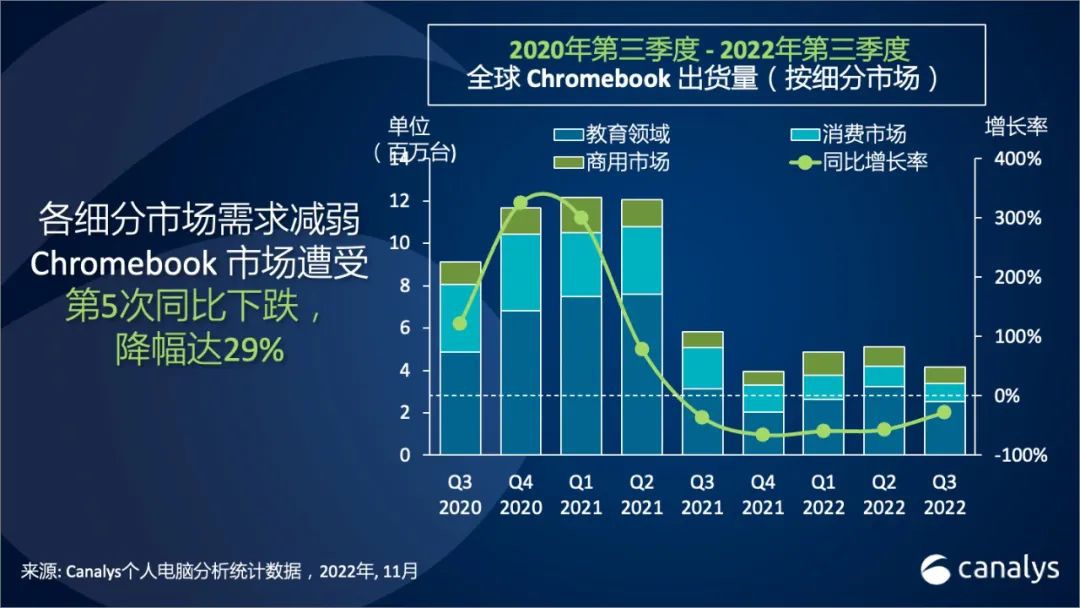

Canalys 最新数据显示,2022 年第三季度全球个人电脑(包括平板电脑)市场连续五个季度下跌,总出货量下降至 1.056 亿台,同比下降 14%,与 2022 年第二季度相比仅增长 1%(二季度由于种种限制,供应严重中断)。所有产品类别和终端用户领域的需求都因宏观经济状况的恶化而受到压制,消费者和企业都对设备方面的支出采取更加谨慎的态度。第三季度平板电脑出货量下降 6% 至 3530 万台,而 Chromebook 的出货量则下降 29% ,为 420 万台,是 2019 年以来出货量最低的第三季度。

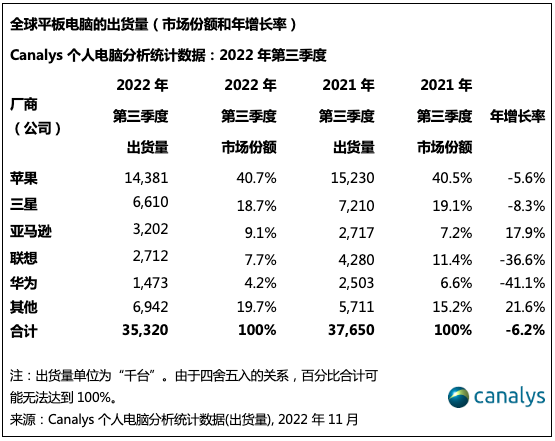

平板电脑市场继上一季度下降 11% 之后,第三季度仍在继续下跌。据获悉,苹果占据市场领先地位,但 iPad 的出货量同比下降 12% 至 1340 万台。三星排名第二,第三季度出货量为 660 万台,降幅相对温和,为 8%。亚马逊位列第三,出货量增长了 18% 至 320 万台,而这得益于其 Fire 平板电脑在 Prime Day 的大幅折扣促销活动。联想和华为两家安卓设备厂商分别排名第四和第五,降幅较大,分别为 37% 和 41%。

Canalys 分析师 Himani Mukka 表示:“进入后疫情时代,宏观经济环境严峻,导致消费者支出压力加大,市场对平板电脑的需求疲软现象加剧。随着线下教育的基本恢复,人们在室内和设备上所花费的时间减少,而由于家庭预算有限,更新或升级平板电脑方面的支出正急剧下降。然而,厂商和零售商的促销活动,包括返校优惠,以及不断增加的商业部署,有助于使得出货量保持在较疫情前较高的水平。虽然平板电脑市场不太可能再次达到 2020 年和 2021 年的高点,但其发展轨迹比几年前所预期的更为积极,厂商也表示将会继续关注平板电脑这一类别。新鲜血液正在涌入该领域,特别是在亚洲地区的中低端安卓市场,未来几年,该地区将在各终端用户领域提供增长机会。例如,印度的医疗和汽车行业,作为一种垂直行业,正在加大部署商业用途的平板电脑。与此同时,行业巨头苹果公司拥有针对不同价位和使用场景的平板电脑产品组合,还将其最强大的创新技术 ——M2 芯片组,引入了 iPad Pro。”

Canalys 研究分析师 Brian Lynch 表示:“教育需求的饱和,给第三季度 Chromebook 市场带来了进一步的压力。自从 2021 年第三季度教育市场首次出现饱和迹象以来,厂商一直在努力寻找其他领域的增长机会,同时也在控制高水位库存。曾预计 Chromebook 的需求在 2021 年下半年会下降,但因为经济衰退、教育方面的开支受限,消费者和企业的需求增势也受到抑制,需求下降的程度随之加剧。目前,高库存和低需求的情况已经磨灭了一些厂商对 Chromebook 的热情。基于 Windows 的教育类个人电脑则已经吸引了更多厂商的兴趣,因为它们在未来教育需求不稳定的情况下提供了可选择的销售机会。不过,全球教育需求仍然强烈倾向于 Chromebook,因为它们占据了大部分的用户基数,而且是整个美国教育系统 IT 管理员的首选。即将到来的教育需求高峰将继续使得 Chromebook 比竞争对手的设备更为受益 “。

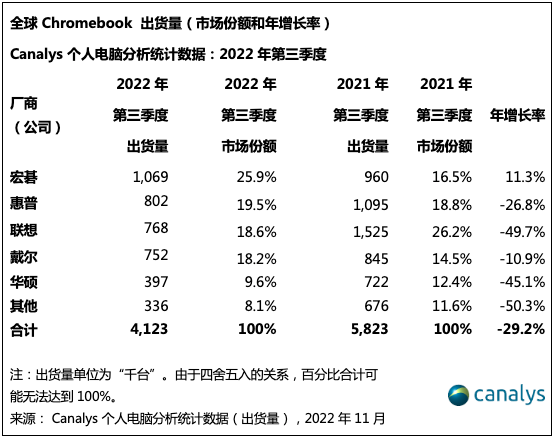

宏碁在市场饱和状态下取得了最大的成功,第三季度以超过 100 万台的出货量夺得了第一,实现了 11% 的增长,占据了整体出货量的四分之一以上。惠普在最近几个季度遭受了比其他厂商更严重的下滑之后,在 Chromebook 排名中稳居第二,其出货量下降了 27% 至 80 万台。在所有头部厂商中,联想经历了最大降幅,下降 50%,因为它在与高水位库存作斗争,并将其教育组合转移为囊括更多的 Windows 设备上。戴尔在整个疫情期间对 Chromebook 市场的关注较少,其出货量出现了 11% 的小幅下降。华硕以 9.6% 的市场份额占据了市场第五的位置。

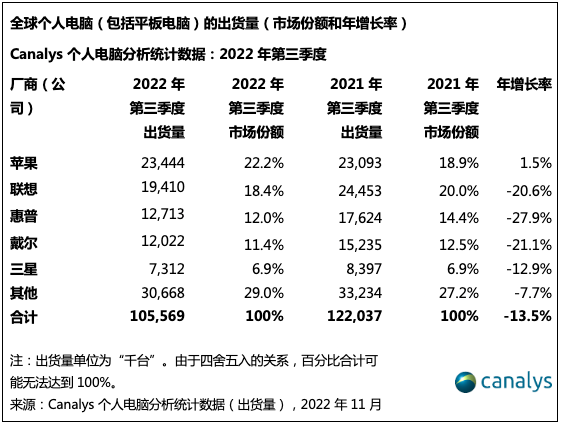

在整个个人电脑市场(台式机、笔记本和平板电脑),苹果以 2340 万台的全球出货量位居榜首。作为第三季度唯一实现同比增长的头部厂商,抢占了 22% 的市场份额。联想以 1940 万台的出货量和 18% 的市场份额位居第二,同比下降 21%。惠普位居第三,出货量下降 28% 至 1270 万台,与 2021 年第三季度相比,市场份额下降了 2 个点。排名第四的戴尔出货量为 1200 万台,经历了 21% 的下降,而排在第五位的三星出货量为 730 万台,下降幅度较小,为 13%。

自 IT之家

更多阅读: