虽然2022年围绕手机终端市场的关键词是惨淡,但是在萎靡不振的手机终端市场下,细分的折叠屏手机赛道却是逐步迎来了放量增长的局面。

全球OLED产业在竞争中不断发展,尤其在柔性可折叠领域,国内上游显示产业已经实现了在技术、制造与市场方面的突破,京东方、深天马、TCL华星、维信诺等国内面板厂商加速柔性OLED产品的创新与量产,下游终端厂商华为、小米、vivo、OPPO、荣耀等正加快相关折叠产品的研发与上市,上下游的通力合作让折叠屏手机领域悄然壮大。

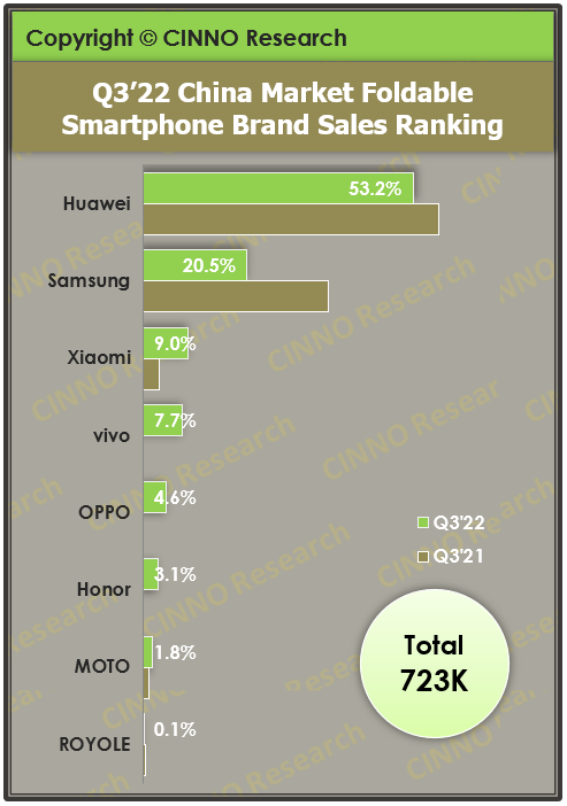

根据CINNO Research统计数据显示,2022年第三季度中国市场折叠屏手机销量达72.3万部,同比大幅增长114%,今年前三季度国内折叠手机销量均高于去年同期,尽管终端需求持续不振,但折叠手机市场呈现逆势增长态势。

从各品牌具体数据来看,2022年第三季度华为折叠手机销量同比增长95%,依旧位居国内折叠机市场销量No.1。华为2021年第四季度上市的上下折叠手机P50 Pocket自上市以来,连续在今年Q1~Q3三个季度蝉联国内折叠手机单季销量冠军,4月上市的Mate Xs 2同样取得不俗成绩。

CINNO Research认为,与追求更大显示面积的横屏折叠相比,竖屏折叠在保持展开后与普通大屏手机基本一致的内屏尺寸同时,尽量缩小了体积和重量,软件适配更简单,价格也更低,其目标用户群包括追求折叠屏独特外观但预算相对有限、对重量体积有要求的用户,其中相当比例为女性。随着Pocket S发布进一步降低折叠屏上手门槛,预计未来竖屏折叠占比还将大幅上升。

2022年第三季度三星折叠手机销量同比增长20%,国内销量排名第二。三星是折叠手机领域产品线最丰富、迭代速度最快的终端品牌,9月其新一代产品Galaxy Z Fold4/Galaxy Z Flip4上市,至此三星折叠手机产品已迭代至第四代,丰富的在售折叠手机产品撑起整个三星折叠屏手机市场总量。

从市场份额来看,2022年第三季度华为市场份额达占比过半达53.2%,虽同比下降5.1个百分点,依旧领跑国内折叠手机市场;三星市场份额20.5%,同比下降16.1个百分点;小米市场份额9.0%,同比上升5.8个百分点,排名跃升至第三,主要得益于其新一代折叠手机产品MIX Fold2上市;vivo、OPPO、荣耀市场份额从无分别增至7.7%、4.6%、3.1%。

更多阅读: