根据乘联会皮卡市场信息联席会数据,2022 年 10 月份皮卡市场销售 4.1 万辆,同比 2021 年 10 月下降 7%,环比今年 9 月下降 7%。由于去年疫情下皮卡生产受阻,今年的皮卡生产形势改善,导致 2022 年 10 月皮卡的产销表现较强,尤其是出口增长 42% 的表现较强,这也是汽车行业共同体现的出口外销走强的特征。今年 1-10 月的总体皮卡走势相对较平稳,达到 42.8 万辆,较 2021 年 1-10 月下降 3%,相对于卡车的同比剧烈下降,皮卡产销表现还是很好的。

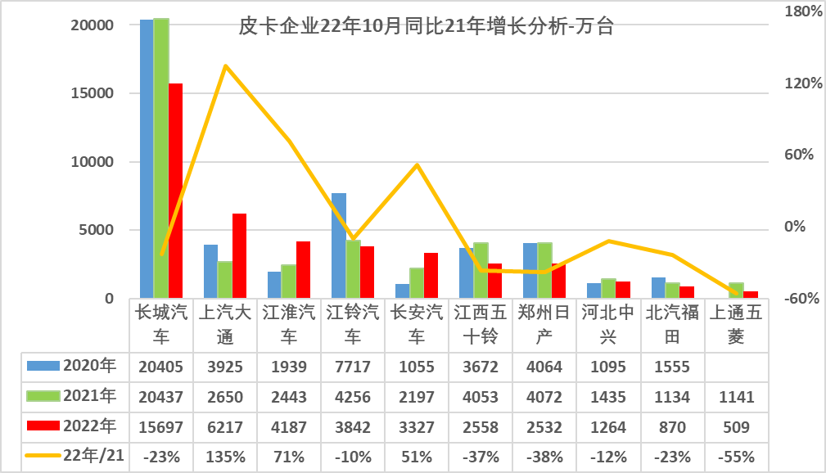

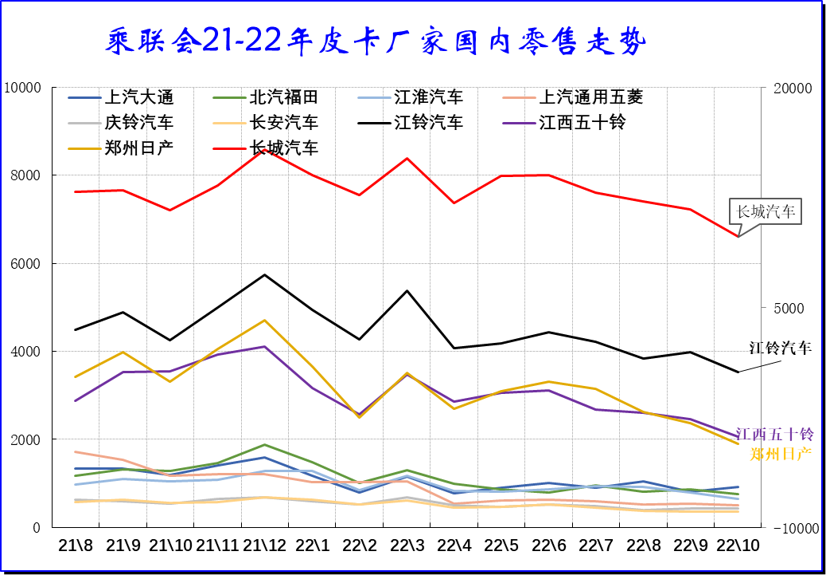

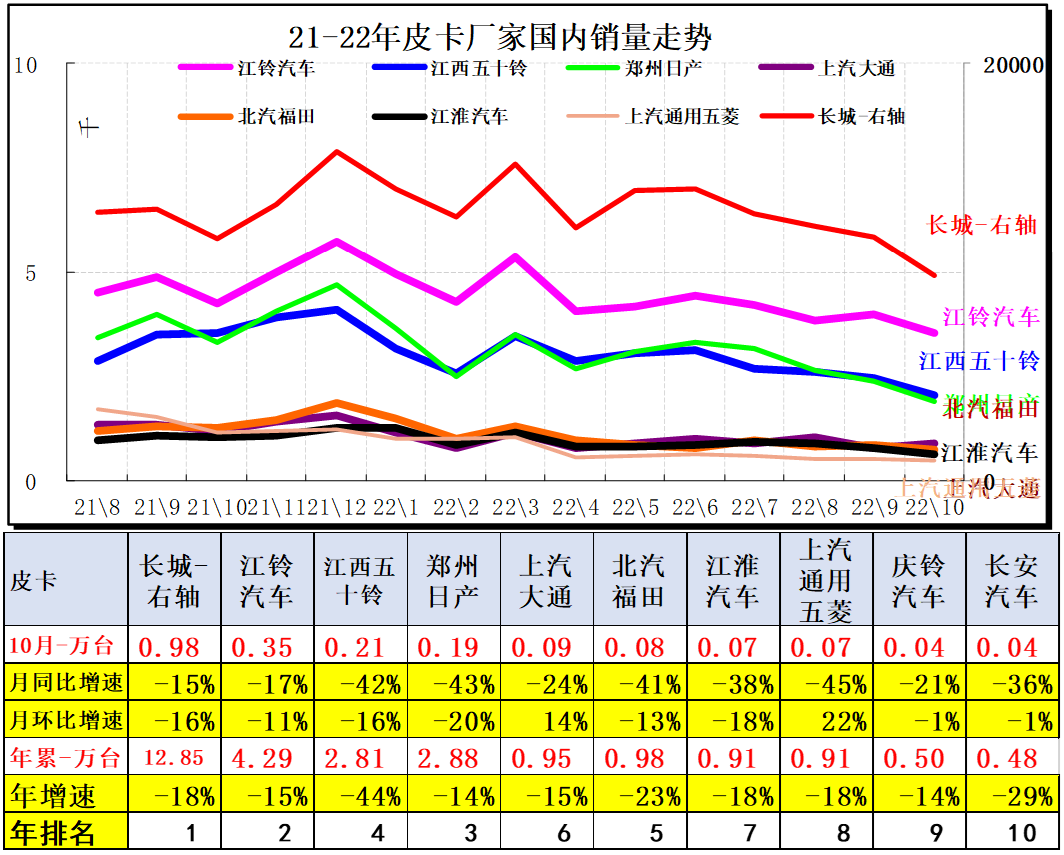

10 月皮卡厂商销量排名变化较大,长城汽车保持强势领军,部分皮卡企业抓住出口机遇实现强势增量,10 月皮卡出口达到 8,417 辆,同比增长 42%。今年的长城汽车、上汽大通、江淮汽车和福田汽车的出口走势很强,出口占部分厂商总量近半。国内零售市场的主力厂商皮卡走势仍是较稳,江铃汽车和郑州日产走势很好,长城汽车、江铃汽车、郑州日产的皮卡三强格局相对稳定。

在国家汽车促消费政策的总基调下,皮卡车型的三包政策、路权政策对皮卡消费的大力支持,主力车企也推出乘用化皮卡产品。在皮卡文化日益活跃的共同推动下,皮卡市场消费持续高增长。长城炮系列的商用炮、金刚炮、乘用跑的组合体现皮卡文化的新趋势。自 2016 年皮卡解禁试点以来,国家对放开皮卡进城的重视程度首次从部委上升到国务院层面,皮卡解禁再度迎来强有力的政策支持,皮卡全面解禁可期。

全国皮卡市场的区域性回归北方,近两年西北和东北市场很强,西南、华南、中南地区的市场需求相对疲软。但 10 月的西北地区的皮卡需求受到疫情影响而销量损失较大。

未来一段时间皮卡市场的增长压力较大,尤其是房地产低迷带来皮卡需求不强,但皮卡仍有强于总体商用车的良好表现。随着皮卡的消费文化逐步兴起,各厂商努力提升皮卡消费的努力效果也会体现,而皮卡市场受益于乘用化市场扩张的效应也将进一步显现。

一、皮卡市场总体分析

1、全国皮卡市场 10 月走势对比

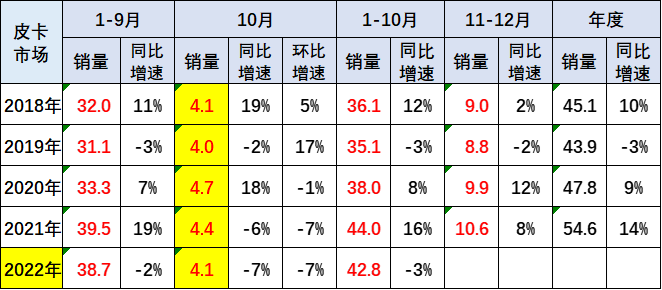

2022 年 10 月份皮卡市场销售 4.1 万辆,同比 2021 年 10 月下降 7%,环比今年 9 月下降 7%。由于去年疫情下皮卡生产受阻,今年的皮卡生产形势改善,导致 2022 年 10 月皮卡的产销表现较强,尤其是出口增长 42% 的表现较强,这也是汽车行业共同体现的出口外销走强的特征。

2018 年皮卡销量增长 10%;2019 年皮卡累计销量 44 万辆,累积同比下降 3%;2020 年 48 万的同比增长 9% 是较强的。

2021 年轻卡受到治理超载的刺激增量逐步进入尾声,2021 年的皮卡销量 55 万,同比增长 14%,相对于传统轻卡的表现是很强的。

今年 1-10 月的总体皮卡走势相对较平稳,达到 42.8 万辆,较 2021 年 1-10 月下降 3%,相对于卡车的同比剧烈下降,皮卡产销表现还是很好的。

2、历年皮卡市场逐月走势

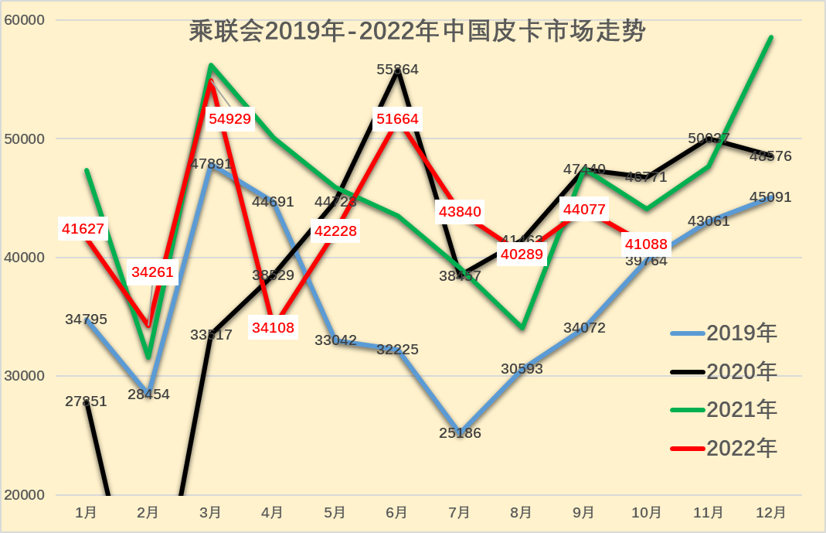

2022 年皮卡批发市场走势波动较大,但 10 月仍保持相对高位。2022 年 10 月相对于历年的 10 月环比稍弱,预计未来月度的下降幅度稍有改善。

皮卡属于生产资料车型,由于在春节之前购买皮卡相对较少,春节之后皮卡销售进入旺季,这也是工程项目和单位购买的需求增长点。

乘用车的销量代表了中国消费者的生活品质以及追求,但是商用车的销量代表了中国小企业、小私营业主的发展状况,只有商用车的需求上来了,基础民生问题得到解决,乘用车市场才能有恢复的可能。

皮卡市场也是直接反应了小私营业主的发展情况,2020 年以长城汽车为代表的皮卡市场,已经成为疫情趋缓后汽车市场回暖的先头兵。但随着房地产低迷和疫情干扰,第三产业运营压力较大,皮卡市场也艰难。

随着中年群体的潮玩文化和旅行受限制,自驾和郊野游的空间增大,大家更多选择皮卡游玩。

二、皮卡市场环境分析

1、公安部再出重点措施皮卡市场潜力激发

8 月 17 日,公安部制定出台了多项重点措施,助力稳住经济大盘,提出了 “进一步放宽城市道路货车通行限制”、“对 4.5 吨以下货车不再细分限行吨位”、“鼓励对新能源轻型厢式及封闭式货车不限行”、“优化机动车检验制度” 等诸多细分举措。众所周知,公安部为交通运输的主管部门,此次明确指出提升货车通行效率,将推动放宽城市道路货车通行限制在执行层面落实,进而利好皮卡。

三、皮卡市场销售区域特征

1、皮卡市场区域变化

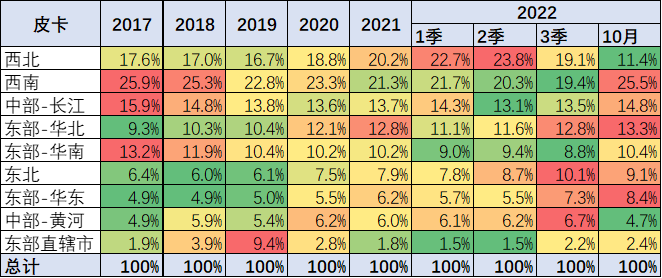

皮卡市场的区域在西北、西南为主,西部地区的皮卡需求较大。10 月的西北地区的皮卡需求剧烈下降仅占全国份额的 11%,较正常水平下降近 10 个百分点。

目前来看,西南、西北地区的皮卡需求占到总体需求的 40% 以上,成为两大核心市场。其中西南市场表现较强。

西部市场近期保持相对稳定的态势,但因疫情出现明显的收缩特征。10 月偏低既有季节因素的扰动,也有疫情下的需求低迷。

而目前增长相对比较快的是华北地区和中部黄河地区的皮卡市场,包括东北地区皮卡市场也有明显启动的特征。

但是目前来看华东、华南地区的皮卡市场并没有大幅的增长。

皮卡还是北方和中西部市场表现相对较强,这也是因为北方和中西部市场经济相对不活跃,主要是靠投资和工程建设为主拉动需求。

私人乘用化皮卡的发展有待进一步加强,京津沪的皮卡销量在今年有明显恢复,近期的长城乘用化皮卡值得期待。

2、皮卡销售区域分析

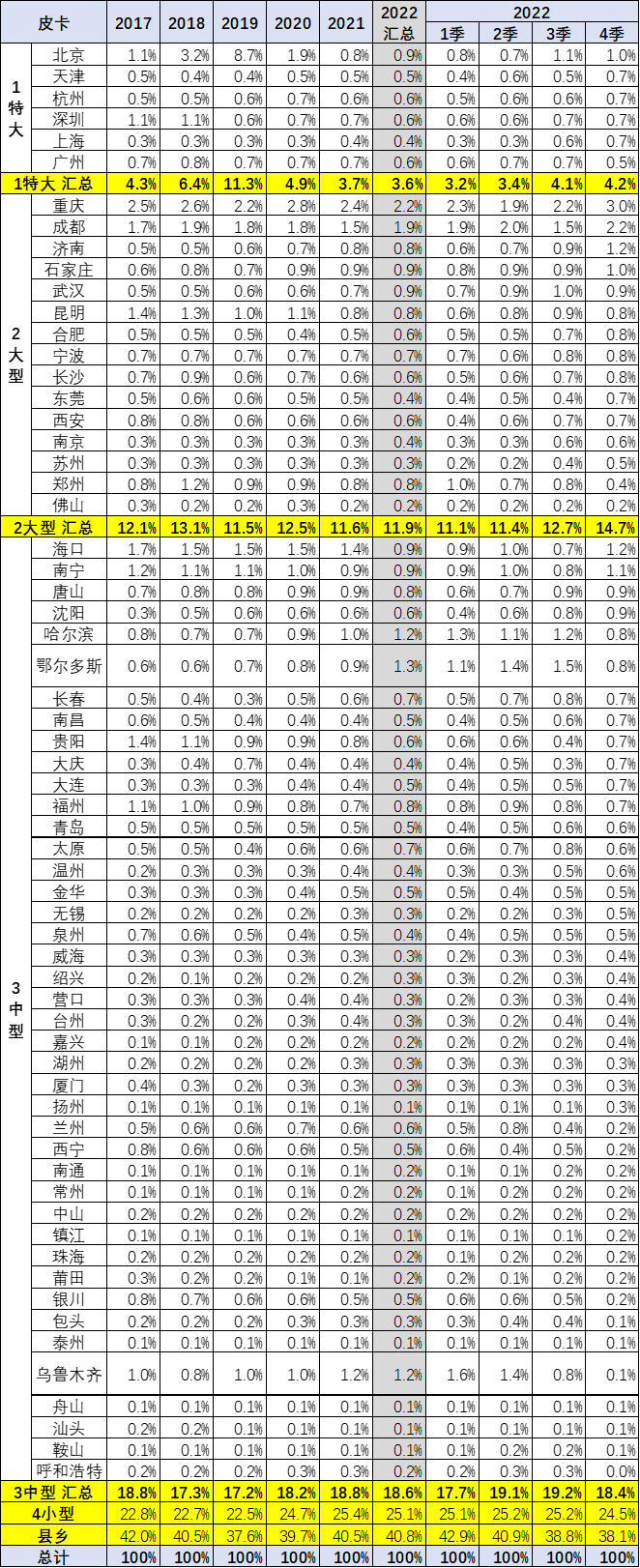

皮卡市场目前主力的销售区域还是在以中小城市和县乡市场为主,尤其是县乡市场目前的表现相对来说还是较强。2022 年 10 月的中小城市市场表现尤其突出的特征。而县乡城市市场保持稳定,大城市市场目前来看市场并没有明显的突破的特征。

特大城市的市场逐步处于爆发后的萎缩特征之中,而限购城市市场中,天津市场的表现特别的突出,今年的份额达到 20% 左右的限购城市的份额,而广州也表现得相对较强。前期表现相对较强的北京市场等目前属于偏弱的一个状态。

四、中国皮卡市场竞争分析

1、皮卡厂商表现分析

2022 年皮卡市场主力厂商表现较好,长城汽车皮卡保持平稳的绝对优势地位,江铃汽车主力地位稳定,上汽大通等保持强势增长。

2022 年上汽通用五菱新品逐步走势平稳,并未明显改变皮卡格局,江淮汽车、长安汽车、等表现出色。10 月的上汽大通汽车仍表现较强,长安汽车等表现相对较强。

2、皮卡厂商国内份额走势

2022 年 10 月皮卡市场依旧保持 1 超多强的走势特征,但开始逐步体现分化的趋势。长城汽车的皮卡销量一枝独秀,近几年长城皮卡销量份额持续提升。2019 年保持皮卡总量的 37% 的销量,2020 年保持皮卡总量的 49%,2021 年的销量份额达到 46%。2022 年的 10 月销量份额保持较好。

今年 1-10 月长城汽车皮卡份额领先,江铃汽车、郑州日产、江西五十铃等保持较强地位。

3、皮卡出口表现强

近期部分皮卡企业的表现相对较强,出口助力部分企业表现突出。10 月的上汽大通和中兴汽车的皮卡走势较强。

随着出口市场的暴增,上汽大通、江淮、五菱皮卡快速崛起,形成头部企业挤压尾部企业销量的特征。

2022 年传统大集团的皮卡强势厂商都很强,尤其是上汽大通等出口表现突出。长城的皮卡国内外表现都很好,新品上市的活力较强。江铃皮卡的回暖速度较快。相对属于新势力的上汽大通和长安汽车的皮卡表现较好。

5、皮卡车型月度走势

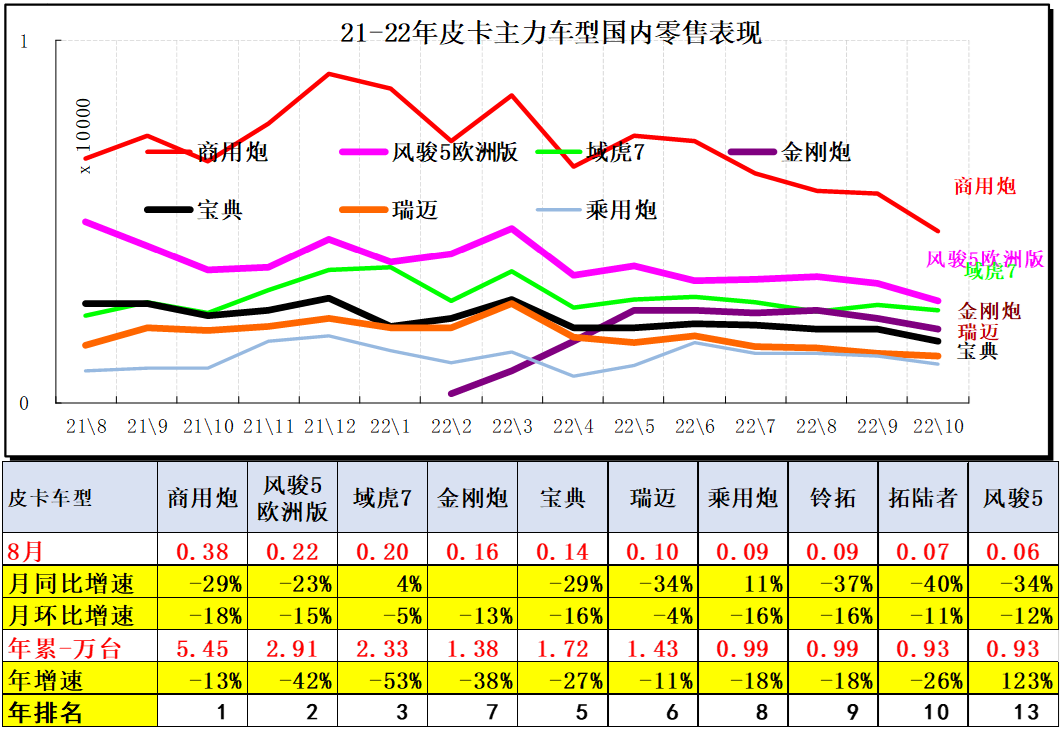

2020 年以来,伴随国六升级,皮卡产品更新迭代速度加快,今年皮卡进入市场调整期。根据乘联会的皮卡市场跟踪,皮卡走势中的长城皮卡占据绝对主导地位,前期是长城风骏 7 皮卡表现较好,近期长城炮表现超强,长城炮大幅超越风骏 7 成为市场的领军。

2022 年,增量主要来自二、三线市场。增量主要是工程建筑、市政电力、农林牧渔、批发零售业原有的领域以及高端化、乘用化、越野玩车的这类全新客户。传统主流车企的主力车型表现很强,长城的产品创新效果很好,金刚炮等新品表现突出。

更多阅读: