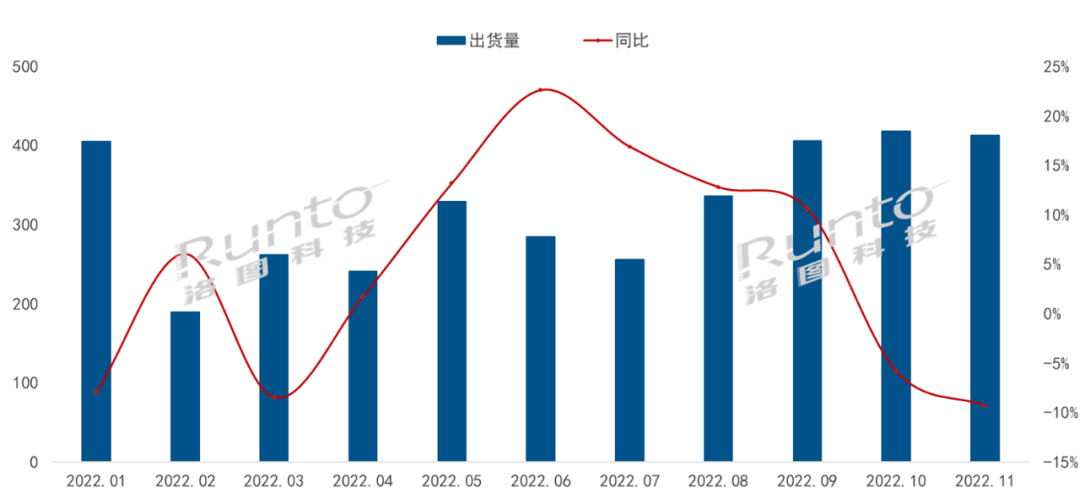

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》数据显示,2022 年 11 月,中国电视市场品牌整机出货量达到 413 万台,同比下降 9.3%,环比小幅下降 1.2%。

2022 年中国电视市场品牌出货月度趋势,单位:万台,%

11 月电视零售市场双十一大促业绩不及预期,垂直电商和平台电商 GMV 金额同比分别实现-4% 和-3%,加上其它线上平台,整体零售金额同比下降 5% 以上,线上渠道库存增加;线下大型渠道国美苏宁的经营难题未得到缓解。诸多原因叠加,导致品牌出货呈现同环比下跌。

市场需求的基本面没有发生令人乐观的好转,世界杯体育促销的效果仅在部分品牌上有所体现。

根据洛图科技(RUNTO)数据显示,11 月,中国电视市场前 7 大传统主力品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及其含子品牌的出货总量 380 万台左右,同比下降约 8%,环比略跌 1%,继续占到整体市场的 9 成以上份额。

分阵营来看,第一阵营(年出货 500 万台以上规模)的 TOP4 品牌表现稳定,出货总量达到 314 万台,与去年同期基本持平,比上月少了 10 万台。

小米(含红米)11 月出货约 80 万台。10 月至今,小米及其子品牌红米新上架 4 款产品,均集中在大尺寸。在产品结构升级的同时,从三季度起,小米的出货数量开始略显乏力。

海信、TCL、创维三大品牌(含子品牌)11 月共出货 234 万台,同比增长超 10%,合并市占继续保持在高位,达到 56.7%,较去年同期增长约 10 个百分点。海信的 11 月出货量达到百万级,同比与去年持平。TCL 在 11 月的出货同比增长达 30%,其子品牌雷鸟和乐华合并出货量实现翻倍增长。创维继 10 月小幅下降 2% 后,11 月出货降幅继续扩大至 9%。

第二阵营(年出货 300 万台左右规模)长虹、海尔、康佳三大品牌 11 月出货总量约 66 万台,同比继续两位数的大幅下降。其中,长虹同比实现增长超 20%。

IT之家获悉,华为 11 月同比下降超过 30%,当月发布一款具备旗舰音画和超级娱乐体验的全能智慧屏 V 3 代,相对侧重音画质技术的提升。

外资四大品牌索尼、夏普、三星、飞利浦 11 月出货总量不足 20 万台,同比两位数下降。随着三星、索尼在 Mini LED 电视领域的新品不断涌现,该细分市场竞争升级。

截止 11 月,全年的品牌出货情况大致明朗。洛图科技(RUNTO)预测,2022 年中国电视市场的全年出货将微增 2%,规模将在 3950-4000 万台箱体内。这是一个久违的增长,而同期全球市场预计将不超过 2 亿台出货,下降近 9%。

自 IT之家

更多阅读: