从产品分类来看

上半年硬件视频会议市场受疫情因素影响,项目普遍出现了延期和暂缓,尤其是华东市场出现了明显的下滑,这也导致了整体市场的萎缩。因此,IDC下调了2022全年硬件视频会议市场增速预测,市场规模将于2021年基本持平。但是,我们也看到在金融、电力、交通、细分政府等行业市场依然具有明显的用户需求涌现,IDC认为上半年的下滑不是趋势性改变,未来硬件视频会议市场依然具有增长空间。

云会议市场扭转了2021下半年的颓势,市场规模小幅增长。一方面,云会议业务保持了相对稳定的增长,我们看到混合云部署模式(或媒体节点下沉模式)的云会议正在被越来越多的用户所接受,这对云会议在大企业市场的拓展带来积极作用。同时,随着云会议在垂直行业应用场景的逐渐清晰,未来云会议市场将回归到正常的增长轨道。此外,企业直播和线上研讨会服务正在形成市场规模。

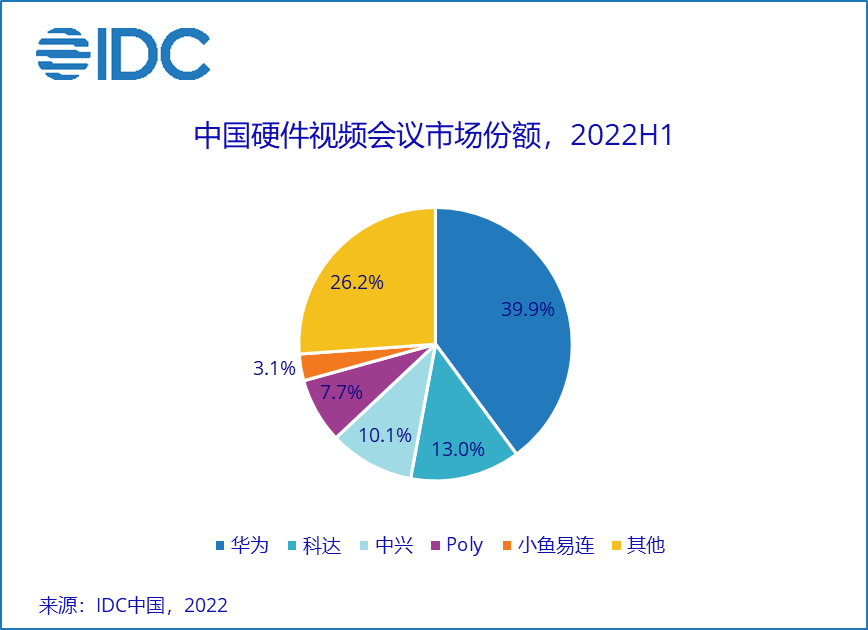

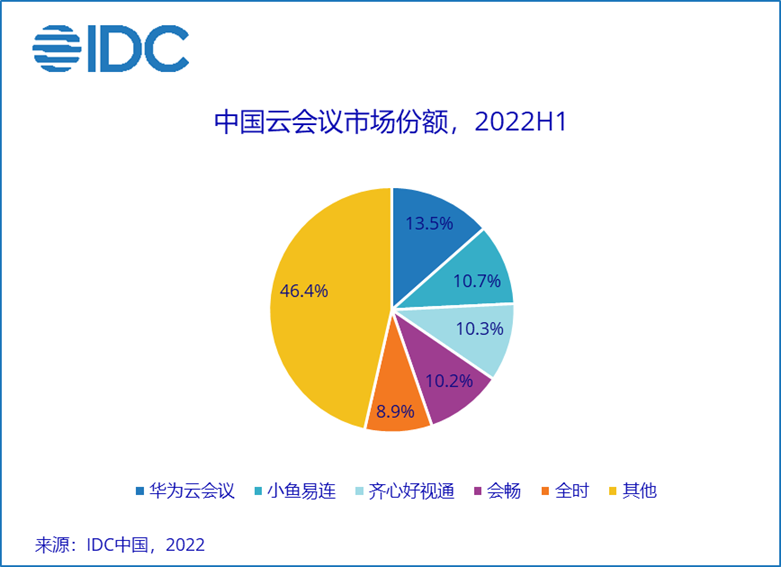

从厂商份额来看

硬件视频会议市场整体集中度正在趋于分散。华为、科达、中兴、Poly(在2022年11月完成被HP收购)、小鱼易连依然占据市场前五名位置。同时,IDC也看到,随着更多厂商产品体系的完善,以及服务交付能力的提升,硬件视频会议市场正在激发出新的活力。这其中包括:罗技、亿联网络、华创视讯、锐捷智慧等厂商。

云会议市场格局正在迎来新一轮的变革。2022年上半年,华为云会议凭借“云+端”战略的逐步成型,以及华为云生态的加持,首次成为中国云会议市场的第一名。此外,随着面向大企业和泛政府行业项目的逐渐落地,中国云会议市场正在走出了一条不同于全球的发展道路。IDC持续看好云会议市场未来的发展,随着云会议市场商业模式的成熟,以及用户为体验付费意愿的增强,云会议市场具有巨大的增长潜力。

分析师观点

IDC 中国电信和物联网助理研究总监崔凯表示, 市场规模的变化,在排除不确定性因素外,一定是来自于用户需求的变化。视频会议产品和服务一直围绕在帮助客户降低沟通成本和提升协作效率方面不断努力和创新,视频会议市场未来还有足够的成长空间。同时,我们也看到未来视频会议厂商想要抓住更大的市场机会,推动视频应用的行业化,将是必经之路。

更多阅读: