2022年第三季度,西欧笔记本电脑、台式机和工作站的出货量同比下降22%,跌至1280万台。

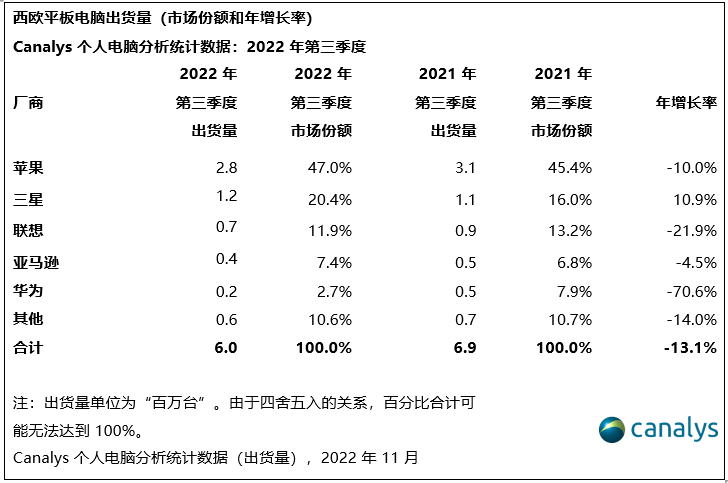

此前稳定的商用市场,因商业信心低靡而下跌,再加上消费市场和教育领域需求的放缓,导致笔记本电脑表现不济,出货量为1040万台,同比下降25%。由于大型企业的持续采购,所以台式机的表现相对较好,仅下降了6%。虽然第三季度迎来返校季,但教育领域换机需求并不大,平板电脑出货量达600万台,同比下降13%,环比持平。

Canalys研究分析师Kieren Jessop表示:“西欧的个人电脑需求在第三季度加速下降。此前商用市场表现强劲,但现在与消费市场一样,都在下降。由于宏观经济的影响,现金流缩水,利率上升,使得融资成本提高,故中小企业大幅削减对个人电脑的采购,削减幅度超过大型企业。”

因为价格上涨,尤其是能源价格的上涨,消费市场的需求仍受到抑制。而且,随着西欧个人实际收入的缩减,不同价位段的需求也发生着变化。低端市场的降幅大大超过中高端市场,这反映了通货膨胀对不同收入人群的影响是不同的,随着可支配收入的进一步收缩,消费需求将从高端产品转移到更实惠的选择,那些拥有更多产品组合、且价格涵盖范围更广的厂商可以利用这一优势,提高其出货量。

Jessop补充道:“需求的减少,使得渠道库存水平增加。”就在第三季度开始的前几天,Canalys社区(Candefero)对渠道伙伴的调查显示,38%的欧洲、中东和非洲地区(EMEA)受访者个人电脑库存超过四周;而一年前这一比例仅为25%。尽管整个第三季度的促销活动有所增加,但该渠道的库存水位仍保持高位。

Jessop表示,“2022年第四季度出货也不会乐观。尽管“黑五”周的消费高于预期,尤其是电子产品,但即将到来的节日季,将出现十多年来最大幅度的下滑。厂商需要继续提供促销活动,刺激需求,来清理库存。根据Canalys最新预测显示,明年下半年将迎来些许增长。至少有一小部分人会更新他们在新冠疫情初期购买的设备,但大部分人将会在2024年才更新这些设备。从明年第四季度到2026年,我们预计整个市场将回归到正常的季节性采购模式,并且整个需求将稳定在一种新常态的水平,比新冠疫情前的平均水平高出25%左右。消费者设备使用和混合工作的积极发展趋势意味着从长期来看,个人电脑和平板电脑发展前景较为乐观。”

更多阅读: