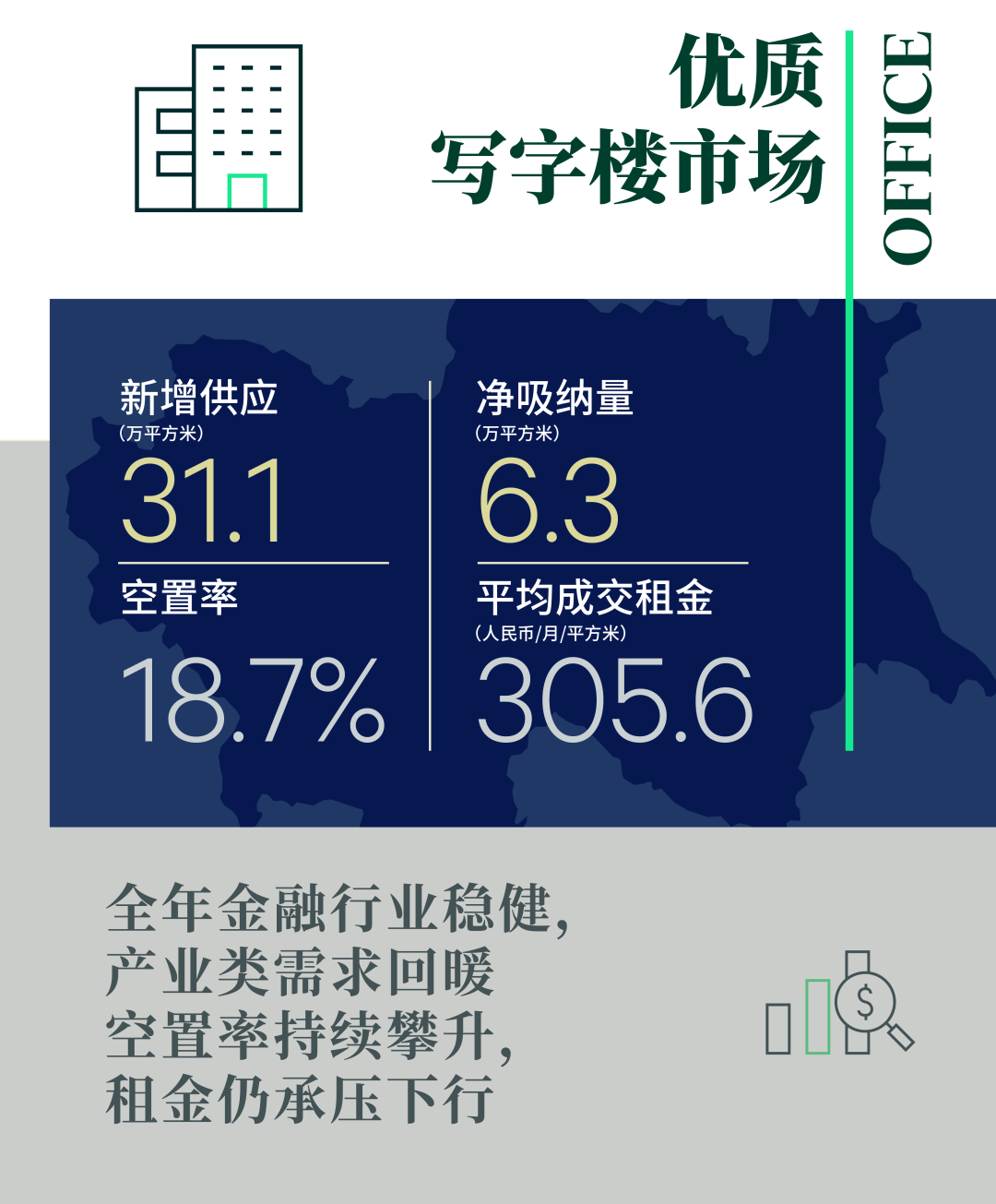

2022年第四季度,全市录得两个新项目总计12.1万平方米办公面积交付使用,分别位于通州和金盏。受疫情影响,部分项目延期交付,使得全年新增供应录得31.1万平方米,仅为2021年新增供应总量的1/4,为2015年以来最低,且近八成释放于新兴商务区。

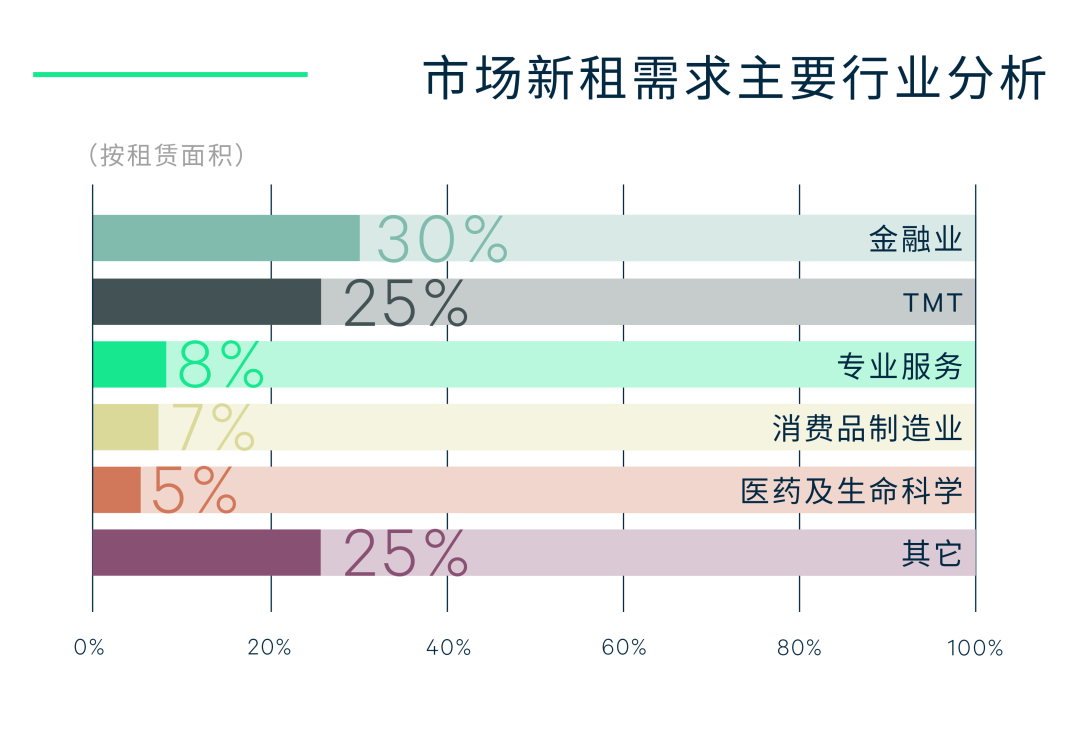

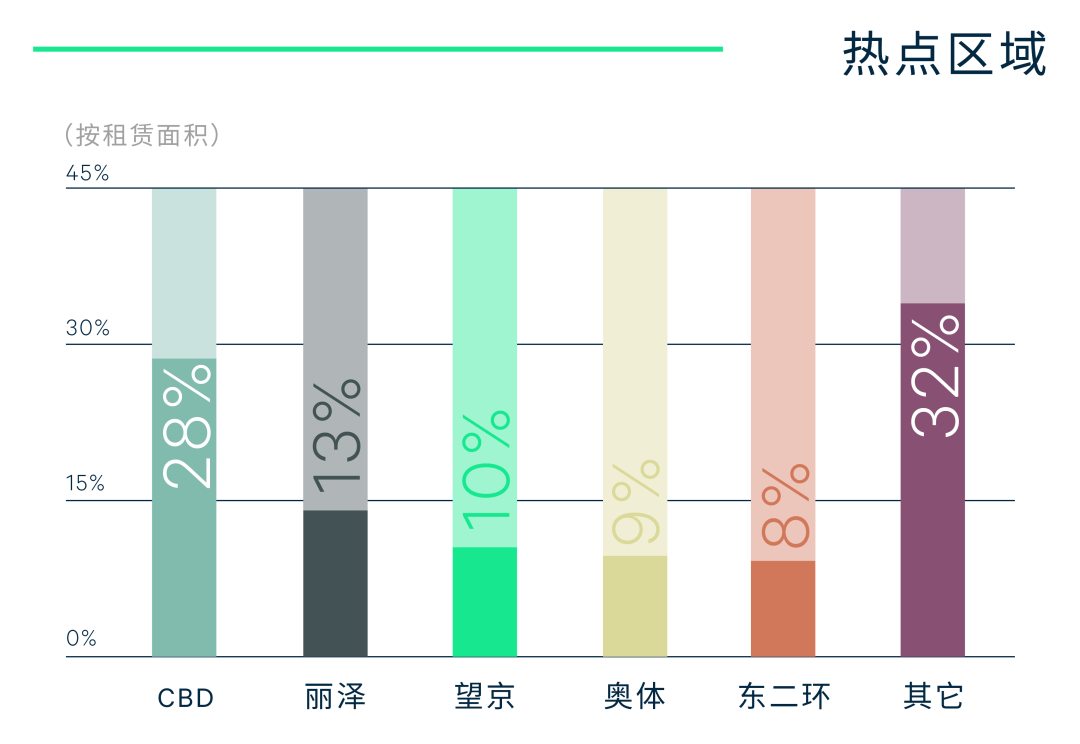

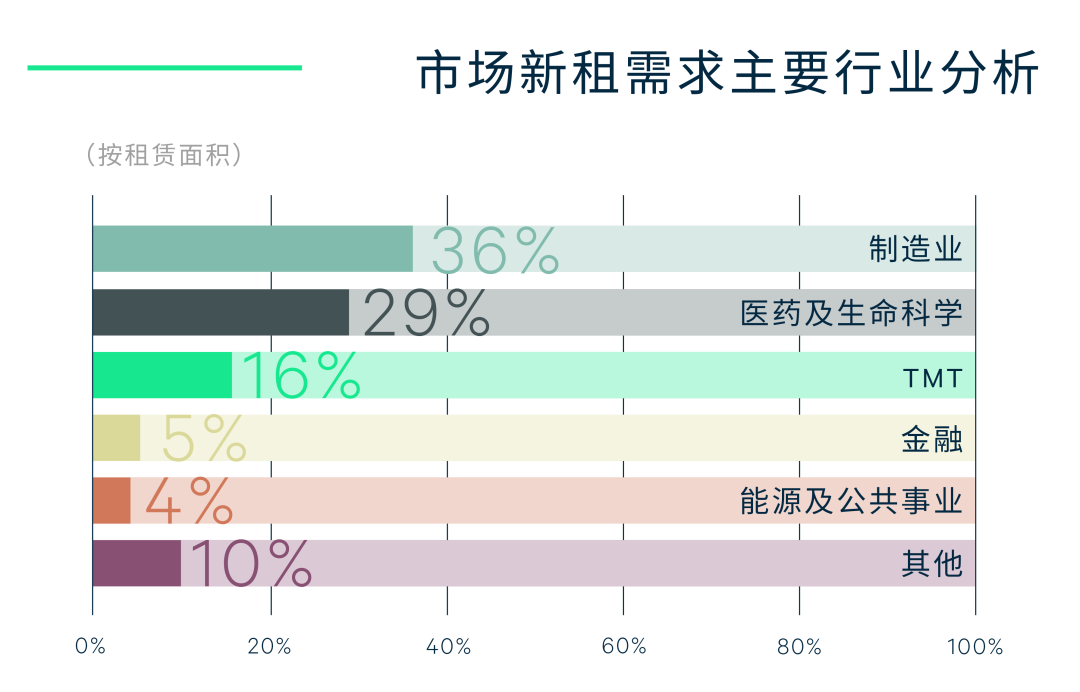

尽管商务活动受疫情延续影响,新租交易面积环比下降8%,但企业整合、缩减、腾退现象有所缓解,使得全市净吸纳量结束了前两个季度的负值回升至1.7万平方米。金融稳居需求榜首,基金、保险和证券公司持续在优质楼宇和行业集聚的CBD、金融街、东二环和丽泽等区域积极扩租和搬迁;TMT需求集中在软件开发,互联网+服务亦见回暖;此外,能源及公共事业类租户的新租需求活跃度攀升。受全年互联网行业退租影响,全年净吸纳量降至6.3万平方米的历史低位,市场新租面积仍可维持在2018-2020年的平均水平。制造、医药、能源等产业类租户抓住升级搬迁的机会窗口,填补多个区域传统租户退潮后空白。此外,在市场不确定环境下,决策周期更短、更灵活的2000平方米以下面积交易更容易落地,成为全年需求主力。

全市空置率全年缓慢爬升,年末站上18.7%,为2010年来最高位,但区域间走势分化,差距缩小:CBD和东二环空置率同比进一步走低;新兴商务区仍是空置率最高的区域,但随着区域商务氛围和知名度的不断提升,丽泽和石景山去化领先,空置率降至50%以下;科技企业集聚的中关村、望京、奥体和平均楼龄较高的金融街、燕莎、王府井等子市场空置率均有不同程度的提升,其中不少区域此前常年可租面积紧俏,本轮调整后为租户的进驻开启了机会窗口。

整体平均成交租金仍呈下降态势,四季度同样本环比下跌0.5%至每月每平方米382.2元,其中乙级写字楼环比跌幅最大,甲级市场降幅逐季收窄。全年累计降幅1.1%,子市场中,CBD和大部分新兴商务区保持稳健,其他商务区均出现不同幅度的降幅,其中望京、中关村和奥体全年租金跌幅靠前,为吸引租户提供了更有利的条件。

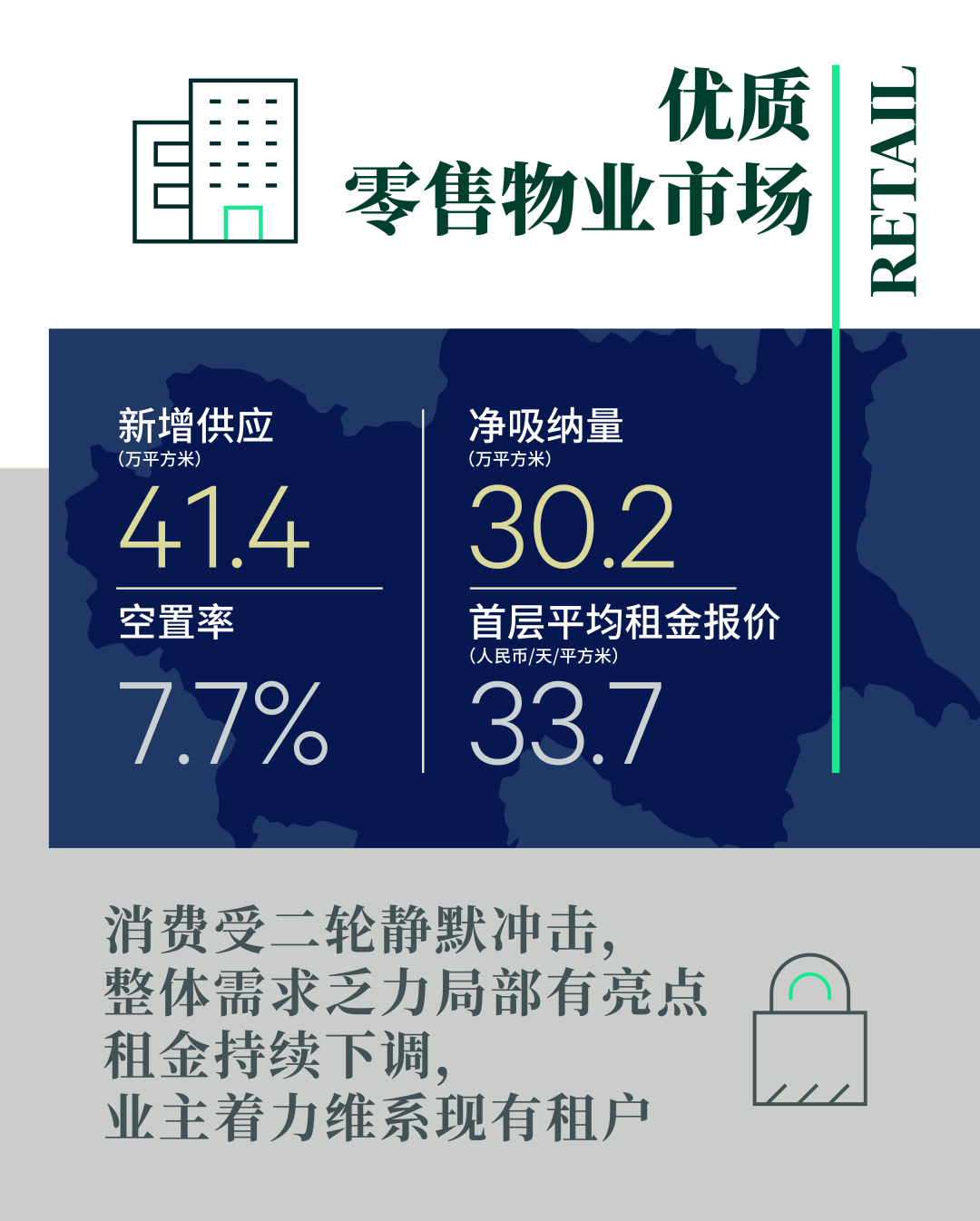

2022年第四季度北京零售物业市场无新增供应入市,部分原定年末开业项目因疫情影响延期。全年累计新增项目共计41.4万平方米,绝大部分分布于外围区域。市场持续聚焦于存量物业改造更新,王府井喜悦、五棵松万达广场等备受关注的项目紧密推进招商工作,并公布了2023年开业计划。

季内市场经历全年第二轮静默期,对消费活动影响凸显,各大商圈皆有不同程度的掉铺现象,全市空置率环比上浮0.5个百分点至7.7%。全年累计净吸纳量30.2万平方米,主要集中在新开业项目聚集的丰台、朝阳、大兴等区,同期核心商圈的黄金地段更新迭代活跃不减。

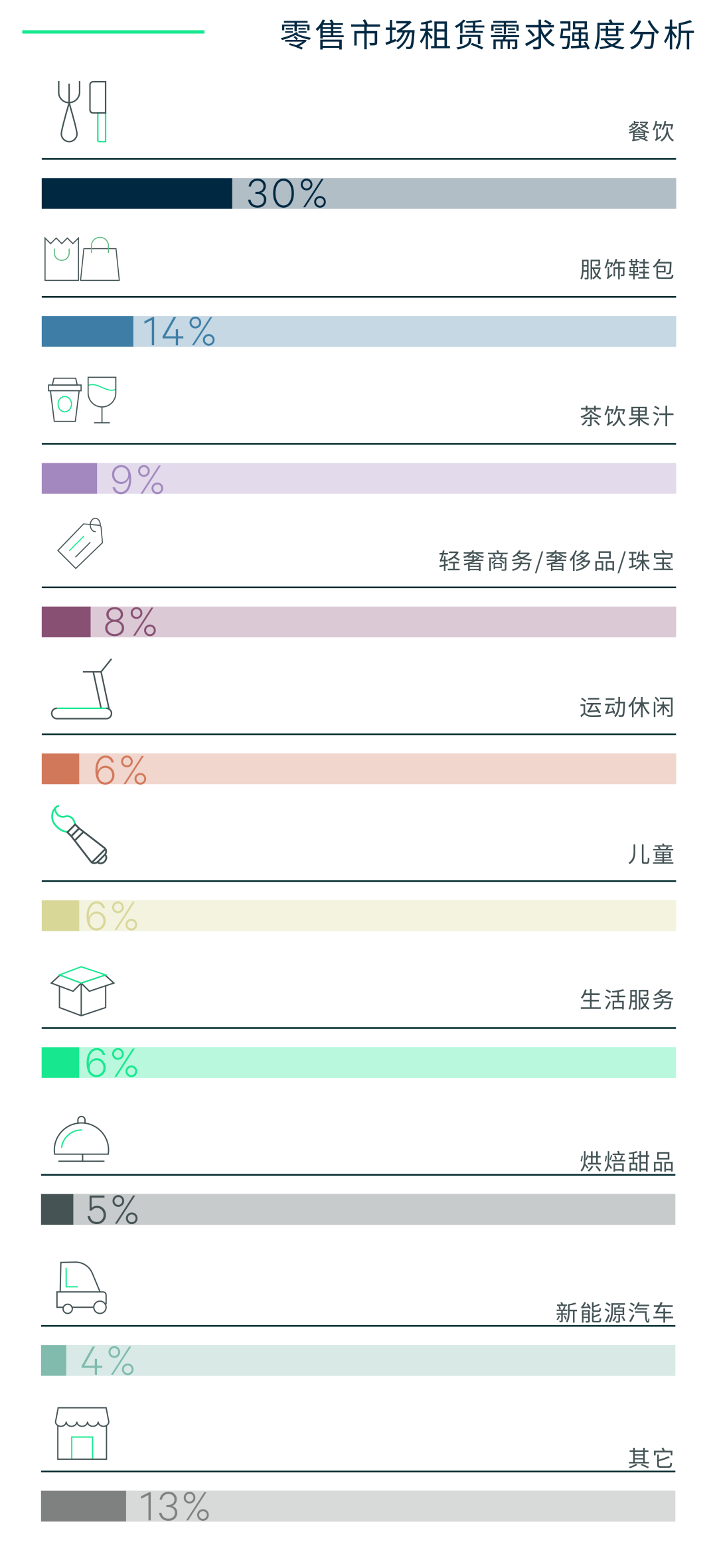

餐饮业态虽整体经营受疫情冲击严重,但新晋品牌对北京市场信心不减,仍旧以30%的新增店铺比例超过其他业态成为年度需求引擎,本季品牌能力强的高端或连锁餐饮持续布局,如雍雅合鲜、松鹤楼苏式汤面、添好运分别落位银泰in01、西单大悦城和朝阳合生汇。零售业态方面,核心商圈中高端服饰业绩稳定,如SKP、国贸商城等以奢侈品、轻奢商务、珠宝首饰等高端消费为主要定位的商业体持续繁荣并在季内录得Chanel、Chole、Maison Margiela等店铺新增或升级。始祖鸟、Nike、波司登等户外运动品牌拓店节奏稳健。AVATR、蔚来、集度、小鹏等新能源汽车品牌亦有表现,在选址人口密度较大的非核心商圈的同时,抓住空档期入驻核心商圈标杆项目。咖啡茶饮(如乐乐茶、M Stand、Smiley Tea)及烘焙甜品(如Venchi、LeTAO、艾炒酸奶)等高频率、低价位的大众品类更新迭代较快,也是恢复“烟火气”最快的业态。

自疫情以来租金持续走低,全市降幅较上季度有所收窄,次级商圈降幅相对明显。购物中心首层平均租金报价环比下调0.7%至每天每平方米33.7元,全年累计降幅2.8%。疫情下招商及新店入驻进程缓慢,各方依旧持谨慎态势,相比通过租金调整填补空铺,业主更倾向维稳现有租户。

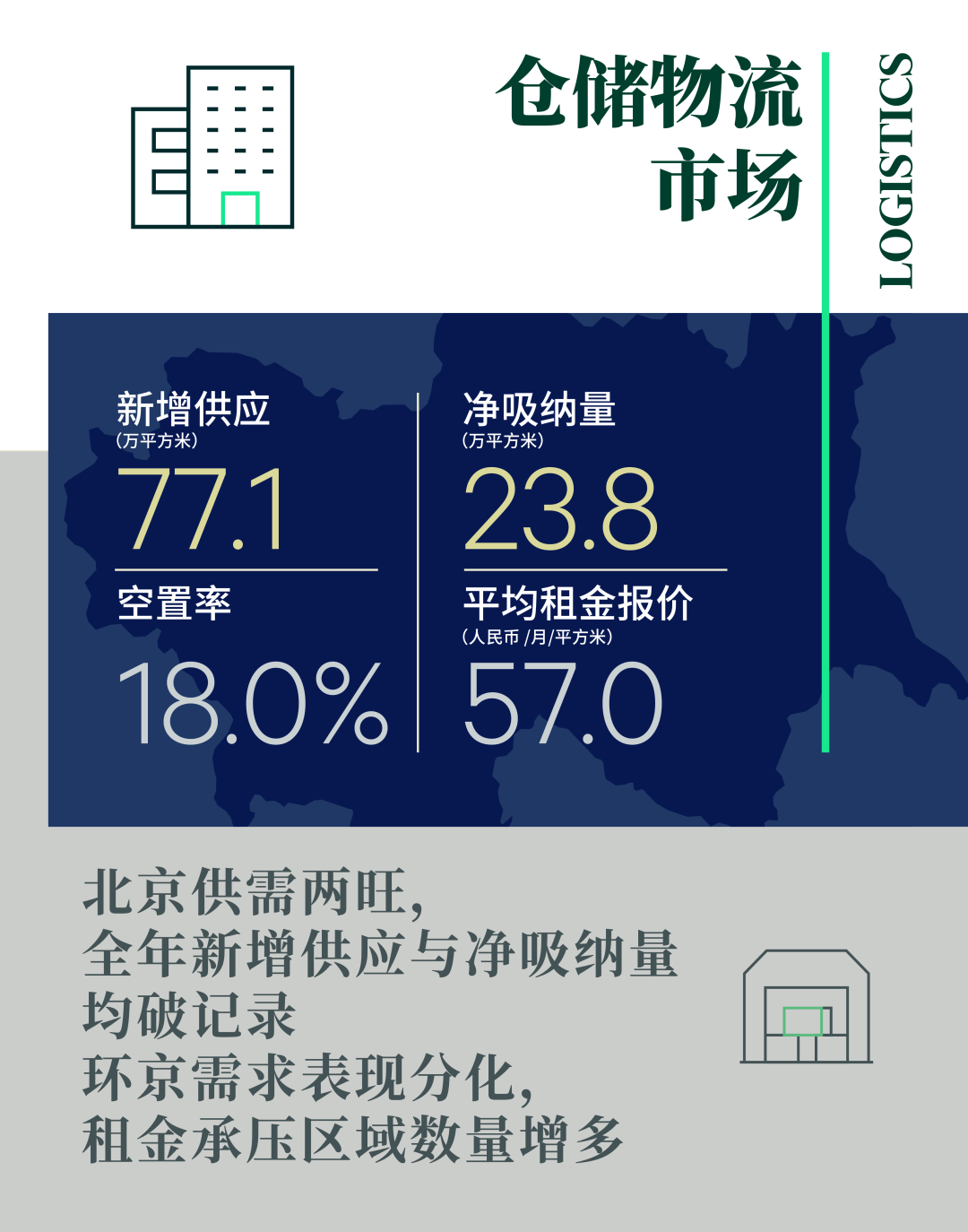

2022年第四季度北京仓储物流市场新增项目共计30.0万平方米,分别位于房山、大兴京南以及首次录得高标仓储入市的大兴空港子市场。至此全年放量约77.1万平方米,突破历史最高水平,除上述子市场外,顺义空港、平谷马坊和经开区亦有新项目入市,带动年末空置率上升至18.0%。北京市场在保供稳需上持续加力,本季度录得多笔面积在5000-15000平方米的社区团购及生鲜电商类成交,数据中心及冷链租户亦有表现,季内净吸纳量达到13.6万平方米。全年净吸纳量23.8万平方米亦创历史新高,以第三方物流、医药、数据中心、冷链为主要需求引擎,其中第三方物流占据了全年新租总量的34%。马驹桥、大兴京南及顺义空港等核心子市场为主要活跃区域。随着租户租金敏感度提高,以成本为导向的京内搬迁置换和外溢需求日渐凸显,但同时高承租能力的刚需企业亦在如顺义空港、经开区等核心子市场表现活跃。

新增供应密集入市和疫情影响下,季内全市平均租金增速较上季度有所放缓,同样本比环比上涨0.5%至每月每平方米57.0元,年度同比涨幅2.9%。其中年涨幅最大的子市场当属符合城配刚需的通州、大兴京南及马驹桥等区域。

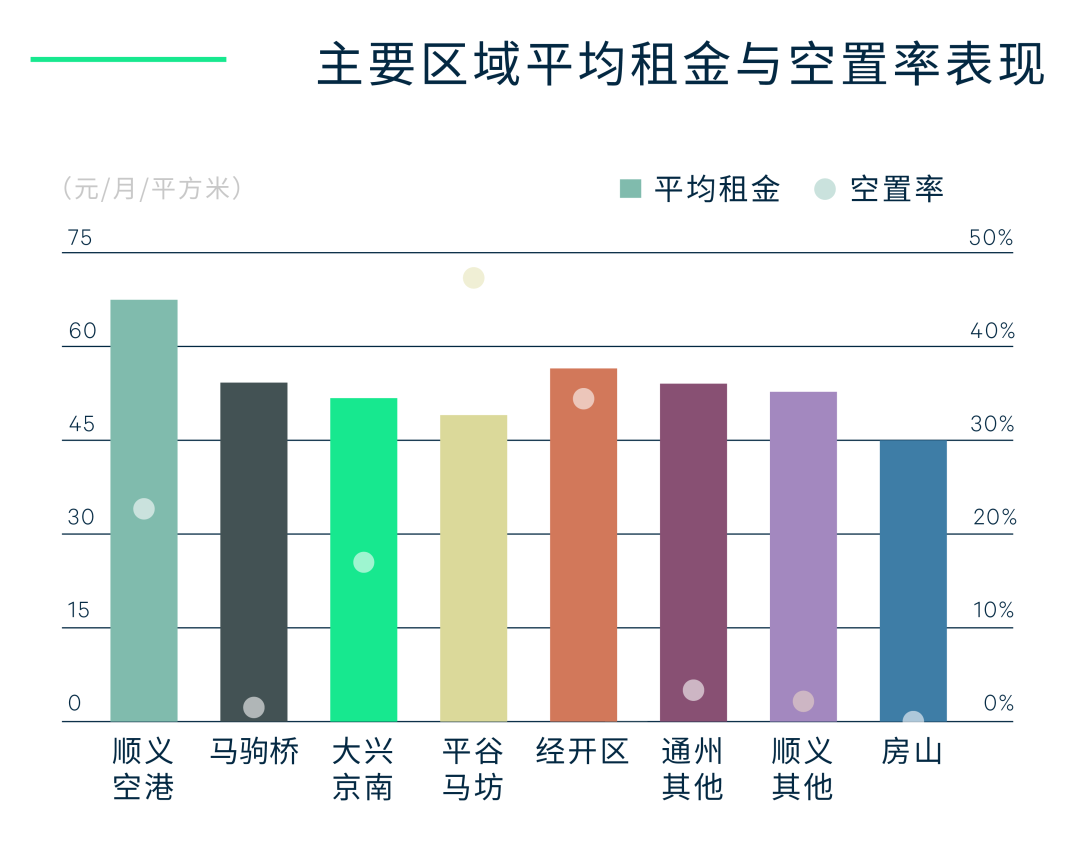

此外,廊坊连续第七个季度供应放量,本季于广阳、固安及霸州子市场共计入市61.0万平方米的高标仓储项目;而天津则在武清竣工一个高标仓储项目,带来15.0万平方米的新增供应。全年看,环京区域中廊坊市场拔得头筹,超过京津两地新增供应总和。在当地物流市场承压之下,业主降租引商策略取得成效,季内净吸纳量录得17.7万平方米,其中第三方物流贡献了全年72%的新租面积。而天津受防疫政策影响市场波动较大,需求依然较为低迷,以第三方物流为绝对主力,空置率环比继续攀升。租金方面,两市本季度均加速下行,此前较稳健的廊坊北三县和天津滨海新区、西青、北辰等子市场也开始松动。

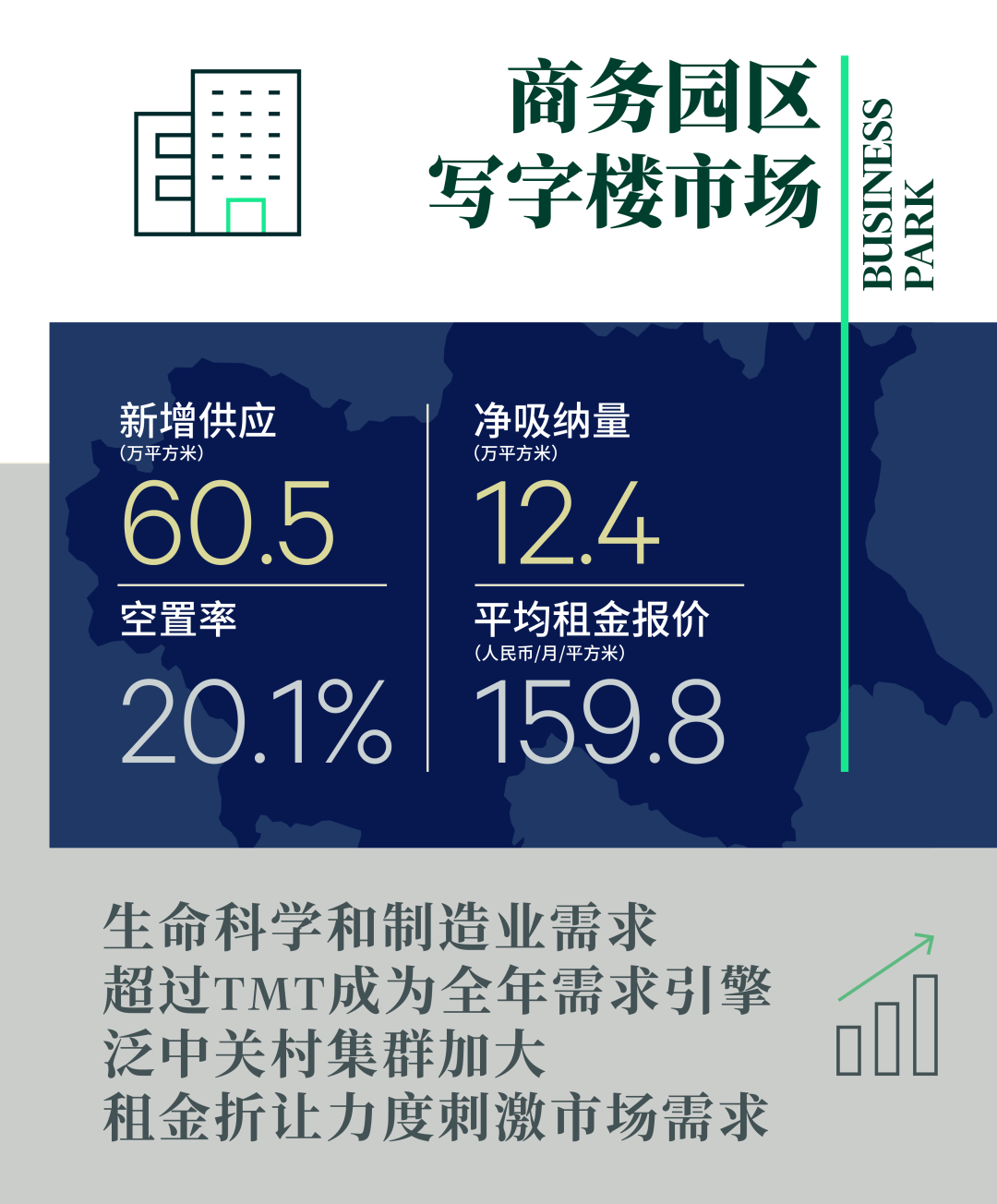

2022年第四季度,北京商务园区市场迎来四个新项目交付使用,共计体量27.9万平方米,至此全年新增供应量达到60.5万平方米。2022年迎来生命科学地产的供应小高峰,全年8个新项目中有6个定位医药及生命科学专用,分布在大兴及经开区。在产业发展及政府产业导入支持下,此类新项目交付时均有不错去化表现,同时也为市场带来更多高品质、功能性的可租赁面积。

本季度全市净吸纳量由负转正录得3.4万平方米,但头部互联网企业持续整合缩减面积,使得泛中关村集群连续第四个季度净吸纳量录得负值,全年区域净吸纳量共计-19.3万平方米,空置率攀升至历史最高位13.3%。而其他子市场四季度并未录得明显面积腾退,其中大兴和经开区需求受生命科学地产新项目的拉动尤为明显。四季度在疫情反复的影响下,整体市场活跃度较上半年继续呈放缓态势,主力去化需求来自成熟医药企业的扩租以及TMT类租户的扩租和搬迁,另外以集成电路为主的工业品制造类租户亦有表现。

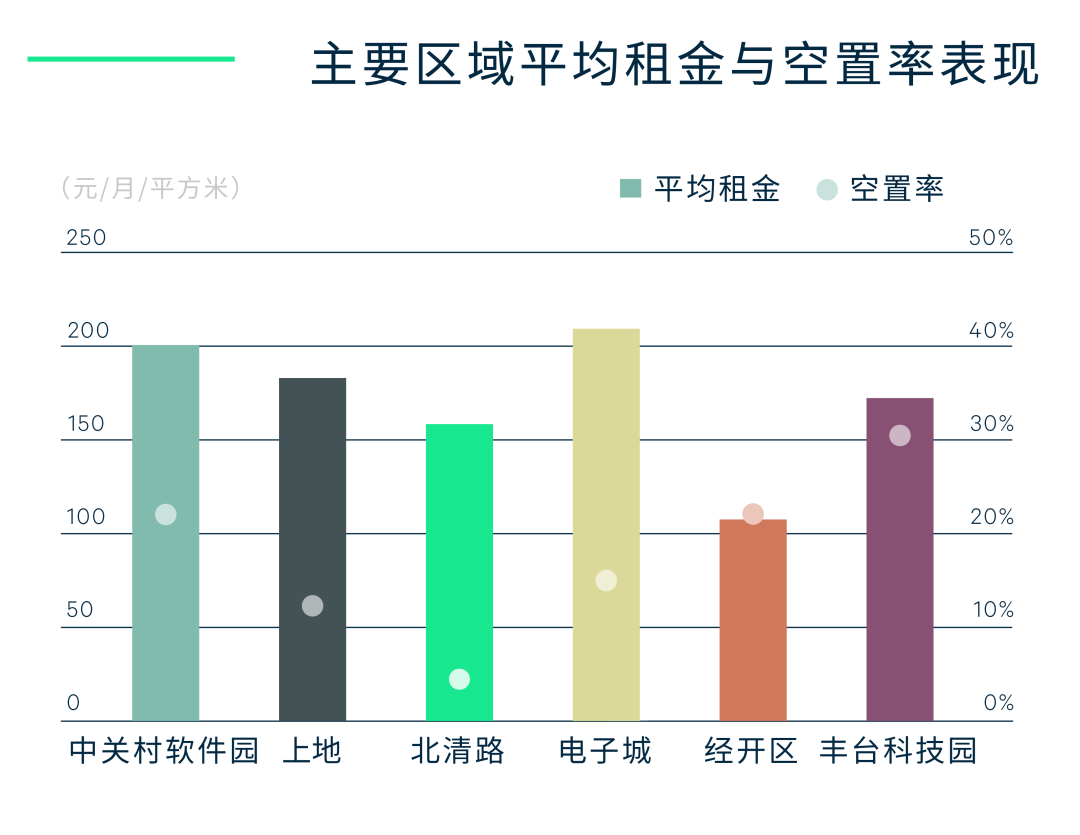

全市空置率全年同比上升3.3个百分点至20.1%,子市场间空置率差距较前两年收窄。受年内互联网行业市场和政策环境变化持续影响,此前供不应求的上地和中关村软件园成为需求波动最大的区域;东升因新增供应集中且去化缓慢,空置率抬升最明显;而电子城因需求疲弱空置率亦小幅爬升。北清路则凭借集成电路、生命科学等产业集聚优势保持稳健。同时也有多个区域空置从前两年高位回落:大兴和经开区在生命科学以及智能制造等产业的带动下,具备研发制造功能的项目出租率可观,其衍生的商务办公需求亦加速了区域内类办公物业的去化;丰台科技园在轨道交通、航空航天以及硬件科技为主的工业品制造行业的带动下,下半年区域结束负的吸纳表现,部份项目入驻情况好转。

四季度全市商务园区平均租金报价同样本比环比下降0.4%,同比下降0.9%,至每月每平方米159.8元,其中泛中关村集群由于空置面积增加以及去化速度低于预期,越来越多业主下调租金以刺激市场需求。其他子市场中,经开区、丰台科技园和电子城在去化压力下租金仍在下降通道。

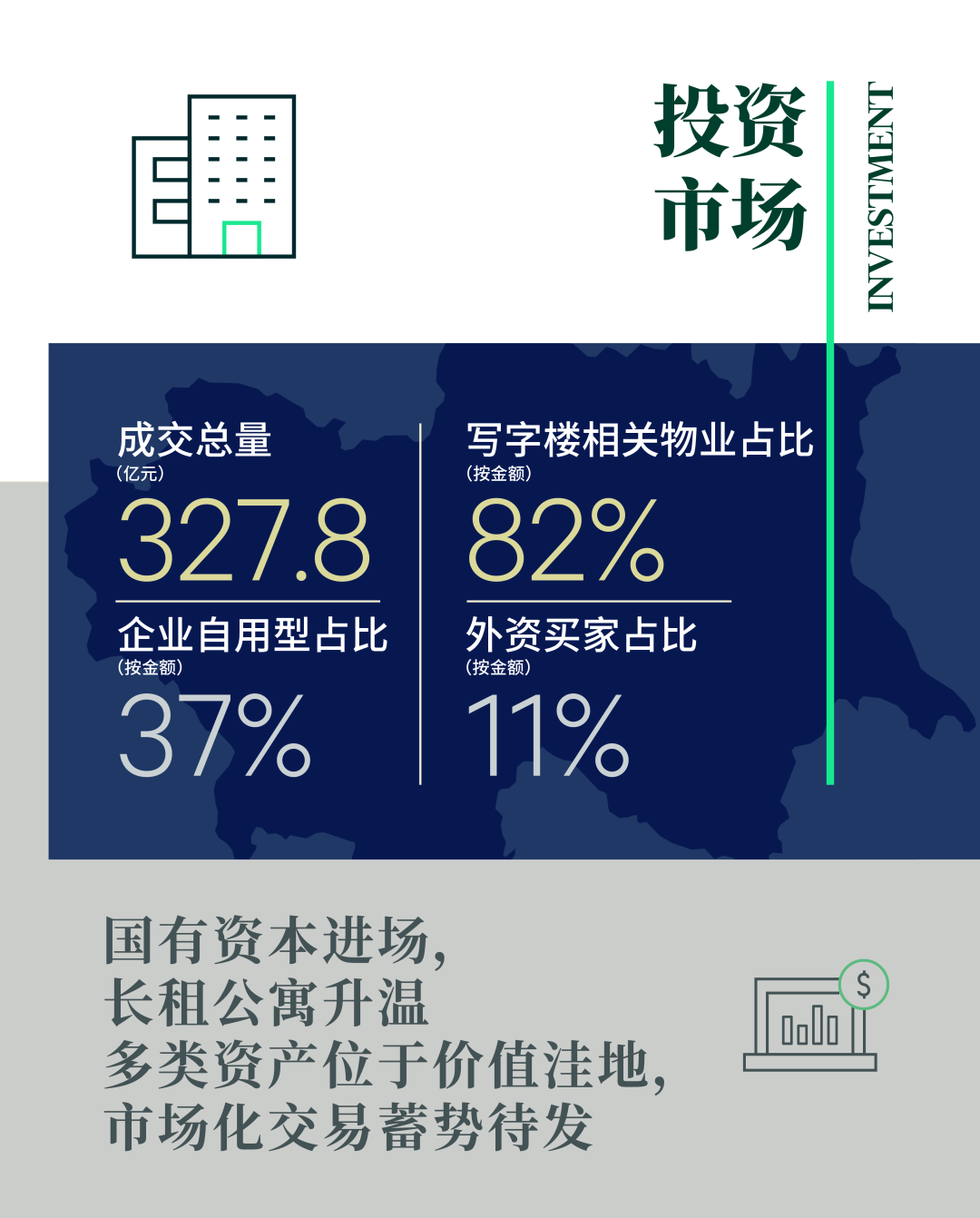

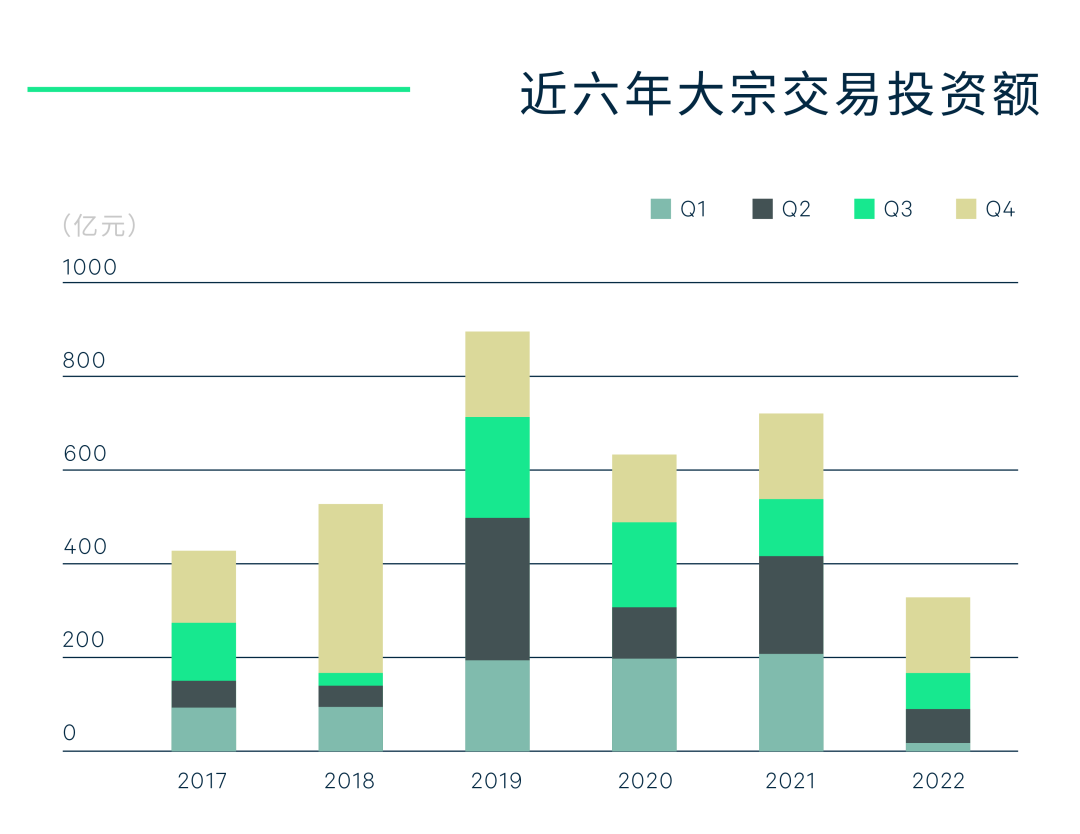

2022年第四季度北京物业投资市场共录得12笔市场交易,交易金额达157.8亿元,季度交易额环比上涨91%,但较去年同期水平仍微降12%。其中国寿投资以64.04亿元竞得丽泽通用时代中心85%股权,成为季内乃至全年单笔金额最高的交易。全年市场活跃度表现有所放缓,共达成34笔交易,超过七成交易笔数来自10亿以下的小体量成交,致使全年交易额同比下滑54%录得327.8亿元。

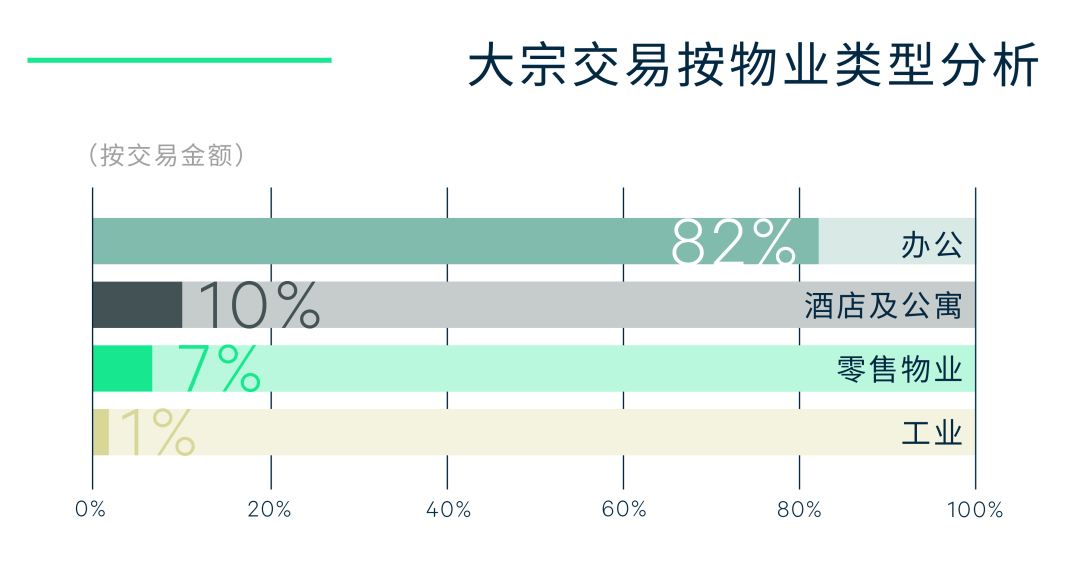

国有资本,包括保险、地产基金、企业、城投等各类主体入场布局,共完成7笔成交并占总金额的82%。全年看,自用型买家共完成17笔成交,占总成交额的37%,在投资需求低迷时成为北京市场的第一护盘手。受益于有更多体量大、有稳定现金流的核心型资产释放到市场,机构投资者成为市场最重要的投资需求来源,占成交总额35%,且贡献全年金额最高的两笔交易。境外投资者活跃度在年末有所恢复,并开始涉足不良资产、另类资产等风险和技术门槛都更高的资产类别,如凯德通过法拍购入位于CBD的博瑞大厦,以及趣存收购乐华梅兰家居超市以改造为自助式仓储。从投资物业类型看,尽管写字楼作为避险型资产成为全年投资交易的绝对主角,在全年成交额中的占比较往年有进一步提升,但四季度受REITs一、二级市场表现活跃和政府引导扶持政策不断出台的推动,以长租公寓为投资或改造目的的交易数量明显增加。

在市场租金下降和资本化率上升的双重因素叠加之下,写字楼和零售物业销售价格全年下行。而受本地市场新增供应放量和国外主要经济体加息影响,此前处于下行通道的仓储物流资本化率也在年末触底回升。然而,受此前疫情和宏观经济不确定性影响,市场投资需求的潜能未能得到有效释放,物业所有方不得不通过非市场化途径处置资产或寻求退出,全年法拍、关联交易数量增加即市场流动性欠佳的侧面反映。随着年末防疫政策调整和经济基本面明朗向好,买卖双方对交易资产的评估将取得更大程度的一致,有利于市场化成交的达成。

“随着疫情管控全面开放,国内开始全力拼经济,商务活动加速恢复,金融环境持续向好,将极大提振2023年投资者对商业地产投资信心。当前的北京物业投资市场,处于价值洼地的优质稀缺资产涌现,将吸引有敏锐洞察的长期投资者加速在周期底部布局。随着更多元的投资主体开始或重启对北京市场的配置,市场化的交易将重新活跃并占据市场主导。近期,证监会表示研究推动REITs试点范围拓展至市场化的长租房及商业不动产等领域,也为有稳定现金流的优质物业带来重大利好。随着买卖双方心态成熟度的提升,以未来租金收入和资产运营表现为核心判断依据的价值投资思维日益成为市场主流,交易双方的预期差异将缩小,有利于促进交易达成。”

来自: CBRE世邦魏理仕

更多阅读: