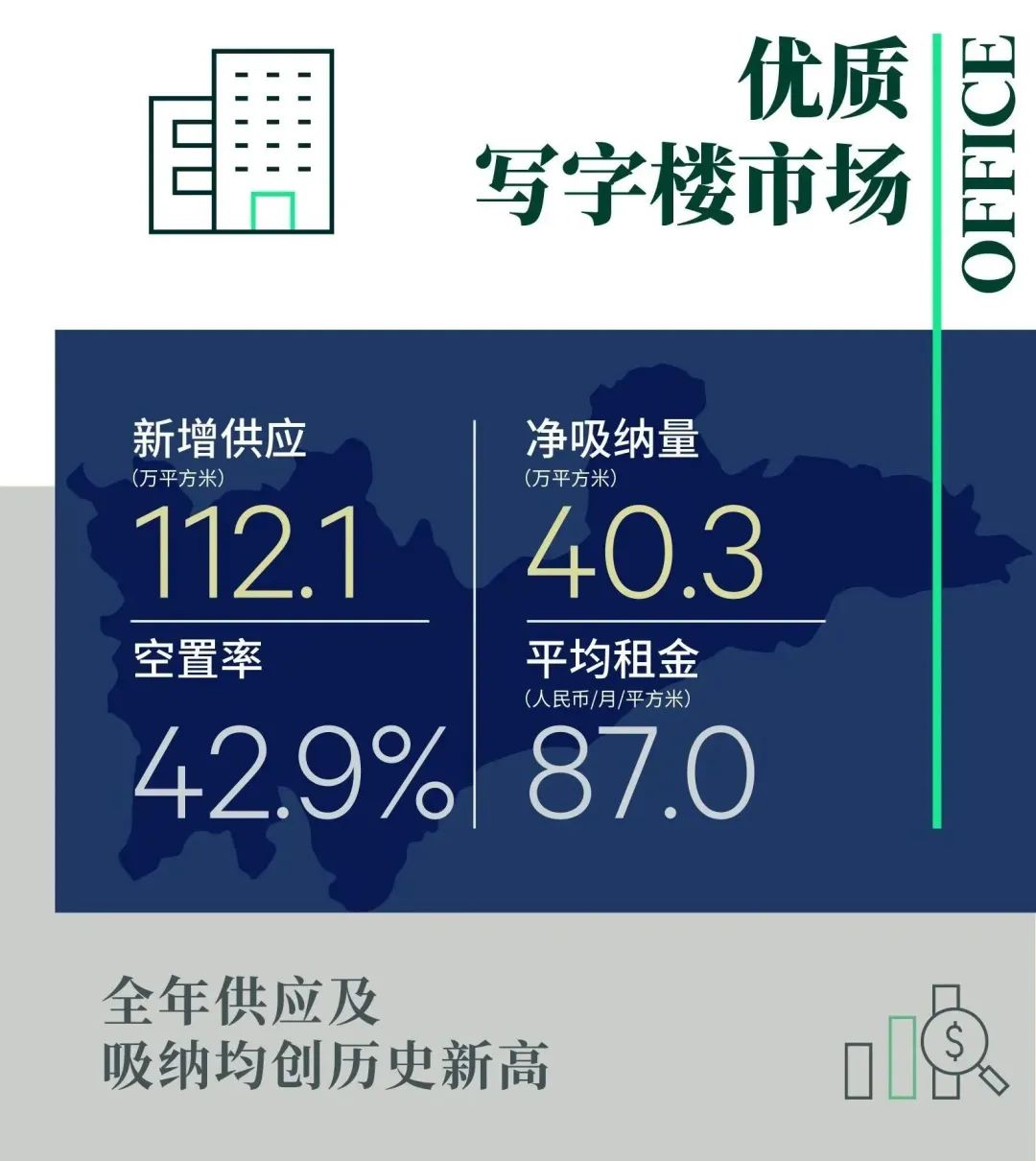

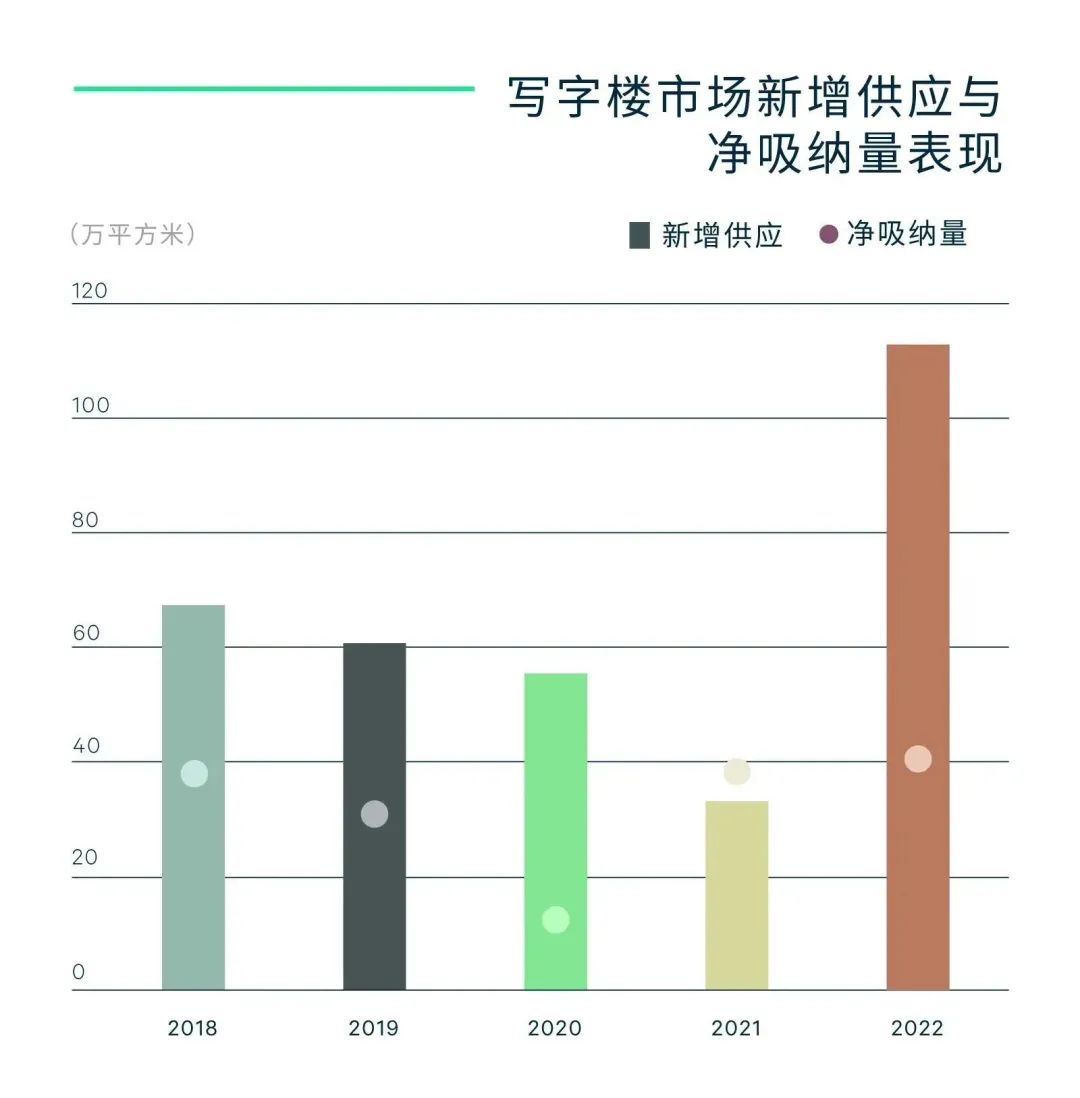

武汉优质写字楼市场2022年第四季度共迎来六个项目交付使用,新增供应25.9万平方米。全年新增供应超过112万平方米,同比大幅上升237.0%,创年度供应量历史最高值。其中43.4%为甲级写字楼,体量接近一半。新入市项目中,47.2%位于核心商务区,分布于建设大道、中南中北路和汉口沿江商务区,其中汉口沿江商务区体量占比达21.2%。另有40.4%新增供应位于新兴商务区,主要位于汉阳、王家墩商务区和光谷中心城。

尽管第四季度商务活动受到疫情影响,但季内净吸纳量仍录得10.4万平方米,与上季度几乎持平。年内新入市项目租赁表现亮眼,贡献全年80.7%净吸纳量,带动全市租赁需求同比上升4.5%。新增供应的爆发式增长带动全年净吸纳量达到40.3万平方米,同样创下年度吸纳量历史新高。

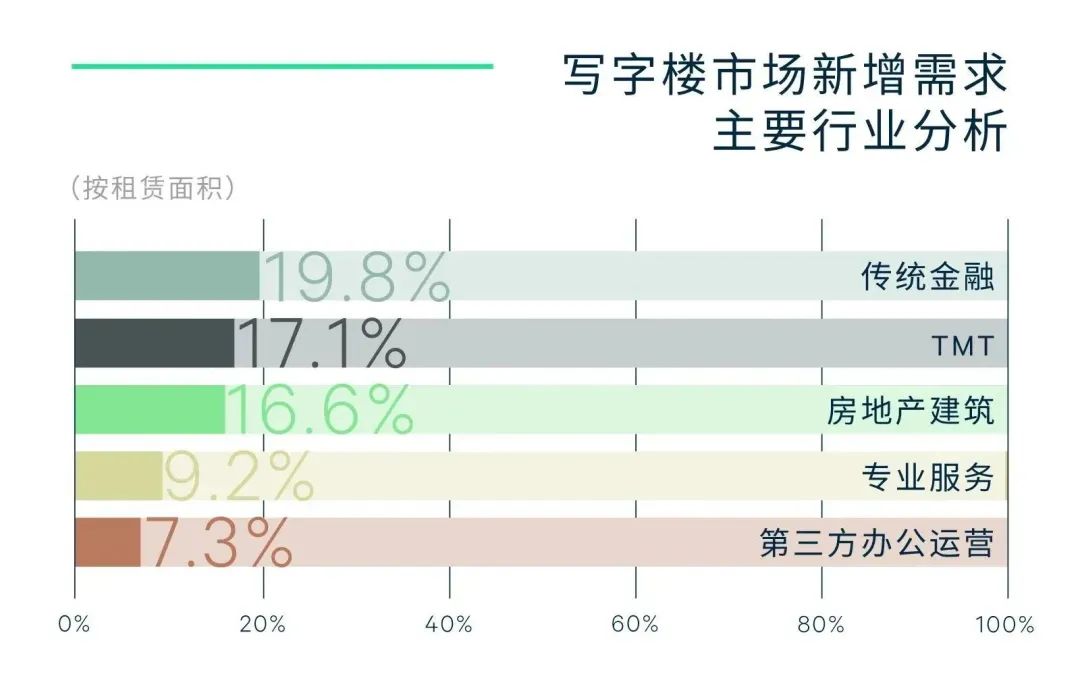

从全年新增租赁需求来看,金融业与TMT仍是武汉甲级写字楼的主力行业来源。两大行业在政策利好背景下,稳步驱动租赁需求释放。

2022-2024年,武汉市将聚焦区域金融中心建设,持续做大金融市场总体规模,增加金融机构数量,提升直接融资比重,推进金融创新发展。随着全国碳排放权注册登记结算系统落地,武汉将推动建设全国碳金融中心,在全市绿色低碳循环发展中充分发挥金融服务功能,打造以碳金融为特色的国家绿色金融改革试验区。

同时,武汉市将加快发展数字经济,提出未来五年,数字经济核心产业增加值占GDP比重达到14%,瞄准打造全国数字经济一线城市,加快培育发展新动能,塑造发展新优势。

房地产建筑行业稳定发挥,全年租赁占比16%位列第三,除开发商升级搬迁外,建筑工程类企业表现亮眼。专业服务业占比9%排名第四,其中律所贡献近四分之一新租面积。灵活办公需求提升以及企业装修支出预算减少,共同推动了第三方办公运营年内新增租赁占比提升,排名第五。

供应高峰与市场不确定性双重压力下,全市租金仍处于下行通道,租金指数同比下跌1.6%。其中,甲、乙级写字楼租金指数同比分别下跌1.5%和1.7%,甲级楼宇租金展现出更强韧性。新项目集中于核心商务区入市,加剧区域内新旧竞争,核心商务区租金指数同比下跌2.1%,跌幅最为明显。对于有区位偏好的企业,可利用市场窗口期,加快选址进程。

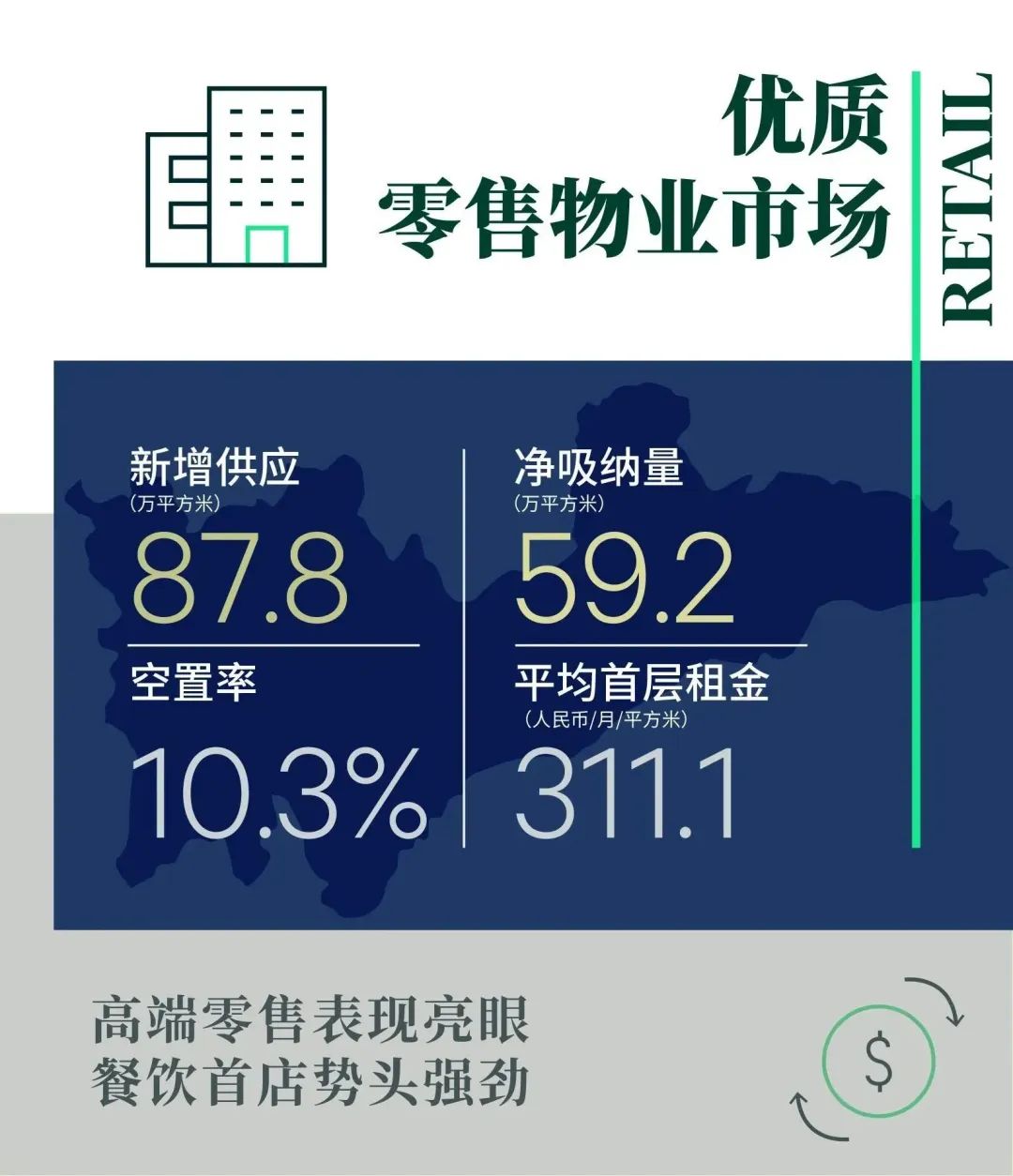

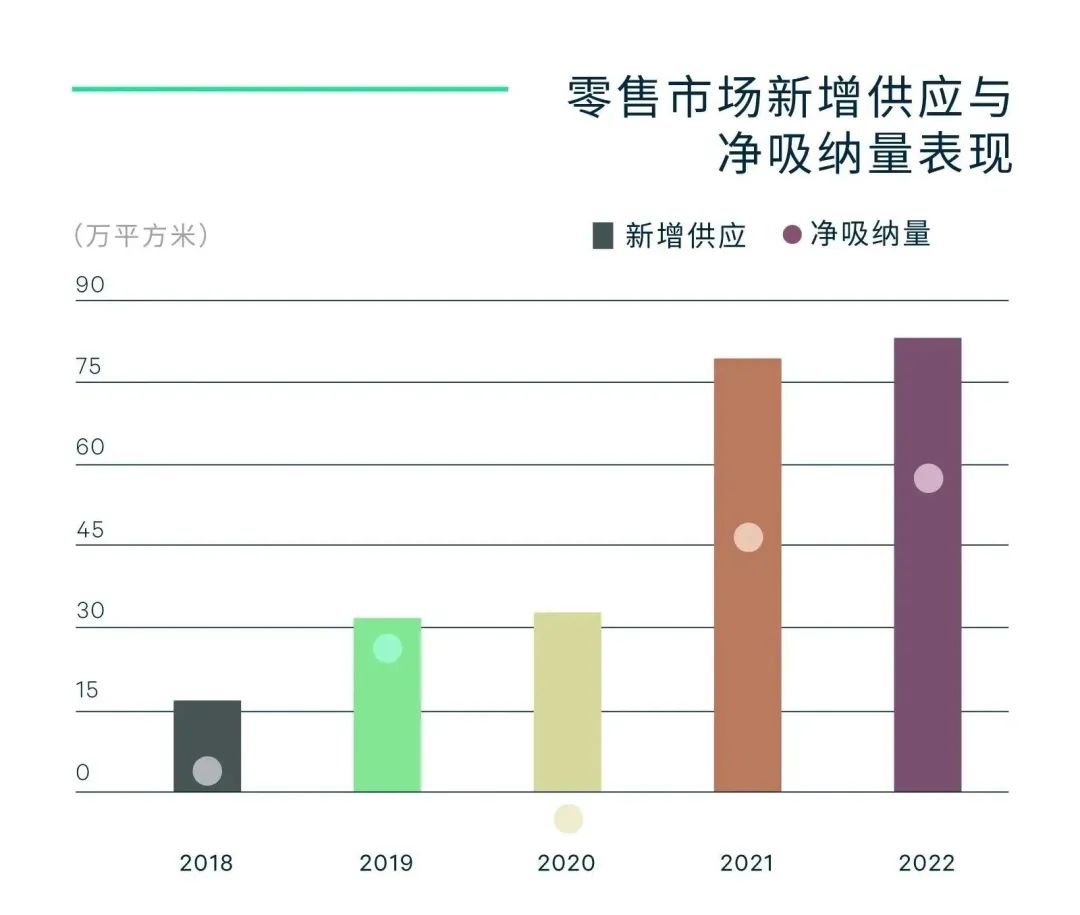

2022年第四季度共迎来三个项目共计66.8万平方米新项目开业。全年,武汉零售物业市场围绕“新增项目”与“存量改造”双线并行,共迎来武汉大悦城、武汉万象城、武商梦时代、龙湖武汉白沙天街和洪山万科广场五个全新项目开业,以及中商世界里完成改造焕新重新开业,年内还录得销品茂闭店升级改造。全年新增供应共计87.8万平方米,推动全市零售物业体量上升至767万平方米,同比上升8.1%。

季内受疫情影响,多项目闭店或调整营业时间,消费活动受阻。各项目品牌调整频繁,推动全市空置率上升至10.3%,环比上升1.1个百分点,同比上升1.7个百分点。新项目集中供应推动全年累计净吸纳量达59.2万平方米,同比上升26.7%。

购物中心首层平均租金录得每月每平方米311.1元,年内首次下跌,环比跌幅达0.9%,全年累计跌幅达0.4%。

高端零售品牌本季度表现亮眼,BOTTEGA VENETA、Max Mara、Qeelin均于季末在武汉万象城开业。运动品类积极拓店升级,MAIA ACTIVE将其位于武汉天地的门店升级成双层店,始祖鸟、lululemon、DESCENTE均在武商梦时代拓店,另外,该项目还引入了约2.5万平方米体量的室内滑雪场。

餐饮首店依旧保持强劲势头,SHAKE SHACK武汉首店已于武汉万象城开业,烘焙品牌BUTTERFUL & CREAMOROUS在武汉天地围挡首家门店,达美乐披萨武汉首店在光谷天地开业,二店也在凯德1818围挡,添好运餐厅华中首店进驻武商MALL国广。

同时,本季度主力店调改频繁。武汉恒隆广场的T11生鲜超市、泛悦汇昙华林BHG超市分别于季内闭店。悦活里超市在武汉大悦城原7FRESH七鲜超市铺位围挡,武汉江宸天街的龙小湖世界由meland Club接档。

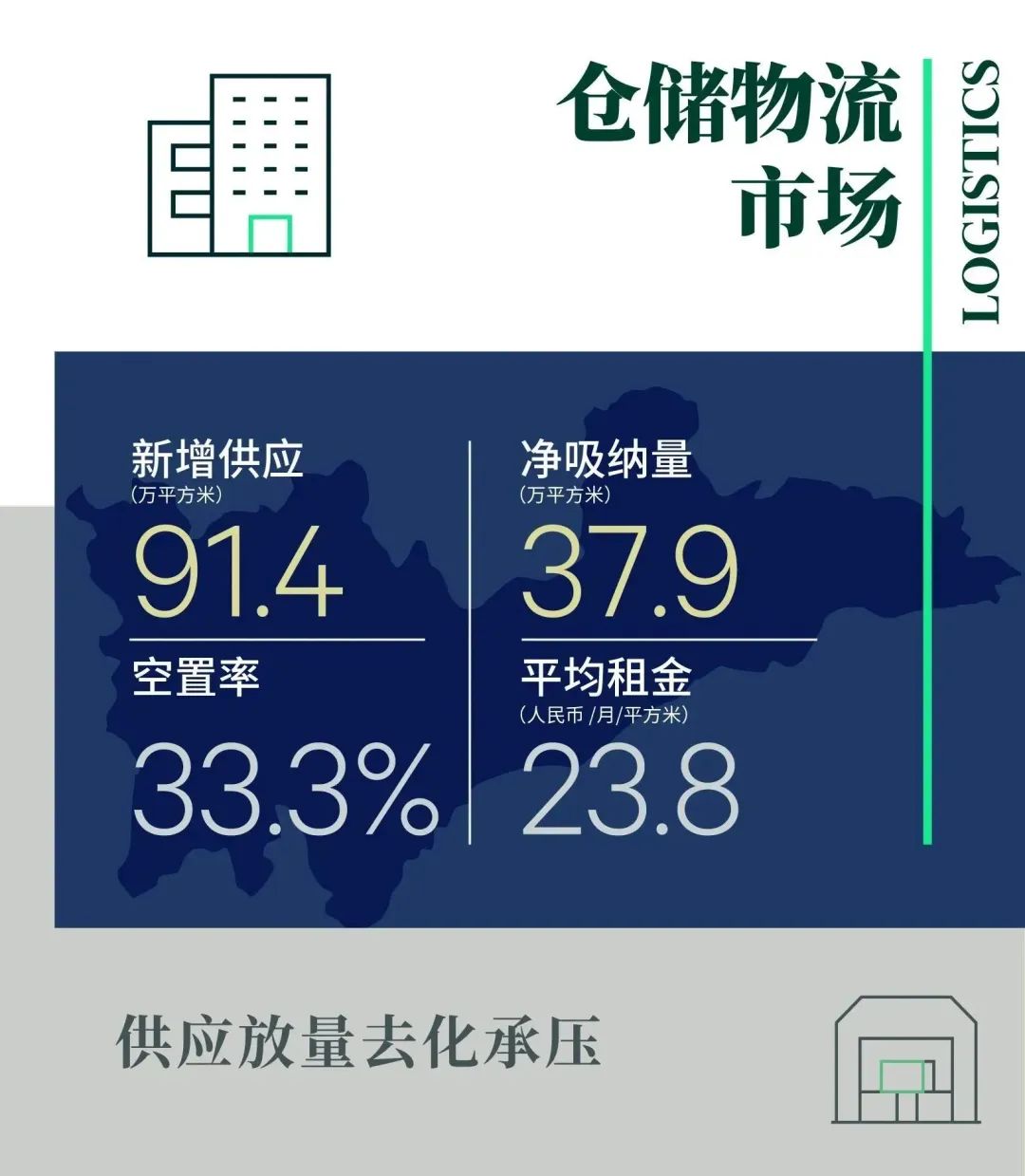

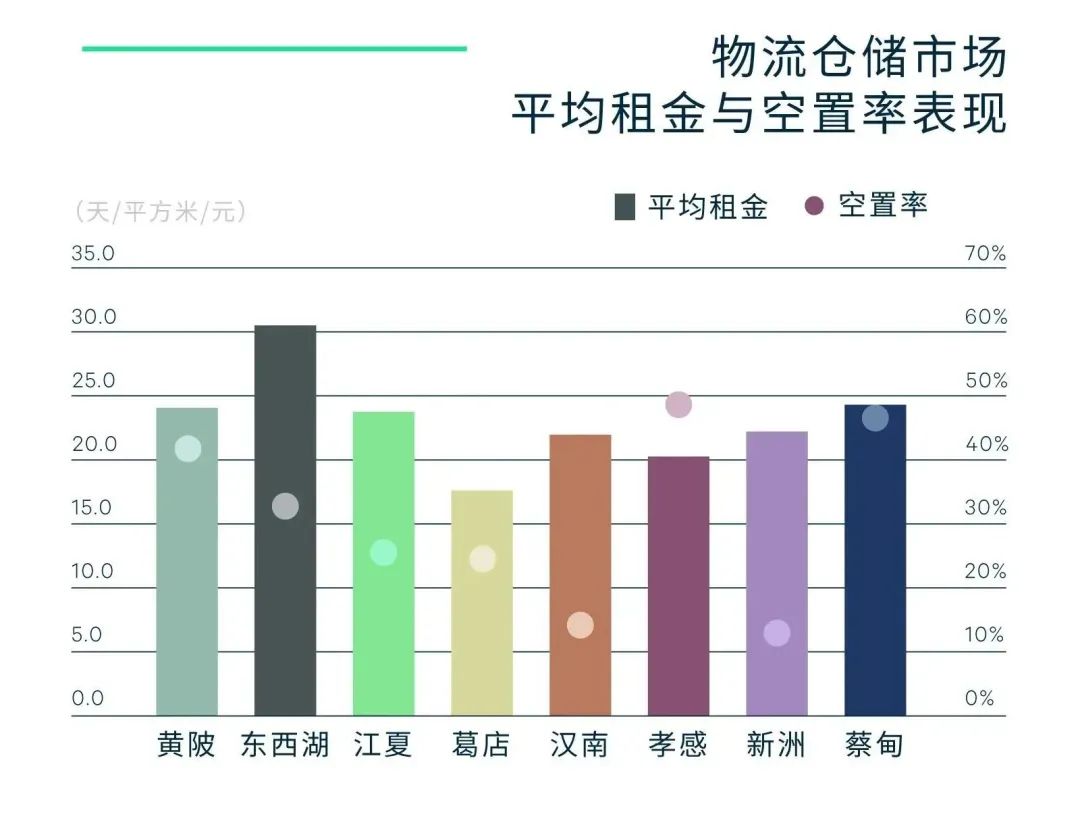

2022年第四季度新增四个项目交付使用,分别位于新洲、孝感、江夏和蔡甸,新增供应面积共计34.8万平方米。全年累计新增供应91.4万平方米,再创历史新高。

受疫情及提前退租影响,季内需求端录得净吸纳量9.3万平方米,环比下降29.5%。供应端持续放量,业主采取以价换量的租赁策略推动存量项目去化,全年净吸纳量累计达37.9万平方米,同比上升37.1%。截至季末,全市空置率上升至33.3%,同比上升4.8个百分点,达到2014年以来历史最高位。

供应放量加剧市场竞争,业主持续下调租金预期,全市平均租金继续下降至每月每平方米23.8元,环比下跌0.7%,同比跌幅达4.5%。

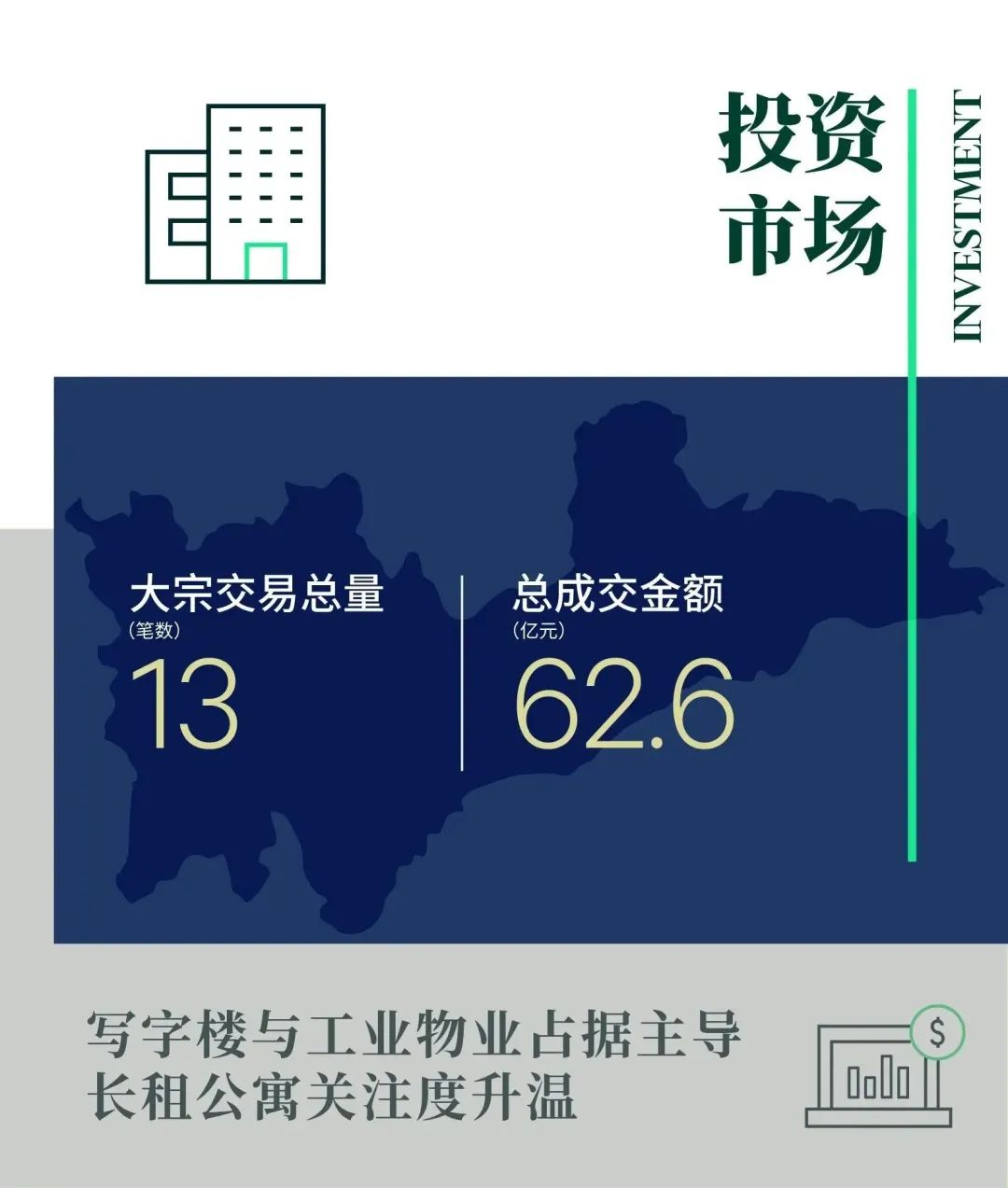

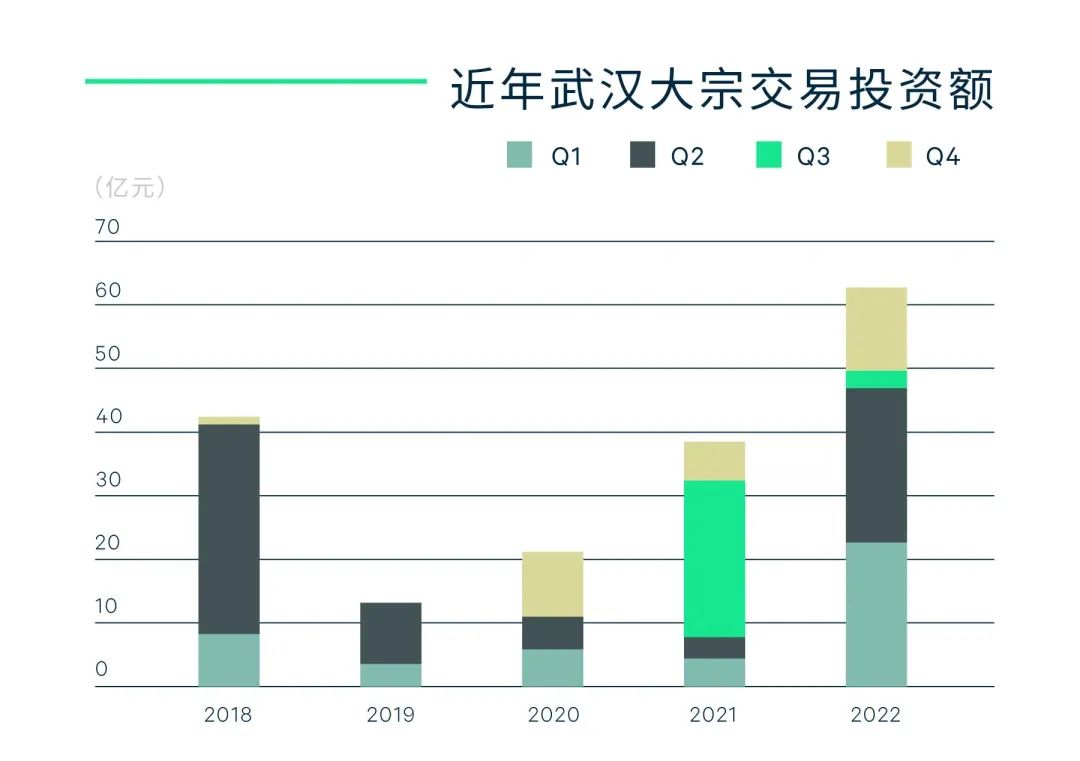

2022年武汉大宗交易市场共录得13笔交易,交易总额达62.6亿元,同比大幅上涨62.5%。从成交笔数及交易总额来看,武汉大宗交易市场活跃度均有提升。

从投资物业类型来看,写字楼及工业成交笔数在全年占比超过60%,占据主导地位。同时,15.4%的成交数量来自以长租公寓为投资或改造目的的交易,成为仅次于写字楼和工业的交易物业类型。年内交易买家均来自开发商与企业,且以内资买家占据主流。核心增益型仍为最受青睐的投资策略,交易占比超过三分之一,同时,另有三分之一为自用型买家。

更多阅读: