希捷第二财季营收18.87亿美元,超预期的17.9亿美元;调整后每股盈余0.16美元,远超预期的0.06美元。

公司预计第三财季营收20亿美元,超预期的18.7亿美元;调整后每股盈余0.25美元,低于预期的0.28美元。

虽然业绩暴雷,不过外界都在等待存储芯片行业的拐点,其大体会在今年年底到来,所以这样的预期下,也是让希捷股价大涨。

希捷2023财年Q2营收达18.8 亿美元,相比2022财年Q2的31.16亿美元大幅降低,毛利率也从30.4%下降到13%。净亏损达到了3300万美元,同比由盈转亏。

希捷首席执行官Dave Mosley表示:“我们正在执行行业领先的产品路线图,这将使我们在市场最终复苏时处于有利地位。预计将在6月推出基于30TB 以上HAMR的产品系列,每个磁盘密度将达到3TB以上。”

虽然都在等待行业的拐点,但是随着SSD价格的不断下探,机械硬盘用户购买意愿越来越弱,也是不争的事实。

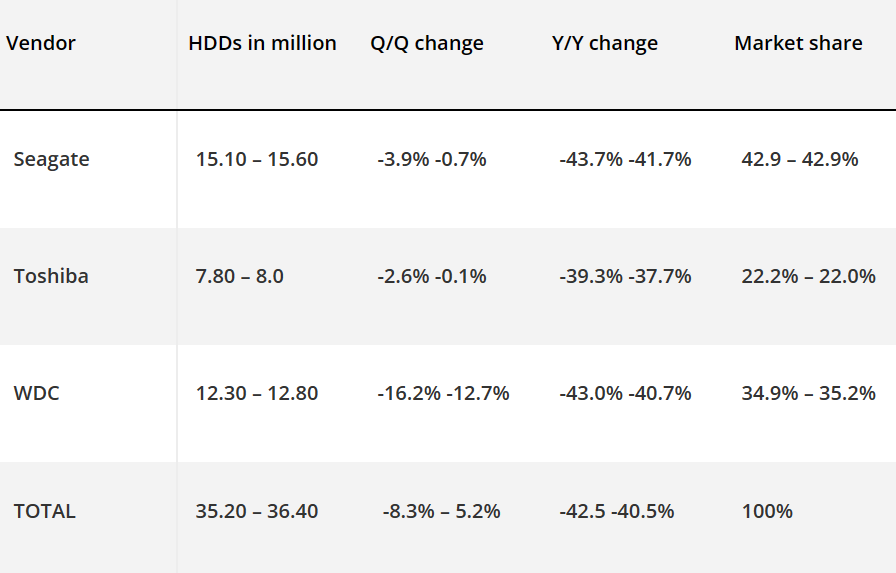

根据Trendfocus的一份新报告,2022年HDD机械硬盘出货量几乎减半,所有厂商的出货量都大幅下降,希捷和西部数据的出货量也几乎减半。

机械硬盘HDD行业三巨头在 2022 年都出现了大幅销量下滑。2022年,希捷的HDD出货量下降了 43.7%,西部数据同样糟糕,年环比下滑了43.0%。东芝2022年出货量年环比下滑39.3%。

自 快科技

更多阅读: