接受大中小型企业客户存款和贷款业务的商业银行可能正在应对影响其未来的多重变化:宏观经济力量对贷款需求的影响,数字化在客户关系中的作用越来越大,以及银行家提升其作为可信赖顾问的角色的必要性。商业银行应该如何重新定义自己的未来?

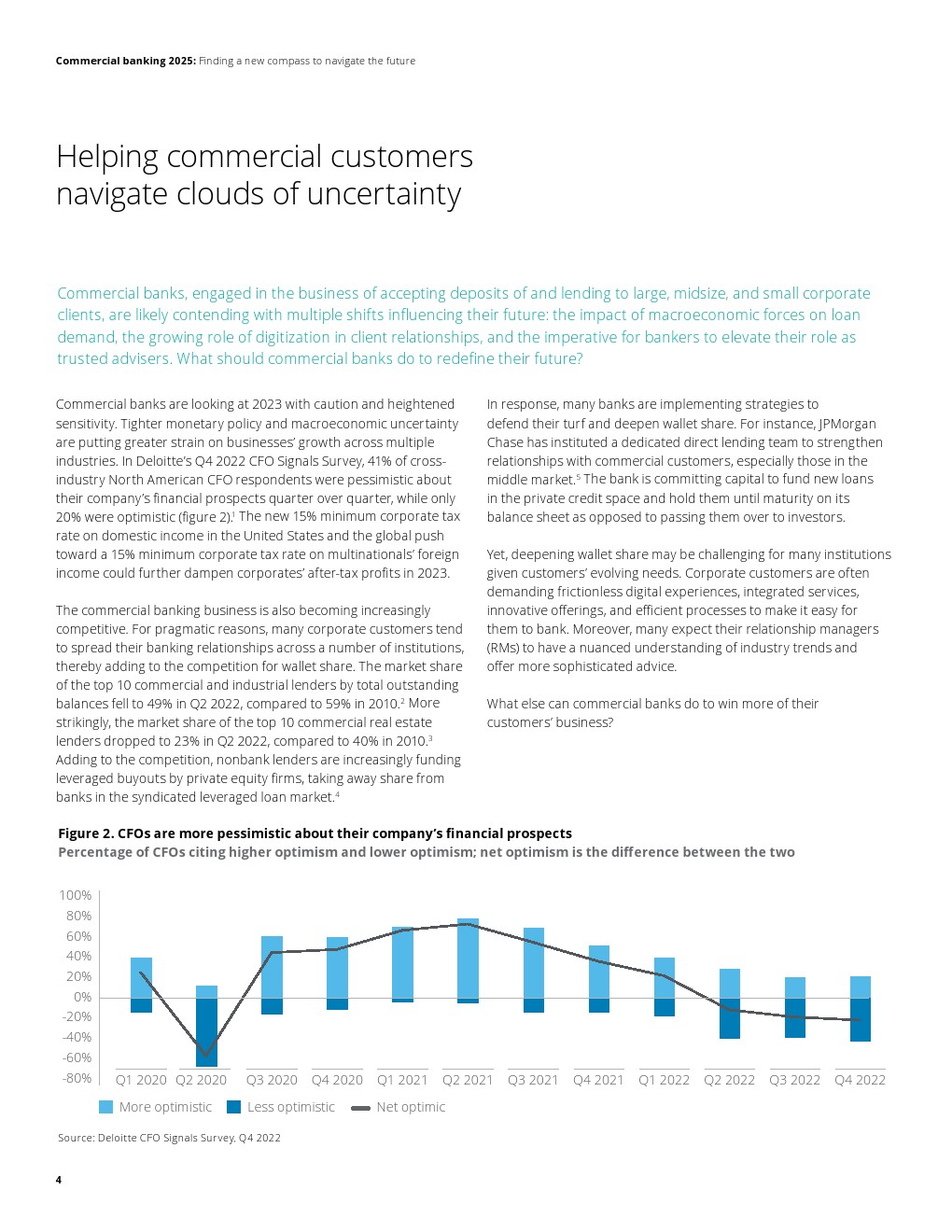

商业银行对 2023 年持谨慎和高度敏感的态度。紧缩的货币政策和宏观经济的不确定性给多个行业的增长带来了更大的压力。在德勤 2022 年第四季度 CFO调查中,41%的北美跨行业 CFO 受访者对其公司的财务前景持悲观态度,只有 20% 持乐观态度。美国对国内收入征收 15% 的最低企业税,这可能会在 2023 年进一步抑制企业的税后利润。

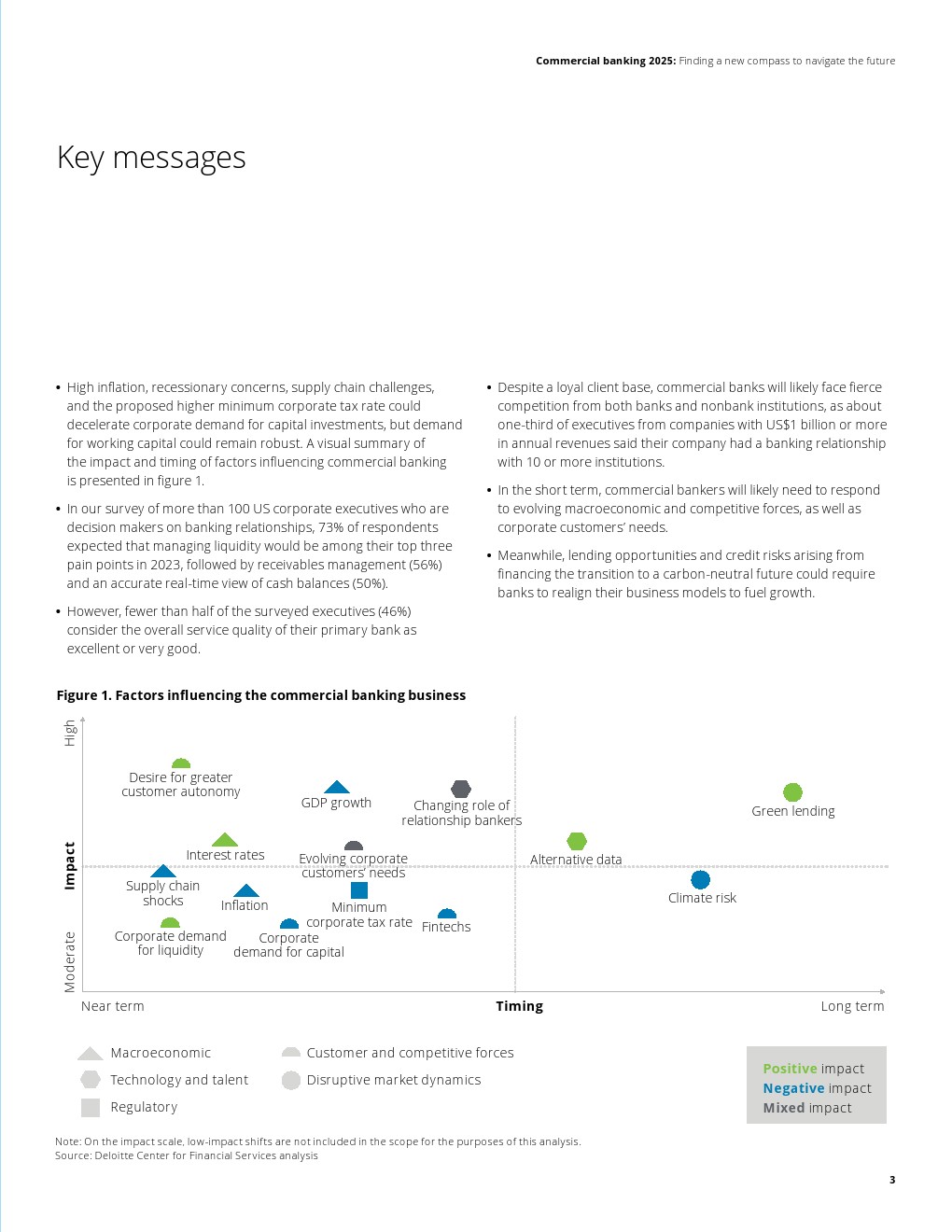

高通胀、经济衰退担忧、供应链挑战以及拟议的更高最低公司税率可能会降低公司对资本投资的需求,但对营运资金的需求可能会保持强劲。

对作为银行关系决策者的 100 多位美国企业高管的调查发现,73%的受访者预计流动性管理将成为2023 年的三大痛点之一,其次是应收账款管理(56%)和准确的实际现金余额的时间视图(50%)。

但是,只有不到一半的受访高管(46%)认为银行的整体服务质量非常好。

尽管拥有忠实的客户群,商业银行仍可能面临来自银行和非银行机构的激烈竞争,因为在年收入超过 10 亿美元的公司中约有1/3的高管表示,他们的公司与 10 家或更多机构有银行业务关系。

短期内,商业银行可能需要对不断变化的宏观经济和竞争力量以及企业客户的需求做出反应。

与此同时,因碳中和的融资而产生的贷款机会和信贷风险可能要求银行重新调整其业务模式以推动增长。

更多阅读: