报告摘要:

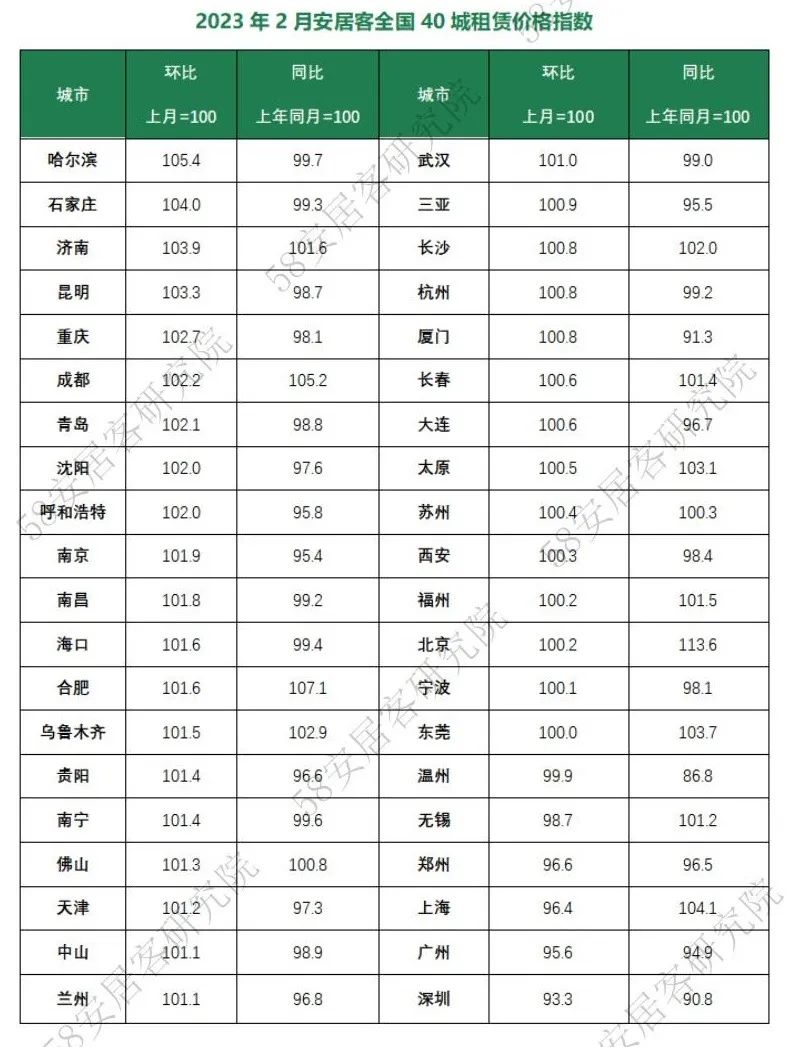

l 根据安居客2月40城租赁价格指数,全国40城中34个城市租赁价格环比指数温和上涨,6个城市价格环比指数小幅下跌。一线城市本月租赁价格指数表现较弱,4个城市租赁价格指数环比涨幅超过3%,包括哈尔滨、石家庄、济南、昆明。

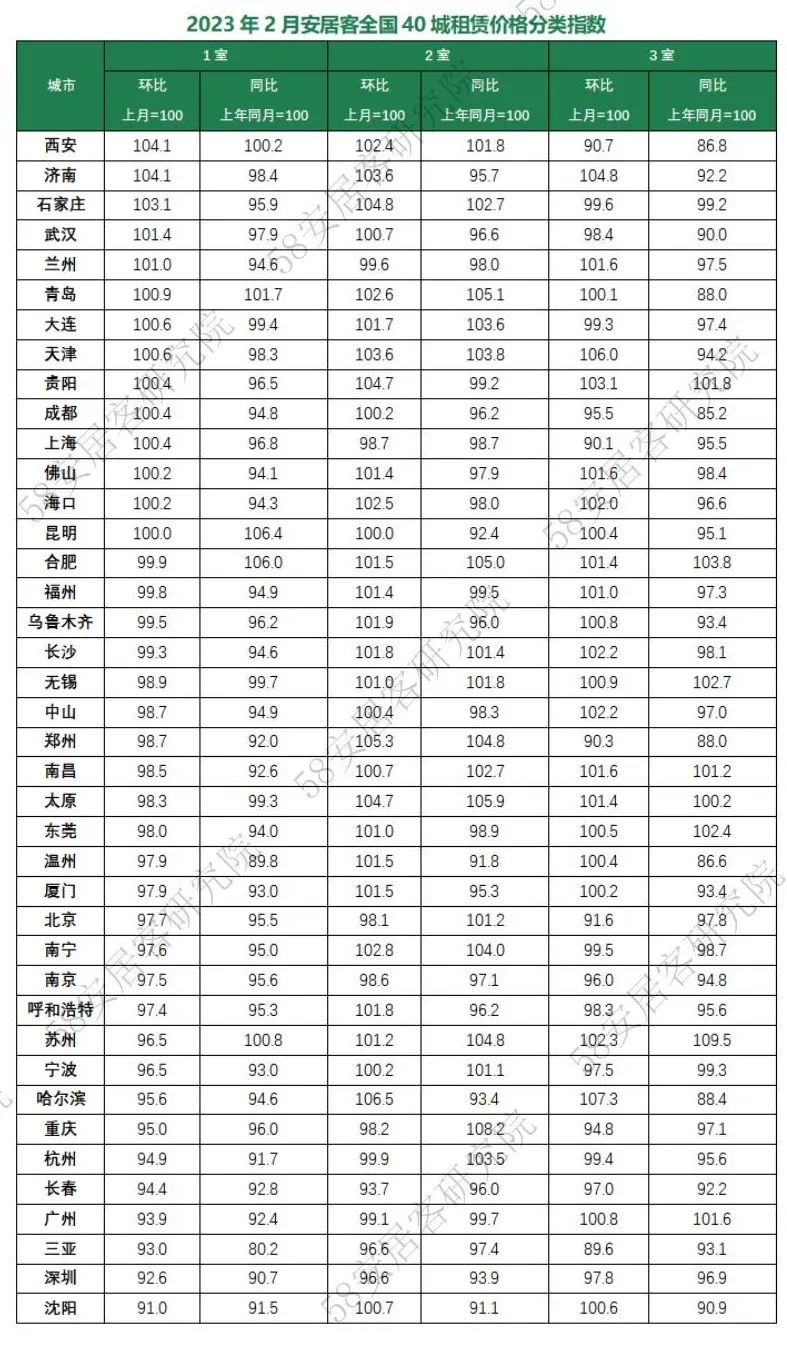

l 本月,两室和三室户型挂牌价格环比表现相对较好。其中,两室户型环比价格指数上涨城市达到30个,三室户型环比价格指数上涨城市达到23个。

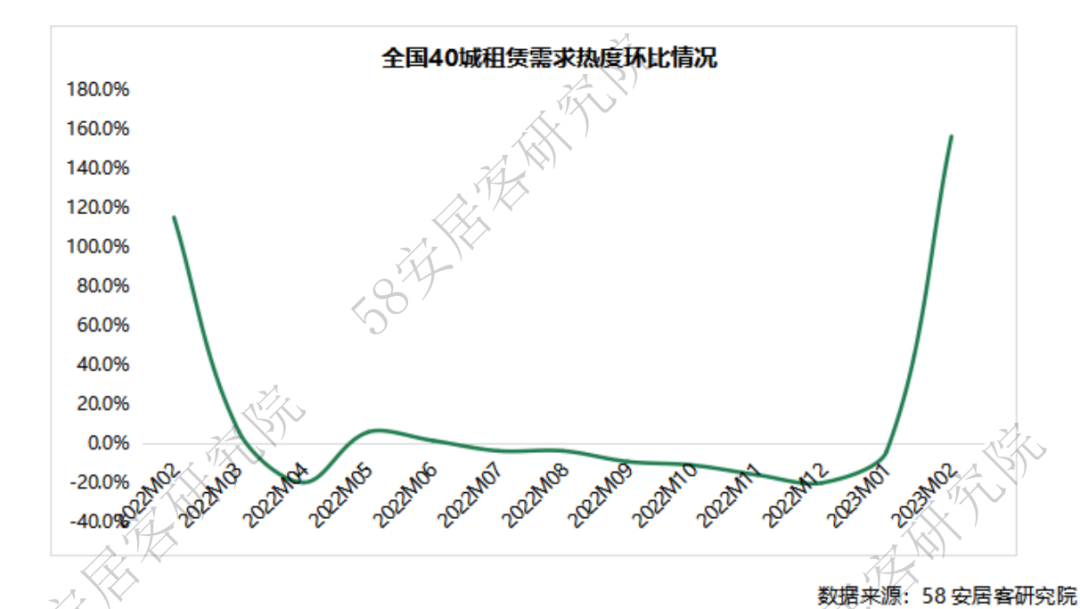

l 2月,全国租赁市场呈现显著回暖,40城租赁新增挂牌房源供应量环比大幅上涨148.5%,新增挂牌环比上涨超过100%的城市达到37个。租赁需求大幅回暖,本月整体需求热度环比上涨156%,环比上涨超过150%的城市达到24个。

l 本月,市场延续中低价位房源供应占比持续上升的趋势,501~1000元/月/套房源供应占比本月持续上升1.2%。市场需求也呈现出中低价格占比上升趋势。价格需求较上月有所下移,1000元/月/套以下房源需求占比上升3.1%。

01、租赁行业动态

重点政策解读

央行、银保监会:建立健全住房租赁金融支持体系

2月24日,人民银行、银保监会发布《关于金融支持住房租赁市场发展的意见(征求意见稿)》。《意见》围绕住房租赁供给侧结构性改革方向提出17条金融支持举措,以商业可持续为基本前提,重点支持自持物业的专业化、规模化住房租赁企业发展,为租赁住房的投资、开发、运营和管理提供多元化、多层次、全周期的金融产品和金融服务体系。同时,建立住房租赁金融监测评估体系,对住房租赁专项信贷政策导向效果评估。

解读:此次《意见》主旨在于加强住房租赁信贷产品和服务模式创新。支持商业银行向各类主体新建、改建长期租赁住房发放开发建设贷款,重点支持自持物业的专业化、规模化住房租赁企业发展。其中,支持向自有产权的住房租赁企业发放住房租赁经营性贷款,允许经营性贷款置换开发贷款,对于轻资产运营类企业将起到一定支持作用。通过十七条金融支持体系的建立,有利于解决长期困扰租赁企业的投资回收周期长、资金压力的问题。打通多元融资渠道,减低融资成本,有助于租赁行业的长期稳定、可持续发展。

Ø 证监会启动不动产私募投资基金试点,支持不动产市场平稳健康发展

证监会启动不动产私募投资基金试点工作,此次试点工作是证监会落实党中央和国务院有关“促进房地产业良性循环和健康发展”决策部署,健全资本市场功能,促进房地产市场盘活存量,支持私募基金行业发挥服务实体经济功能的重要举措。试点工作按照试点先行、稳妥推进的原则,符合一定条件的私募股权投资基金管理人可以按照试点要求募集设立不动产私募投资基金,进行不动产投资试点。不动产私募投资基金的投资范围包括特定居住用房(包括存量商品住宅、保障性住房、市场化租赁住房)、商业经营用房、基础设施项目等。

解读:此次不动产私募投资基金试点的正式启动,一方面,为盘活存量资产引入了新的渠道,并且能够有效激活社会资本,促进租赁行业的健康发展。另一方面,对市场化租赁住房提供有效的金融支持,能够帮助市场化租赁企业打通“投融管服退”的投资运作闭环,对于稳定市场主体经营及租赁市场的长期可持续发展有积极意义。

Ø 《上海市住房租赁条例》2月1日起正式实施

2月1日起,《上海市住房租赁条例》正式实施,立法对群租现象“亮剑”,明确禁止“将住房用于群租”,并加大对“二房东”的监管。法规意在促进租赁双方建立稳定的租赁关系,推动形成管理有序、服务规范的住房租赁体系,加快建立多主体供给、多渠道保障、租购并举的住房制度,满足居民多层次的居住需求。

解读:《条例》将“房住不炒,租购并举“的政策方针及“职住平衡”的市场导向被写入法规。加强租客权益保障,关于实践中曾出现过的恶意驱赶租客的现象,做出了禁止性规定。对于租金价格制定干预机制,有利于租赁市场的平稳健康发展。同时,对房源信息发布的合规性进行了完善。此外,《条例》还从政策支持、行业自律、矛盾纠纷多元化解、资金监管、住房租赁信息化服务以及保障性租赁住房的建设供应和管理等多方面,对租赁行业存在或潜在的问题进行了完善。

金融动态

河南:提供48110万元补助资金用于保障性租赁住房项目工程

河南省财政厅印发通知,下达2023年部分中央财政城镇保障性安居工程补助资金预算,总计29.8亿元。其中,郑州市全辖获分配金额总计7.44亿元;洛阳获4.09亿元;信阳3.19亿元。2023年,中央财政城镇保障性安居工程补助资金纳入直达资金管理,直达资金标识贯穿资金分配、拨付、使用等整个环节,财政部对直达资金实行动态监控。各市县在向下级下达该项转移支付时,应单独下达预算指标文件,并保持中央直达资金标识不变。

中国建设银行宜宾分行首笔保障性住房租赁项目成功落地

2月22日,中国建设银行宜宾分行首笔保障性住房租赁项目成功落地并实现5000万元贷款发放。本次保障性住房租赁项目成功落地后,中国建设银行宜宾分行将在此基础上针对不同建设类型的保障性租赁住房项目特点和融资难题,创新推出多元化产品和服务,助力项目建设,践行大行担当。

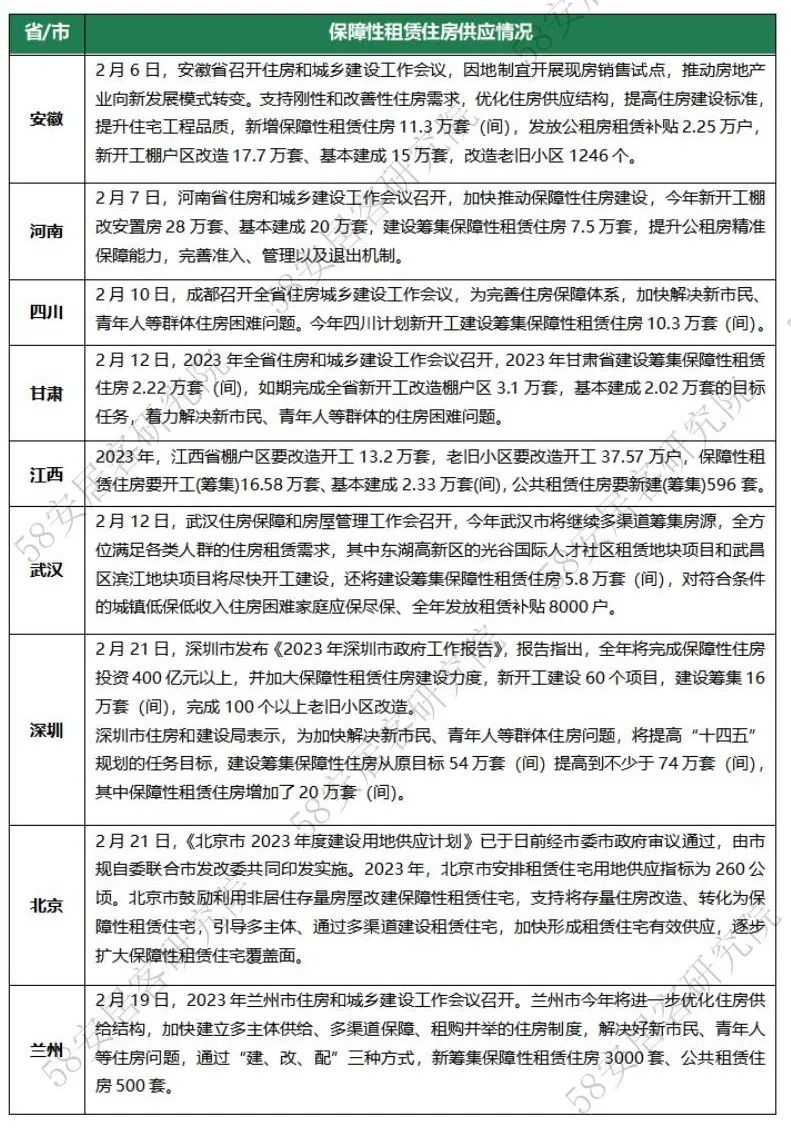

保障性租赁住房动态

02、全国40城租赁价格指数表现情况

安居客全国40城租赁价格指数

附注:

1. 城市范围:全国租赁重点40城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测数据、历史沉淀大数据等。

2月,随着疫情影响消退,伴随春节后各地经济活动的复苏,多数城市租赁市场价格环比呈现回升趋势。根据安居客全国40城租赁价格指数显示,34个城市租赁价格环比指数温和上涨,6个城市价格环比指数小幅下跌。整体来看,29个城市本月环比价格指数波动幅度位于-2%~2%区间。由于2月租赁市场整体热度回升,在市场供需再平衡的情况下,部分城市环比价格波动幅度有所加大。

本月,4个城市租赁价格指数环比涨幅超过3%,包括哈尔滨、石家庄、济南、昆明。一方面,由于这几个城市1月租赁市场供需较弱,2月市场热度的大幅回暖,导致租赁价格环比回升显著。另一方面,基于城市租金价格水平相对较低,因此,在涨幅变化上波动幅度更大。

此外,一线城市本月租赁价格指数表现较弱,北上广深四城中仅北京的租赁价格环比持平,上海、广州和深圳均呈现不同程度的下降。整体分析来看,由于去年一线城市整体供应呈现收缩,在需求下降的情况下,价格仍然保持平稳。2月,一线城市供应量增幅较大,环比上涨均超过150%。同时,市场需求热度上升幅度低于供应量的增幅。因此,短期租赁市场供应放量,在比价效应之下,对价格支撑产生了一定影响。

通过对1月、2月安居客全国40城租赁价格指数的跟踪,整体而言,租赁市场基本呈现复苏趋势。春季租赁旺季已经开启,市场的量价需求正在逐步恢复正常节奏。

安居客全国40城租赁价格分类指数

附注:

1. 城市范围:全国租赁重点40城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测数据、历史沉淀大数据等。

根据2月安居客全国40城租赁价格分类指数显示,本月两室和三室户型挂牌价格环比表现相对较好。其中,两室户型环比价格指数上涨城市达到30个,三室户型环比价格指数上涨城市达到23个,两类户型价格环比上涨城市均较上月有所增加。此外,一室户型的上涨城市较上月有所减少。

本月,由于市场整体供应普遍放量,一室户型的紧缺性在一定程度上有所缓解。同时,两室和三室户型价格指数表现更佳,也从侧面反应出合租需求有所上升。哈尔滨、太原、贵阳、济南、天津、青岛、长沙、厦门、福州、苏州等二线城市的两室和三室户型价格指数表现相对突出。

经过疫情影响,在市场需求复苏的背景下,对于户型的需求也呈现一定变化。在春季求职及部分工作变动的带动下,需求向更具性价比的两室和三室转移。结合同比数据来看,也呈现出类似的现象。两室户型同比价格指数上涨城市达到17个,三室户型同比价格指数上涨城市达到8个。合肥、太原、苏州、无锡和南昌等两室和三室户型的同比价格指数表现较强。

03、全国40城租赁供需表现情况

2月全国40城租赁新增挂牌供应情况

2月,全国租赁市场呈现显著回暖,40城租赁新增挂牌房源供应量环比大幅上涨148.5%。根据安居客监测数据显示,本月租赁新增挂牌房源供应环比上涨超过100%的城市达到37个。其中,环比涨幅超过200%的城市达到12个,包括深圳、武汉、成都、南京、郑州、苏州、西安、杭州、太原、无锡、宁波、昆明,租赁市场的交易积极性大幅提升。2月市场供应端反馈较好,一方面,由于疫情影响的消退叠加春季求职务工需求上升,传导至租赁市场供应积极回升;另一方面,由于1月疫情、假期效应等各方面因素的制约导致市场疲软,在上月供应数据低基数的基础之上,本月市场供应环比表现较强。

从具体城市表现来看:

一线城市中,北京、上海和深圳本月新增租赁供应环比上涨均超过150%。由于深圳的外来人口流动性比较活跃,租赁市场供需波动较其他城市更大。2022年下半年,深圳市场供应一直处于相对收缩的状态,因此,在市场回暖的情况下,供应端的反馈也更强烈。二线城市中,部分强二线省会城市新增挂牌环比表现较强,如武汉、成都、南京、郑州、苏州、西安、杭州、无锡、宁波等。随着疫情影响的消退,市场经济活动逐步回归正常节奏,在春季开工的带动下,市场招聘需求活跃度有望上升。尤其,对于经济活跃度较高的强二线城市,租赁供应回升表现也更强。

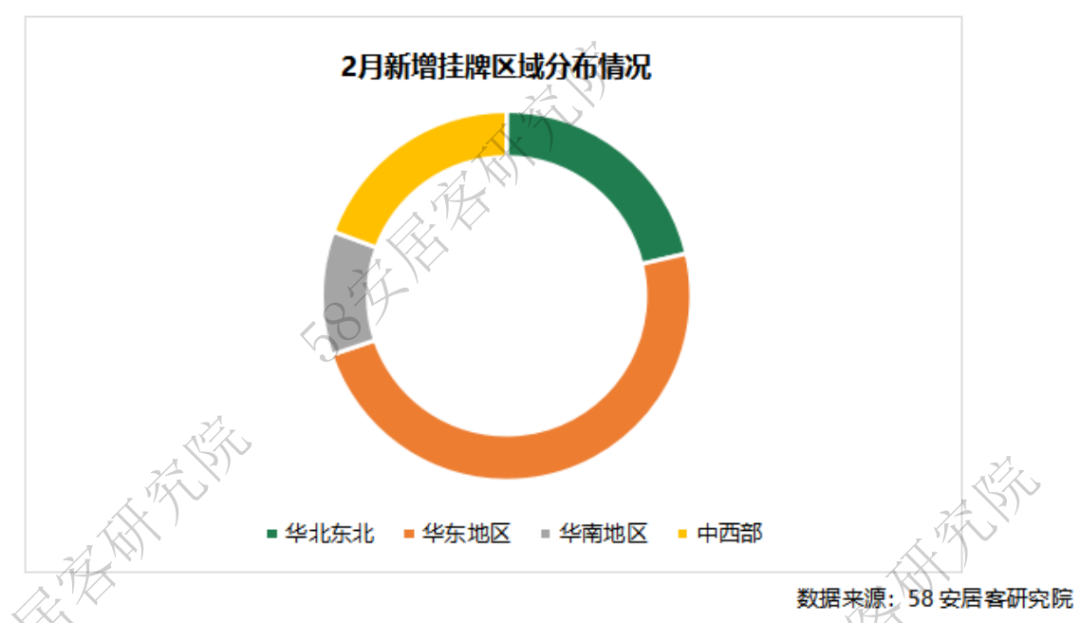

结合2月新增挂牌的区域结构分布来看,在整体新增挂牌量大幅上升的情况下,区域间的波动幅度有所加大。中西部区域占比上升2.3%,占比回升到约19.3%。华东区域和华北东北占比小幅下降1.4%、0.7%;但华东区域的市场容量仍占主导,占比约48.5%。

2月全国40城租赁市场需求热度情况

2月,全国租赁市场迎来春季“小阳春”行情,重点40城整体租赁需求大幅回暖,本月需求热度环比上涨156%。根据安居客监测数据显示,本月租赁需求热度环比上涨超过150%的城市达到24个。其中,环比涨幅超过200%的城市达到6个,包括深圳、广州、杭州、中山、东莞、佛山。春节后,在春节开工热的带动下,核心一二线城市的租赁需求热度回暖表现整体较好。

一线城市中,广深需求热度环比上涨均超过200%。北京、上海市场需求热度环比分别上涨150.4%、171.8%。整体来看,去年由于广深租赁市场受疫情影响导致需求低迷,今年在各行业恢复正常运营节奏后,广深租赁市场需求回暖的幅度也相对更大。春季旺季,北京、上海租赁市场相对更平稳,但本月市场热度的表现较去年同期更佳。

二线城市中,热点二线城市及省会城市整体表现均较好,如杭州、武汉、合肥、西安、郑州、南京等城市,需求热度环比上涨均超150%。今年,在经济复苏的大环境下,随着各行业就业活跃度的增加,租赁市场需求有望保持健康的热度。

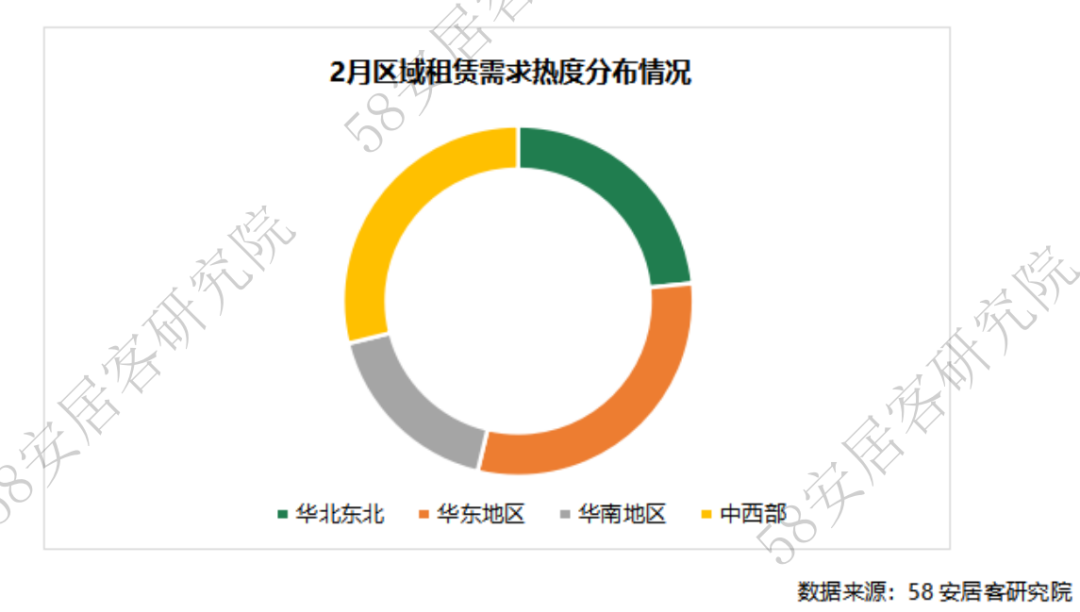

从2月各区域租赁需求结构分布来看,区域间需求分布变化波动较上月加大。其中,华南地区租赁需求占比上升2.5%,华东地区租赁需求占比上升1%,华北东北的需求占比则下降2.7%,中西部需求占比小幅下降0.8%。整体需求分布格局上,仍然是华东地区需求占比最高,本月占比首次超过30%;其次为中西部,本月需求占比约29%。

2月全国40城租赁供需结构情况

(1) 2月40城租赁价格供需分布变化

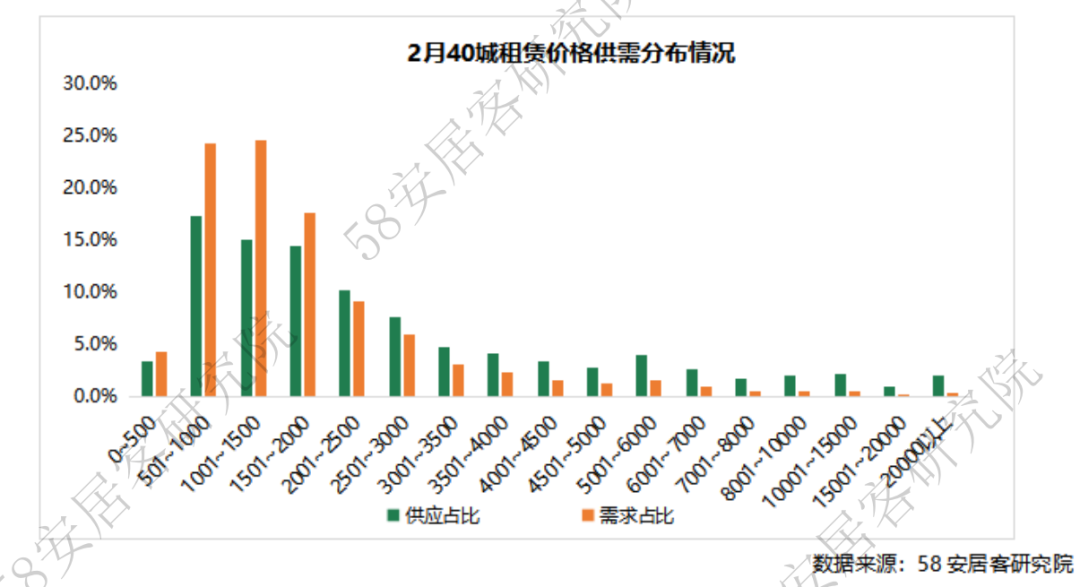

从2月40城租赁供应价格分布来看,市场整体的价格供需分布相对稳定。整体来看,501~1000元/月/套房源供应占比本月持续上升1.2%,同时,1001~2000元/月/套及3001元/月/套以上占比均呈现小幅下降。受春季务工需求的带动,本月市场延续中低价位房源供应占比持续上升的趋势。结合2月租赁价格需求分布来看,市场需求也呈现出中低价格占比上升趋势。价格需求较上月有所下移,1000元/月/套以下房源需求占比上升3.1%。1001元/月/套以上各类房源需求占比均呈现小幅下降。

结合线上租赁需求数据的变化来看,本月延续了市场供需向中低价格转移的趋势。一方面,由于春节后外出务工活跃度提升,而这类群体对租金相对更敏感,看重租房的性价比。另一方面,由于去年疫情的影响,普通工薪阶层的消费意愿下降,白领群体对租赁价格的敏感度也有所提升,租房需求也更倾向于性价比。

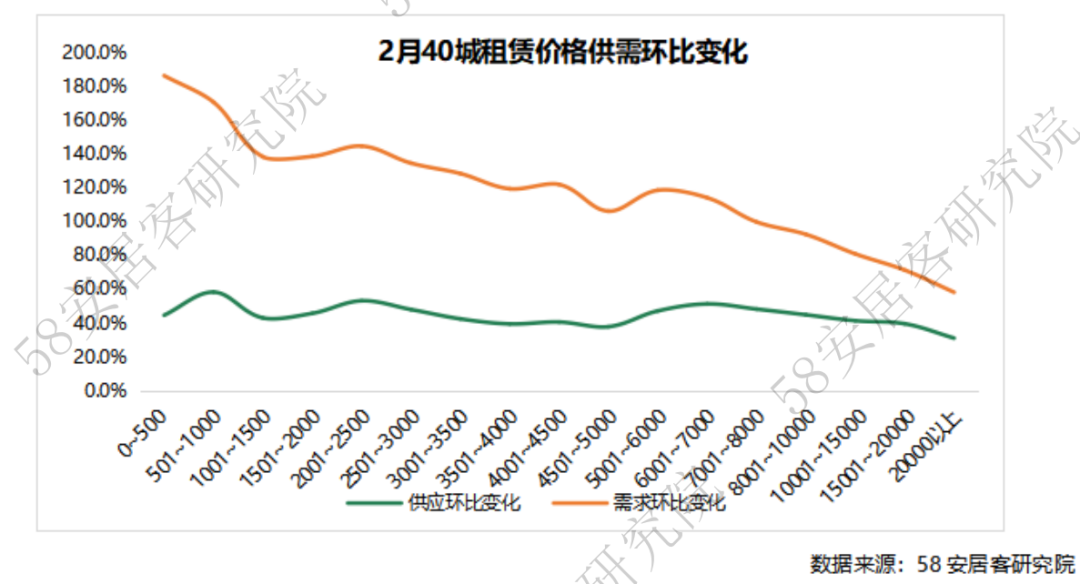

结合市场供需环比数据来看,各价位房源供应环比表现相对均衡,而需求呈现出低价位热度环比恢复更佳的现象,需求热度从低价位至高价位依次递减。1001元/月/套以下房源需求热度环比上升均超过170%。7001元/月/套以上房源需求热度环比涨幅位于100%以下。因此,2月租赁市场呈现复苏,整体各价位房源供应恢复较为均衡,但市场需求热度主要于中低价位房源,中高端需求恢复相对弱于中低需求。

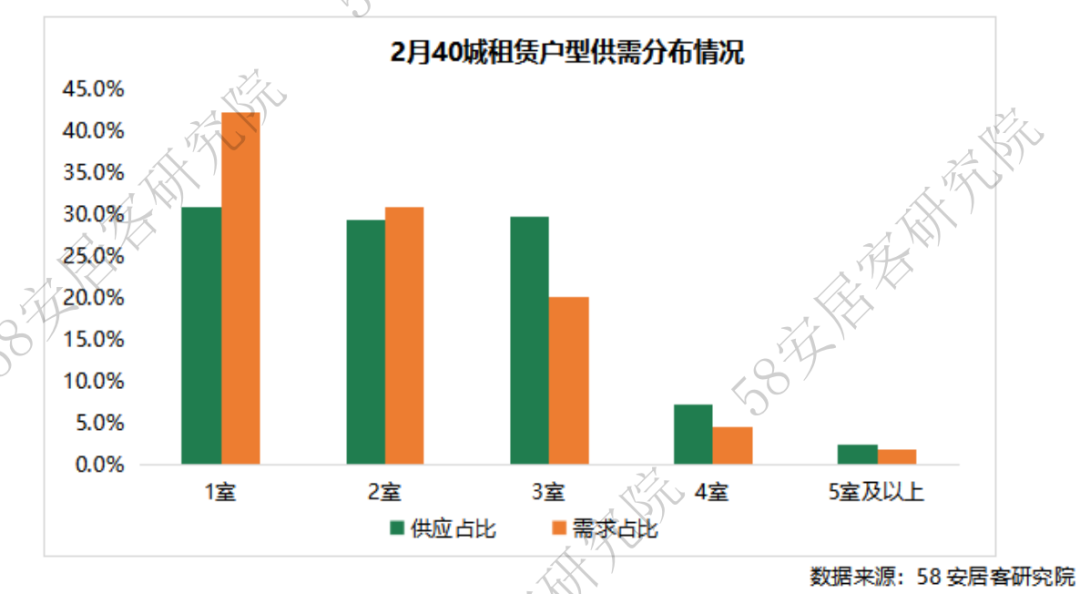

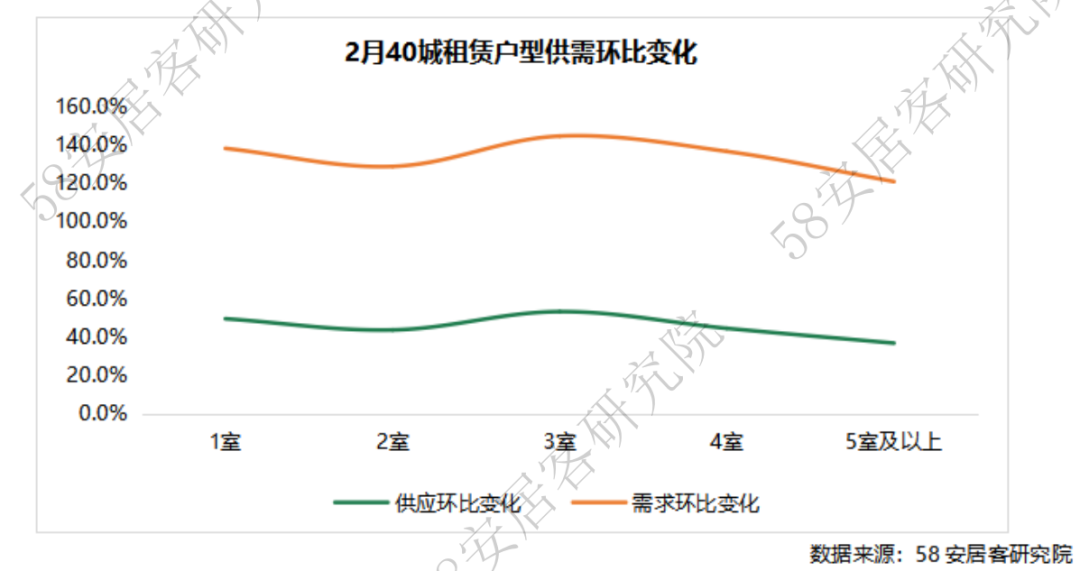

(2) 2月40城租赁户型供需分布变化

2月,40城租赁户型供需结构分布环比小幅变化。一室和三室房源的供应占比小幅上升0.3%、1%,同时,对应的需求占比也小幅上升0.4%、0.7%。对比之下,两室的供需占比下降较为显著,分别下降0.8%、1%。在1月的基础上,一室的供需占比继续上升至31%、42.3%,而两室的供需热度有所下降。此外,四室及以上大户型的客户群体相对稳定,其市场供需分布与上月持平。

结合户型供需环比变化来看,由于本月整体新增供应环比大幅上升,市场各类户型的供应环比上升幅度在40~55%之间。其中,一室和三室供应环比增幅较好,三室供应环比增长约53.3%。需求方面,各类户型环比需求热度回升均超过120%,一室和三室需求表现相对更好,环比回升138%、144.5%。

更多阅读: