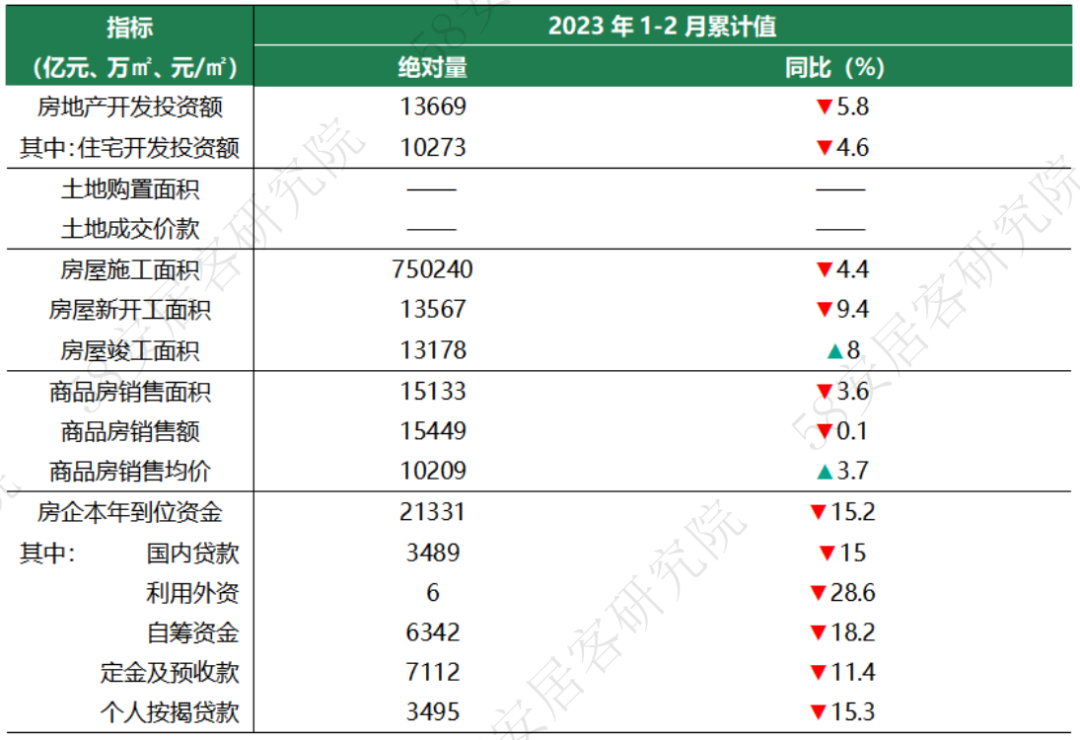

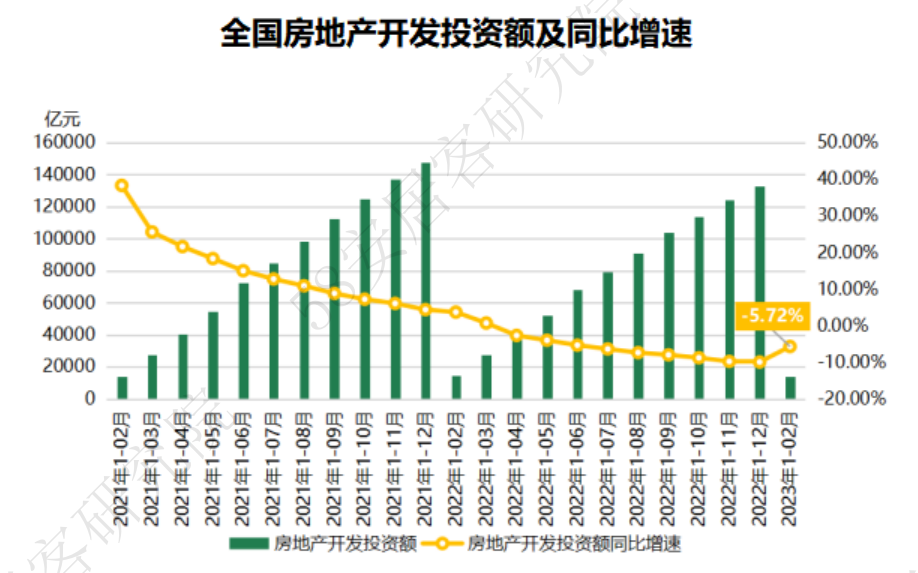

概述:2023年1-2月,全国房地产开发投资额和住宅开发投资额分别为13669亿元、10273亿元,同比降幅均较此前有大幅收窄,降幅分别为5.72%和4.61%。

在大力推行“保房企”政策下,房企积极投入建设,1-2月全国房屋新开工面积13567万平米,同比下降9.35%,降幅大幅减少30个百分点;房屋竣工面积为13178万平米,同比上扬8.02%,持续下滑一年的态势予以了逆转。1-2月商品住宅销量出现持平,金额小幅上扬,均价涨幅为4.1%,终结了连续11个月的下跌态势。房企到位资金也出现较大改善,其中,国内贷款同比降幅较之前大幅收窄10个百分点。

各项数据已经出现了V形反转的态势,楼市底部也基本确认。数据的大幅改善来源于多方面因素,金融16条释放效应,支持刚需和改善型购房的政策持续发酵,以及今年走出疫情的阴霾,带来了对今年经济复苏的信心和预期,同步增加了行业信心。

一、行业信心提升,开发投资数据V形反转

2023年1-2月,全国房地产开发投资额和住宅开发投资额分别为13669亿元、10273亿元,同比降幅均较此前有大幅收窄,降幅分别为5.72%和4.61%。

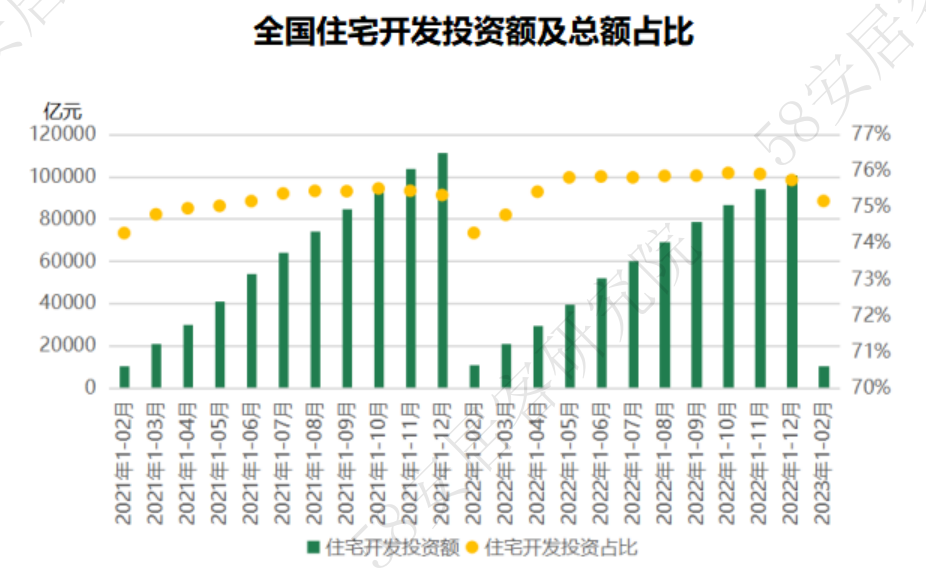

同时,住宅开发投资额依旧占到全部房地产开发投资的75.16%,较去年同期高1个百分点,住宅投资依旧是整个行业的重点。

开年投资数据呈现明显改善,虽仍旧处于负值状态,但是从近一年走势来看,已经出现了V形反转的态势,楼市底部也基本确认。数据的大幅改善来源于多方面因素,金融16条释放效应,支持刚需和改善型购房的政策持续发酵,以及今年走出疫情的阴霾,带来了对今年经济复苏的信心和预期,同步增加了行业信心。

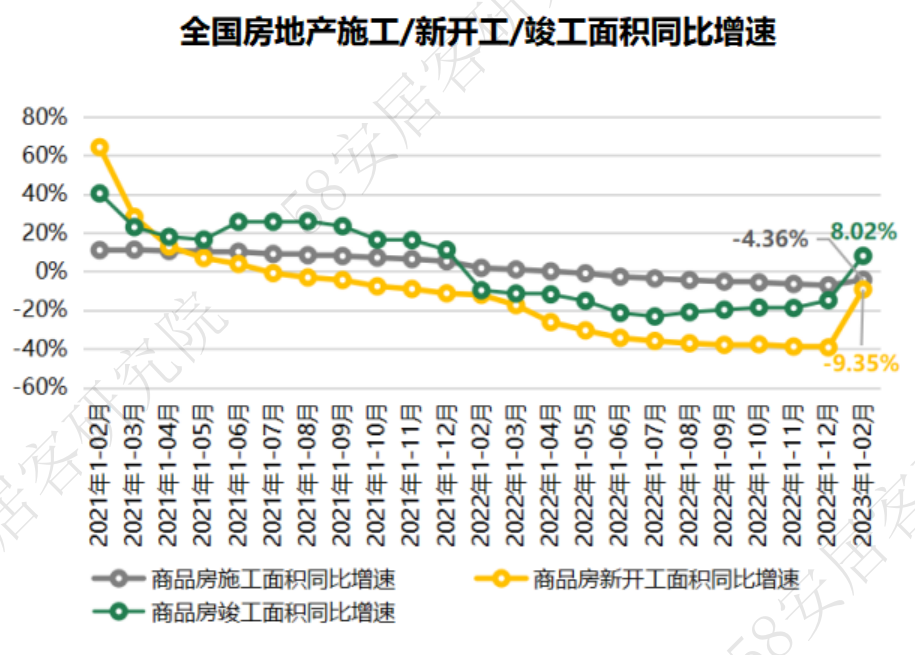

二、竣工面积同比增速一年来首次转正,从“保交楼”到“保房企”政策思路奏效

2023年1-2月全国房屋新开工面积13567万平米,同比下降9.35%,降幅大幅减少30个百分点;全国房屋施工面积为750240万平米,同比下滑4.36%,降幅收窄3个百分点;值得注意的是,1-2月房屋竣工面积为13178万平米,同比上扬8.02%,持续下滑一年的态势予以了逆转。

58安居客房产研究院分析师许之静指出,在大力推行“保交楼”下,房企积极投入建设,实际上在去年1-12月累计竣工的同比降幅已经出现明显收窄,今年开局首次转正,说明从“保交楼”到“保房企”政策思路的过渡,已开始奏效,从而提振购房者买新房的信心,利好整年的新房。

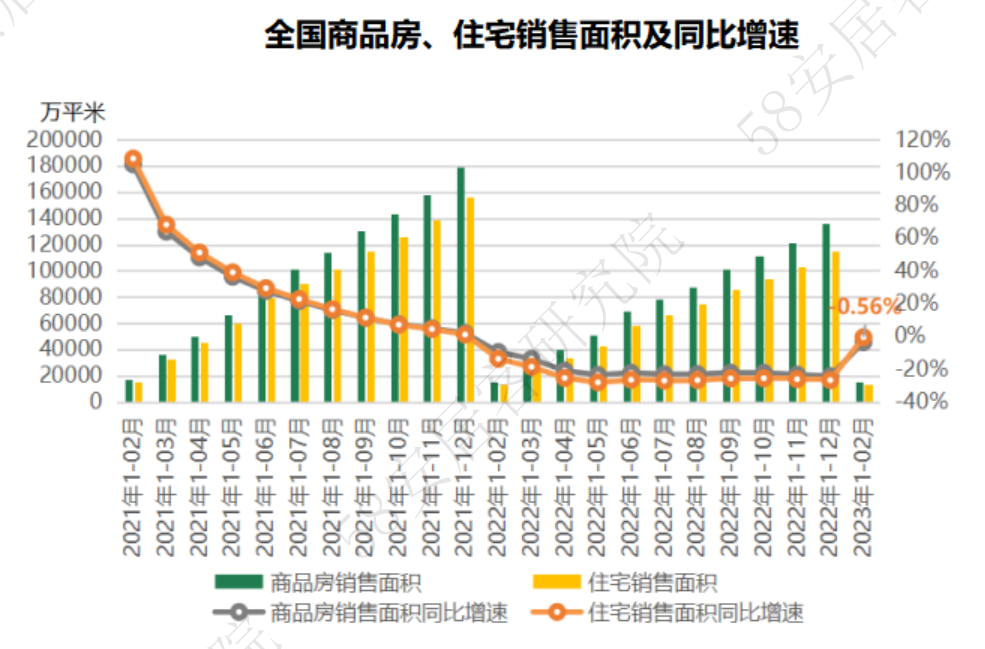

三、住宅销量基本持平同期,均价则增4%,楼市进入企稳通道

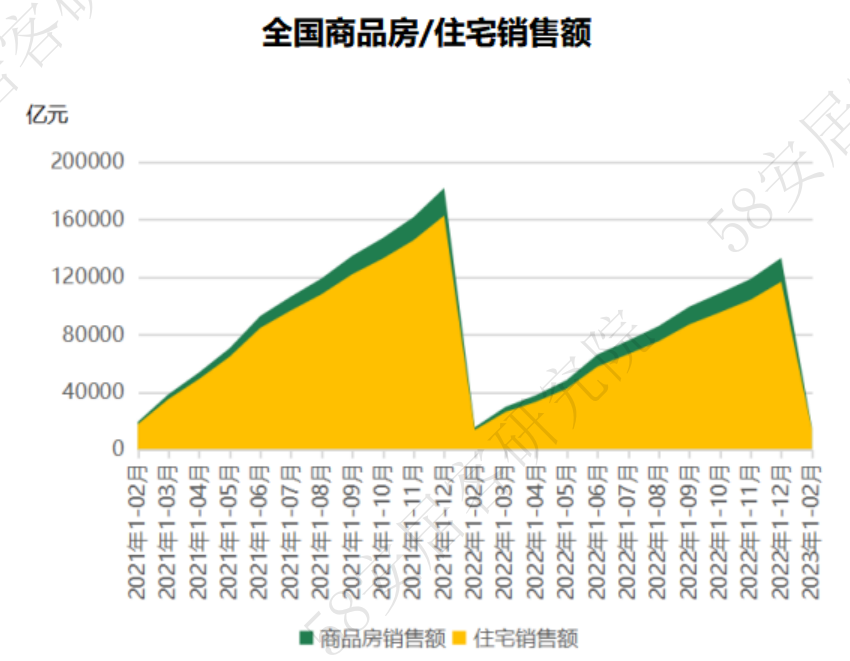

2023年1-2月,全国商品房销售面积15133万平米,同比下滑3.63%,其中住宅销售面积占到88%,为13387万平米,同比仅下滑0.56%。1-2月商品房销售金额15449亿元,同比降幅0.06%,而住宅销售金额为14134亿元,同比出现了3.53%的上扬。

58安居客房产研究院分析师许之静指出,住宅销量出现持平,金额小幅上扬,并且通过公布数据折算,全国商品住宅均价为10558元/平方米,涨幅为4.1%,终结了连续11个月的下跌态势。这说明房价持续下滑的风险基本解除,房价步入企稳通道,是楼市信心的体现。同时,随着房地产交易的活跃,后续销量总体向好,当然也需求端政策的持续支撑。

四、房企到位资金已有向好势头,继续改善资产负债表仍然是在未来一个阶段的重要任务

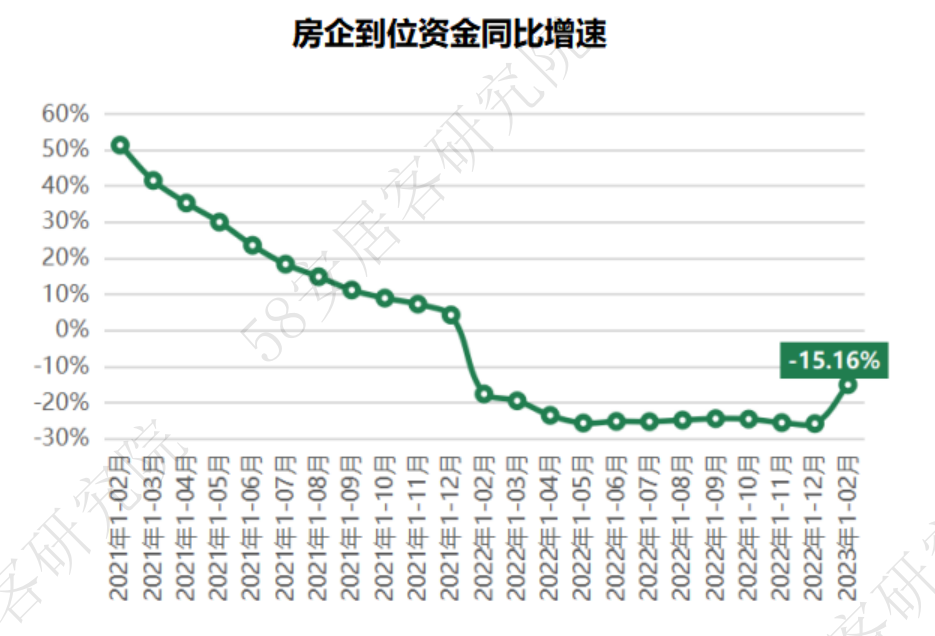

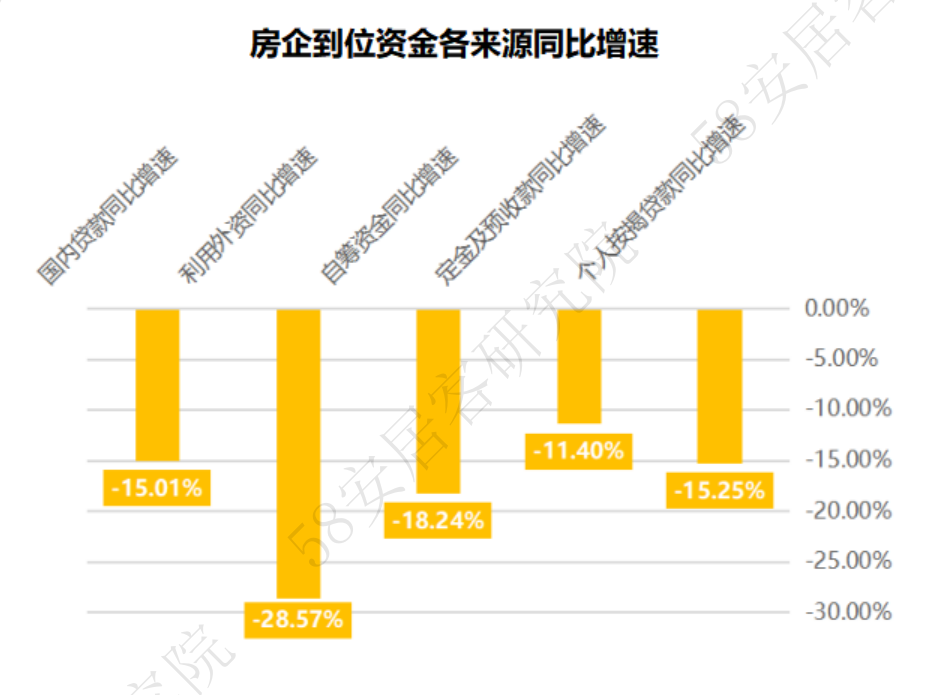

2023年1-2月,全国房企到位资金21331亿元,同比降幅15.16%。从资金来源上看,国内贷款同比降幅15%,降幅较之前大幅收窄10个百分点;受到开年后楼市交易企稳向好,到位资金来源中的定金及预收款同比降幅为11%,降幅收窄20个百分点,个人按揭贷款同比降幅为15%,降幅收窄10个百分点。

58安居客房产研究院分析师许之静指出,2022年以来宽松的金融政策,以及的金融16条、三箭齐发,以及后续出台的资产负债表优化21条方案的支持下,都对房企资金的筹措起到叠加改善效应。今年政府工作报告也明确提出,有效防范化解优质头部房企风险,改善资产负债状况。尽管当前房企的资金状况已有缓解,但仍需巩固成效,在过去多年的高周转模式下,行业风险集聚,对于优质房企来说,继续改善资产负债表是在未来一个阶段的重要任务,同时“防止无序扩张”,则更需要对企业的监管保持严格,强化此前出台政策的落地执行,才能促进企业健康发展,修复行业信心。

更多阅读: