汽车流通行业的变化趋势,从价值链条的变化开始进行分析。整个价值链条基于汽车产品,围绕着厂商,经销商,用户这三个对象进行连接。流通模式的连接方式,从线性模式,即厂商到经销商到用户;过渡到三角形模式:厂商,经销商,用户三者互动;连接方式的变化,驱动从研发,生产,营销,销售,服务,生态的不断演化。

汽车流通价值链条的变化,叠加客户,产品,市场,监管的四种变化因素。其中随着90后和00后购车人群的出现,消费者更加年轻,个性,理性,务实,也契合了中国汽车市场的产品向电动化,智能化,网联化,共享化的转型。市场上出现了更多的新品牌和新车型,竞争更加激烈,新的竞争方式也出现了。随之而来的还有新的监管方面的挑战,数据隐私保护,反垄断,反不正当竞争。

价值链条的变化,以及新的变化因素,重构了我们汽车流通行业的资金流,物流,信息流,客流,进而产生了需要厂商和经销商携手共同面对的三个挑战:供需关系,渠道变革,用户运营。这三个挑战,可以帮助我们更好地理解流通模式的变化趋势,能否处理好,关系着流通行业的长期健康发展。

我们评估流通模式的变化趋势,供需关系,主要是看价值是否最大化得到了释放,要做到产能平衡,批零平衡和配比平衡;渠道变革,无论是授权模式,代理模式,还是直营模式,都要基于长期的发展演变过程以及未来趋势来看,多方面进行评估;用户运营,主要看是否提升了消费者体验。

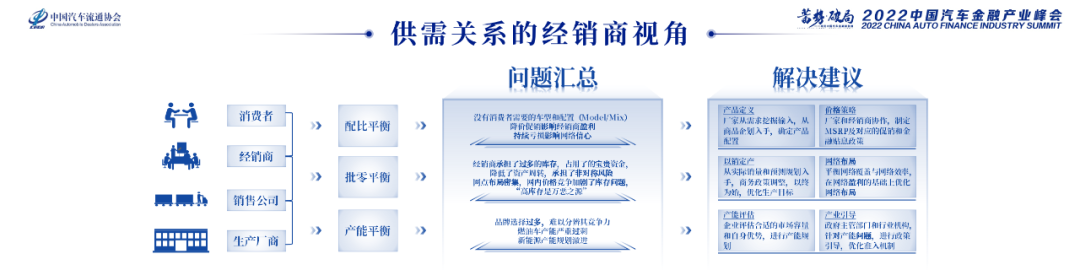

分析供需关系,重点关注整体表现和严重后果。我们把厂商分解成生产厂家和销售公司,然后延展到经销商,消费者。在这四方主体中,如果供给和需求没有达到很好的匹配,供需流程会产生出三类矛盾,影响产能平衡,批零平衡,和配比平衡。我们的分析以乘用车市场为基础。

产能平衡,我们重点关注产能利用率,根据乘联会2022年初发布的数据,乘用车企业的整体产能利用率是57.9%,远远低于正常水平80%到90%。产能利用率过低的问题,会导致资产投入浪费,人员工作量不饱和而流失,企业亏损,从而无力进行相应的产品和技术升级转型。

批零平衡,我们重点关注经销商端的库存深度,凯达卓越统计的2022年乘用车品牌,月度平均值为1.76,远高于行业的健康范围0.8到1.2。高企的库存来自厂家销售公司的压库行为,造成了经销商端的资金占用,周转率降低,以及相应的财务和管理费用增加。经销商为了缓解库存压力,被迫采取降价促销的手段。

配比平衡,我们重点关注经销商的新车毛利GP2, 凯达卓越统计的2022年乘用车品牌,月度平均值为-1.8%,没有到达盈亏平衡点。在面向消费者的终端环节,供需关系的风险被最终放大,经销商的亏损加大,运营效率大大降低。如果长期持续,品牌力受损,客户更加不会选择该品牌,造成潜在客户流失,从而影响网络信心,造成网络失衡。

供需问题的风险被逐步放大,一开始是产能的问题,然后是库存的问题,最后是盈利的问题。经销商在整个流通环节,承担了最大的风险和损失,需要行业,厂家,经销商共同携手解决这一问题。

从经销商视角出发,基于凯达卓越2023 H1经销商之声的调研结果,基于经销商普遍反馈的问题,给出建议的解决方案。

配比平衡,经销商最主要的服务对象是终端消费者,如果没有满足消费者需求的车型和配置,就只能通过价格促销完成销售目标,经销商无法获得盈利,这种情况长期持续,经销商对于品牌的信心会大打折扣。这里给出的建议是,厂家需要做好产品定义和企划,从客户需求挖掘入手,确定好车型配置,不要盲目生成无法满足消费者需求的产品。此外,在制定价格策略时,应该考虑到市场的实际需求,听取经销商的建议,并有针对性地进行促销政策和金融贴息政策。

批零平衡,如果批发量远远大于零售量,经销商就承担了这一非对称风险,占用了经销商的库存资金,高库存引发降价促销,产生恶性循环。对于汽车经销商来说,“高库存是万恶之源”。只有回归到以销定产,保持产量,批发量,零售量的平衡,才能从根本上解决这一问题。此外,厂家也应该评估自身的网路覆盖和网络效率,在网络盈利的前提下进行网络优化布局。不能单纯为了市场占有率,盲目扩张网络,造成库存和盈利的共生问题。

产能平衡,健康合理的产能利用率有助于经销商长期信任并耕耘该品牌。当前我国燃油车产能严重过剩,新能源车的产能规划也非常激进,经销商在选择投资哪些品牌的时候,也容易产生困惑。生产厂商应明确自身优势,在评估市场容量的前提下,进行产能规划,以避免不必要的资源浪费。维持产能平衡也需要相关政府主管部门和行业机构进行一些有效的政策引导,并且对准入机制进行优化。

回顾中国汽车流通行业的渠道变革,我们可以发现,汽车产品从计划经济时代的生产资料,到市场经济时代的耐用消费品,再到如今的智能出行设备,相应的渠道模式也发生了翻天覆地的变化。

汽车的流通,在1984年以前是统一分配的模式,随着市场经济的发展,才有了专门的汽贸店进行汽车销售。在1998年随着广汽本田的授权4S店开业,进入了四位一体的授权模式时代。随之而来的是2013年特斯拉在北京开启了直营店,以及2021年南北大众在2021年的代理模式尝试。从2021年开始,各种模式开始不断探索,不仅是新能源品牌,传统燃油车品牌也在积极思考,尝试渠道变革。

目前的几种模式,授权模式,直营模式,代理模式,厂商和经销商,都在评估或者尝试。中国汽车流通协会沈进军会长认为,渠道的核心是服务,而最终判断渠道是否具有竞争力,就在于渠道的效率和消费者的体验满意度。

对于中国的经销商,面对渠道变革的模式评估,我们提出两个基本的建议:

试水:积极拥抱这一变化,利用手边已有的资源进行尝试,分析新模式的成本模型和盈利模型,重新审视业务链条的效率,转变思维,从客户服务到用户运营。

复盘:积极思考模式切换中存在的问题,把这些问题放在行业高度,与同行,协会,监管机构,地方政府进行互动,寻求更大范围的支持。

要专注三个核心:用户,效率,数据,才能在不同模式下都获得更好的发展。

用户运营相比传统意义上的卖车和修车,需要的基础准备工作更多。借助新的数字化工具,新的营销理论和运营体系的搭建,才能真正做好。

基础的工作是触点扩展,相比传统的卖车修车,用户运营的切入点是线上的公域触点和私域触点,结合线下触点,产生联动。

在触点扩展的基础上,对用户旅程进行优化,叠加互动和服务。用户旅程的完善和优化,将直接决定用户的生命周期价值。

用户运营的体系搭建,以积分体系和权益体系的建设为核心,需要用户画像,用户分层,用户分群作为分析的基础。系统,数据,流程都要在用户运营的体系搭建中完成。

体系搭建之后,需要设计和提升用户体验,这里的五个关键点环环相扣,互动,内容,产品,服务,生态。其中我们要强调互动要增加频次,内容要有趣味,产品要优质,服务要有温度,生态体系要丰富。

品牌增值在体验升级之上,用户从参与,到满意,到产生经济贡献,到忠诚。是用户运营的终极目标。

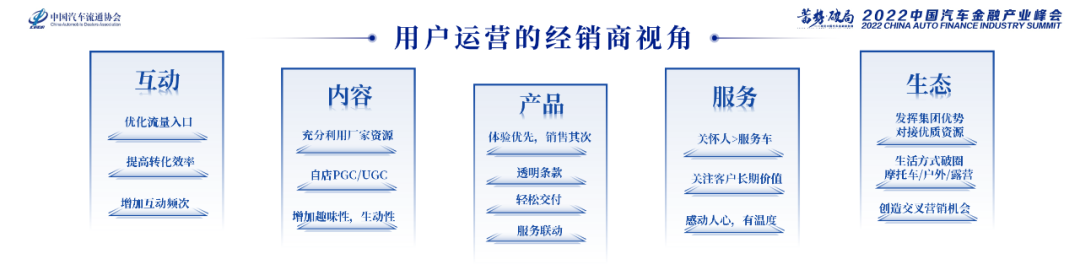

从经销商的角度,再结合上一页的用户体验部分,从互动,内容,产品,服务,生态等5个方面,逐步展开。

互动部分,主要是需要经销商做好优化流量入口,提高转化效率,增加互动频次。和潜在消费者以及现有客户的互动,扩大资源开口。

内容部分,经销商需要充分利用厂家资源,同时做好自店的PGC/UGC的内容储备,增强趣味性和生动性。

产品部分,经销商要把用户体验放在销售产品之上,在良好的客户沟通中,展示其产品,并且通过透明条款,轻松交付,与服务联动,来真正让客户感知到优质的产品。

服务部分,摒弃过去的修车思维,从关怀人的角度出发,关注客户的长期价值,在客户的服务环节,做到服务有温度,感动人心。

生态部分,经销商可以发挥集团优势,对接优势资源。丰富的生态资源,可以来自于生活方式的破圈,比如与摩托车,户外,露营等活动的结合。创造交叉营销的机会。

经销商一定要从过去和客户的关系只是卖车和修车,逐步体系化,系统化地进行用户运营。

中国汽车流通行业的未来发展面临许多挑战和机遇,但只有不断拥抱变化,适应用户需求,才能在激烈的市场竞争中脱颖而出。二十大报告强调,必须完整、准确、全面贯彻新发展理念,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。在政府更加积极的监管和引导下,中国汽车流通行业前景光明,发展可期。

更多阅读: