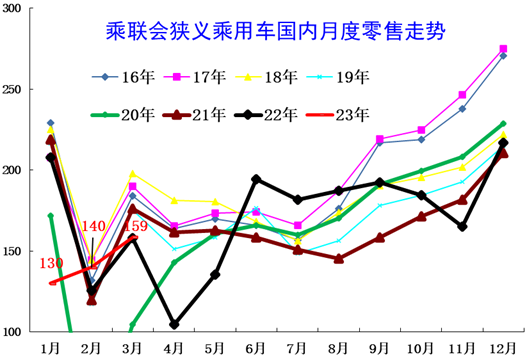

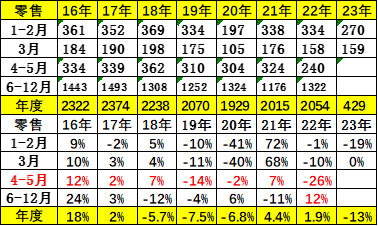

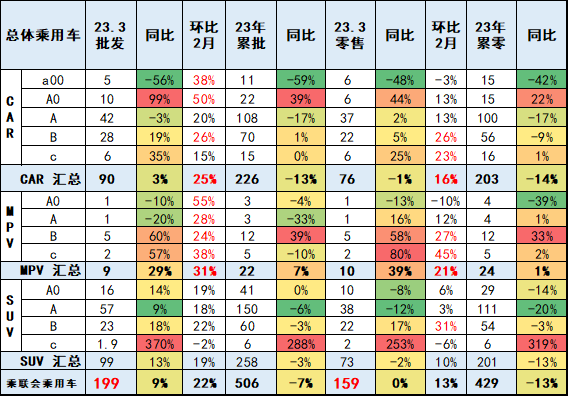

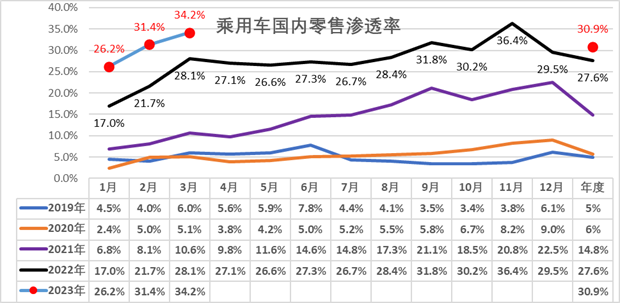

因今年春节属本世纪最早、在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,3月乘用车市场零售达到159万辆,同比持平,环比增长13%。3月零售环比实现13%的正增长,是本世纪以来最弱的3月环比增速。1-3月累计零售429万辆,同比下降13%,总体消费表现较差。

随着国际油价下降国内油价进入调整通道、部分新能源车企顺应降价、燃油车加大终端促销等举措均有利于车市回暖。但由于3月混乱的促销带来市场的低迷。

随着疫情后的消费和生产复苏,居民消费热情也会缓慢释放。3月车市的促销潮,在市场逐步认清是常规促销政策小范围加码的状态后,已经逐步降温。一旦确定国六车型的环保停售期延后,燃油车市场的消费观望情绪自然褪去。

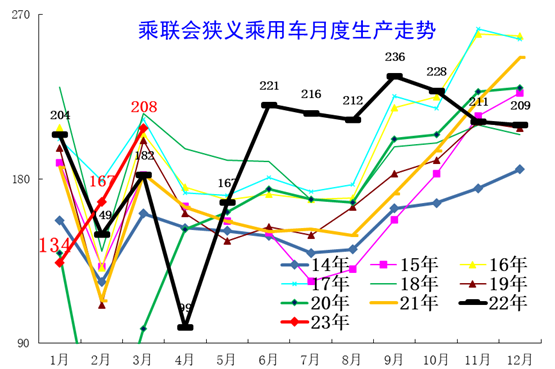

1.近年狭义乘用车零售走势

2023年3月乘用车市场零售达到159万辆,同比持平,环比增长13%。3月零售环比实现13%的正增长,是本世纪以来最弱的3月环比增速。

2023年2月底乘用车厂家与渠道总体库存总量341万台,较充裕的库存有效保障了3月车市的供给。但由于促销潮的市场混乱带来消费观望的压力,3月走势实际偏弱。

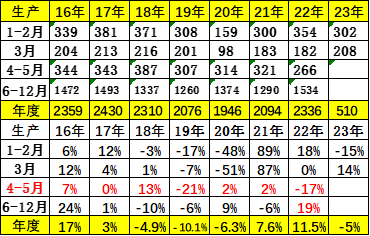

2.近年狭义乘用车批发走势

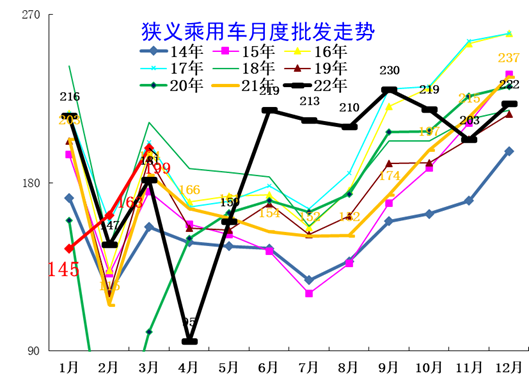

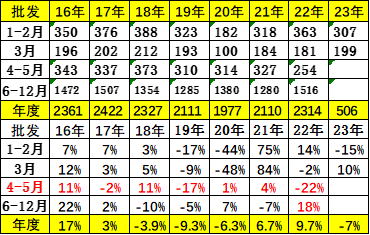

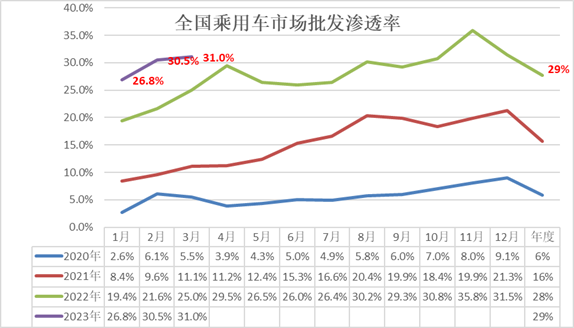

3月厂商批发销量199万辆,同比增长10%,环比增长22%,受新能源市场拉动的影响,部分车企表现分化明显。

3月冲刺季度销量的力度较大,虽然1-2月偏弱,但由于地方经济的稳定需要,批发销量仍是冲刺一些。

3.近年狭义乘用车生产走势

3月乘用车生产208万辆,同比增长14%,环比增长22%。疫情封控对产业链影响已完全消除,车企生产逐步恢复正常节拍。

目前乘用车生产能力超强,市场压力加剧。3月部分主力企业强力调整生产稳库存,确保经销商体系的库存均衡,尤其随着美联储加息和上游资源价格下降趋势,新能源车产销相对谨慎。

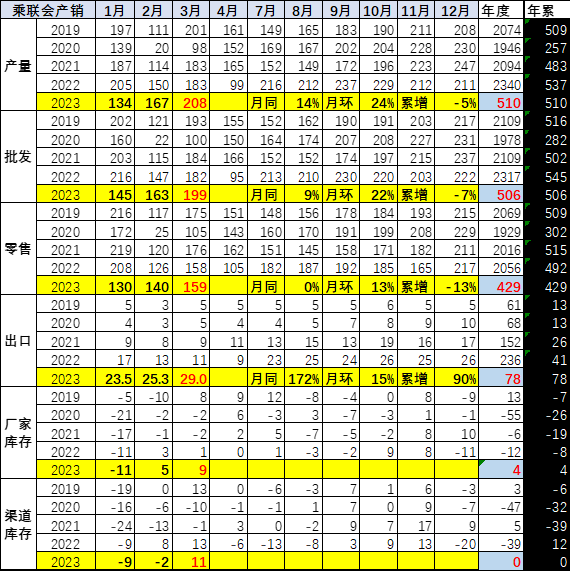

4.产销库存月度变化特征

3月的厂商生产恢复,但零售节奏较稳,继续渠道增库存,形成了厂商产量高于批发9万辆而厂商国内批发又高于零售11万辆的增库存走势。去年12月到今年3月持续去库存20万辆从而减缓了渠道库存压力。去年3月是渠道大幅加库存时期,今年情况相反,部分主力车企产销谨慎,3月持续降低渠道库存以保安全。

世界疫情下的缺货尚未大幅缓解,近期中国车企库存恢复到中高位水平是难得成就,为出口和内销奠定稳定局面。由于库存有保障,全国乘用车出口也在去年下半年开始持续保持在每月25万辆左右的历史高位。

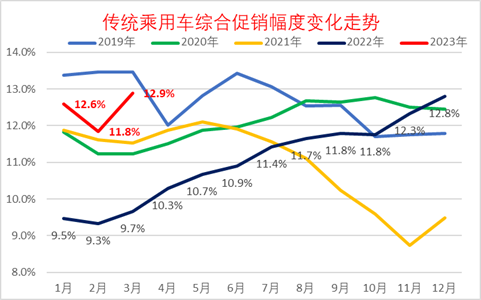

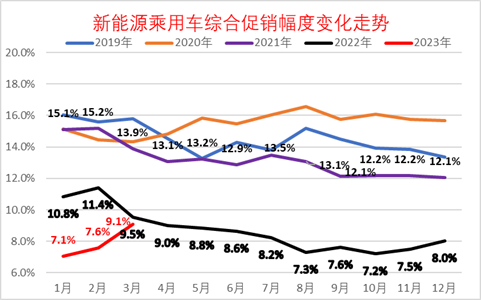

5.狭义乘用车促销走势

传统燃油车的促销在2023年2月收缩后,3月又开始大幅反弹,目前达到近期最高位水平。

新能源车的促销也是逐步达到高位。近几个月的促销持续加大,3月新能源车促销力度尤为明显的增大。目前已经达到去年3月后的历史高位促销水平。

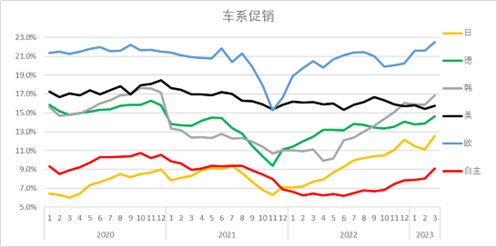

各车系的促销走势相对分化,日系与德系的促销力度较大。近期自主燃油车的促销也逐步跟上。欧系和韩系的近期促销力度较强。

6. 狭义乘用车各级别增长特征

2023年3月燃油车批发增速稍好于零售。2023年3月燃油车MPV零售增39%,表现较强。

由于燃油车偏弱带来SUV需求占比下降,轿车零售同比下降1%,SUV零售同比降2%。轿车表现好于SUV,主要是A0级轿车表现较好。

SUV高端化较强,B级和 C级SUV同比去年较强。

7. 狭义乘用车国别增长特征

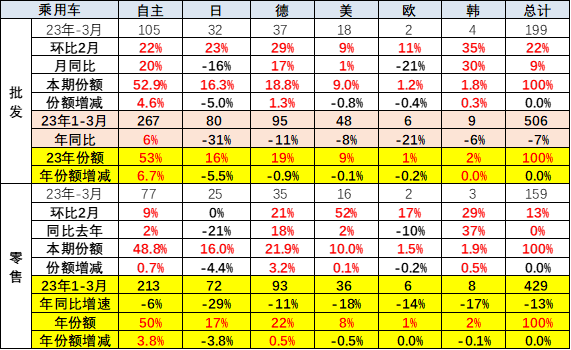

2023年自主品牌累计份额50%,相对于2022年同期增加3.8个百分点。3月的德系品牌零售份额21.9%,同比增长3.2个百分点,日系品牌零售份额16%,同比下降4.4个百分点。美系品牌市场零售份额达到10%,同比增长0.1个百分点。

8. 2023年3月品牌产销特征

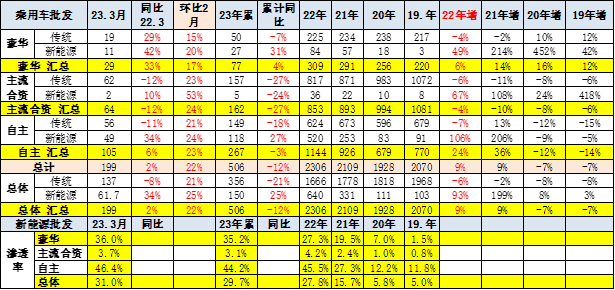

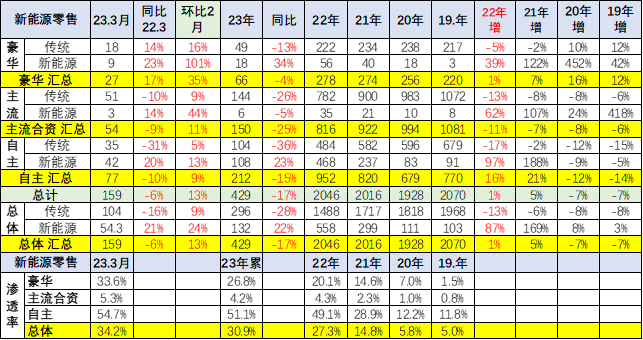

3月豪华车零售27万辆,同比增长17%,环比增长35%。去年受芯片供给短缺的豪车缺货问题逐步改善,市场走强。

3月自主品牌零售77万辆,同比增长2%,环比增长9%。2023年3月自主品牌国内零售份额为48.8%,同比增长0.7个百分点。

3月主流合资品牌零售54万辆,同比下降9%,环比增长11%。

9.新能源渗透率走势–批发

3月新能源车厂商批发渗透率31%,较2022年3月25.1%的渗透率提升6个百分点。

3月,自主品牌新能源车渗透率46.4%;豪华车中的新能源车渗透率36%;而主流合资品牌新能源车渗透率仅有3.7%。

10.全国新能源渗透率–零售

3月新能源车国内零售渗透率34.2%,较2022年3月28.1%的渗透率提升6个百分点。

3月,自主品牌中的新能源车渗透率54.7%;豪华车中的新能源车渗透率33.6%;而主流合资品牌中的新能源车渗透率仅有5.3%。

更多阅读: